Hướng dẫn doanh nghiệp khởi nghiệp

Ngành nghề đầu tư kinh doanh có điều kiện là gì? (28/02/2023)

Ưu và nhược điểm của loại hình công ty cổ phần (24/02/2023)

Tìm hiểu các yếu tố trước khi thành lập doanh nghiệp (10/01/2020)

Lập hồ sơ thành lập doanh nghiệp (10/01/2020)

Quy trình mở tài khoản ngân hàng (10/01/2020)

Đăng ký giao dịch điện tử với cơ quan thuế (10/01/2020)

Thông báo về việc sử dụng dịch vụ đại lý thuế (10/01/2020)

Đăng ký mã số thuế cá nhân (10/01/2020)

Đăng ký sử dụng hóa đơn (10/01/2020)

Nguyên tắc khai thuế (10/01/2020)

Khai, nộp lệ phí Môn bài (10/01/2020)

Khai thuế GTGT (10/01/2020)

Khai thuế TNDN (10/01/2020)

Kê khai thuế tiêu thụ đặc biệt (10/01/2020)

Khai thuế nhà thầu nước ngoài (10/01/2020)

Khai thuế Tài nguyên (10/01/2020)

Mục lục ngân sách (10/01/2020)

Hướng dẫn nộp thuế điện tử (10/01/2020)

Hướng dẫn về Hoá đơn (10/01/2020)

Hướng dẫn về sổ sách kế toán (10/01/2020)

Một số lưu ý, sai sót thường gặp về khai thuế (10/01/2020)

Một số lưu ý, sai sót thường gặp về hoá đơn (10/01/2020)

Một số lưu ý, sai sót thường gặp về sổ sách kế toán (10/01/2020)

Một số thông tư hướng dẫn về thuế hiện hành (10/01/2020)

Giới thiệu chung

- Tên đơn vị: CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC

- Tên doanh nghiệp viết bằng tiếng nước ngoài: DC ACCOUNTING & TAX

- Tên doanh nghiệp viết tắt: DAU XUAN DUC SERVICE ACCOUNTING & TAX CONSULTANT COMPANY LIMITED

- Người đại diện pháp luật: Giám đốc ĐẦU XUÂN ĐỨC …

Thành tích & chứng nhận

Chúng tôi hỗ trợ bạn

Trong tất cả các loại hình doanh nghiệp

Thủ tục giải thể doanh nghiệp

Xem thêm

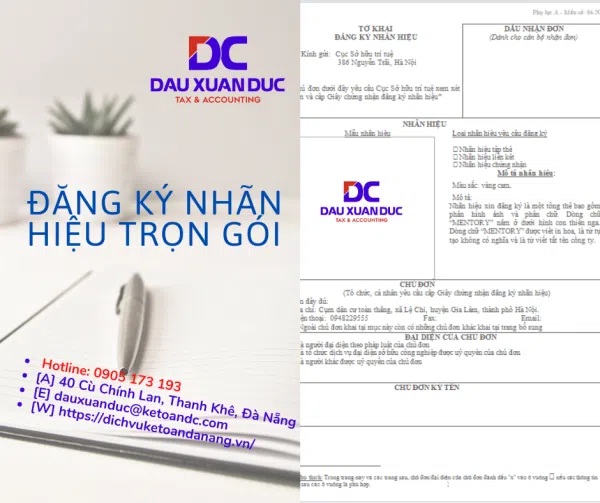

Đăng kí nhãn hiệu

Xem thêm

Dịch vụ quyết toán thuế

Xem thêm

Tạm ngừng kinh doanh

Xem thêm

Khắc dấu & bảng hiệu

Xem thêm

Đăng ký nhãn hiệu

Xem thêm

Phần mềm kế toán

Xem thêm

Tư vấn kế toán

Xem thêm

Bảo hiểm

Xem thêm

Thay đổi giấy phép đăng ký doanh nghiệp

Xem thêm

Thành lập doanh nghiệp trong nước

Xem thêm

Dịch vụ nhận diện rủi ro về thuế

Xem thêm

Thành lập doanh nghiệp nước ngoài FDI

Xem thêm

Kế toán trọn gói

Xem thêm

Chữ ký số

Xem thêm

Hóa đơn điện tử

Xem thêmDịch vụ nổi bật

Tìm hiểu các 7 yếu tố trước khi thành lập...

Khi chuẩn bị thành lập công ty sẽ có rất nhiều thông tin mà các bạn còn chưa nắm rõ, còn phân vân và chưa biết bắt đầu từ đâu. DC ACCOUNTING & TAX xin...

Tại sao nên chọn dịch vụ quyết toán thuế cuối...

Chỉ còn hơn 20 ngày nữa đến kỳ quyết toán thuế năm 2019, doanh nghiệp của bạn đang gặp nhiều khó khăn về tình trạng hóa đơn, chứng từ thiếu sót, quá trình thực hiện...

Chữ ký số giá rẻ tại Đà Nẵng

Hiện nay, việc kê khai thuế qua mạng đã được phổ cập đến từng công ty, doanh nghiệp. Để chọn được một chữ ký số kê khai thuế tốt và bảo mật, quý khách cần...

Có nên chọn dịch vụ kế toán trưởng?

Nhằm đáp ứng lại nhu cầu của nhiều doanh nghiệp hiện nay, DC ACCOUNTING & TAX xin cung cấp dịch vụ kế toán trưởng để giúp doanh nghiệp có thể an tâm và tiết kiệm thời...

Đội ngũ điều hành công ty

Bản đồ