Một số lưu ý, sai sót thường gặp về khai thuế

Kê khai thuế đúng thời hạn phải kê khai theo từng sắc thuế đã quy định như: Khai lệ phí môn bài chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động; thuế GTGT khai theo tháng chậm nhất là ngày 20 tháng sau, theo quý là ngày cuối cùng của tháng đầu quý sau; khai quyết toán năm thuế TNDN trong vòng 90 ngày kể từ ngày kết thúc năm dương lịch …

Khi kê khai thuế GTGT các Doanh nghiệp thường không tránh được những sai sót như: làm tăng hoặc giảm số thuế phải nộp, làm tăng hoặc giảm số thuế được khấu trừ. Do vậy:

Khi tờ khai đã gửi đến cơ quan thuế mà phát hiện sai sót, nhưng vẫn còn trong hạn kê khai thì Doanh nghiệp chỉ cần lập lại tờ khai theo số liệu đã điều chỉnh đúng và nộp lại cho cơ quan thuế .

Khi tờ khai đã gửi đến cơ quan thuế mà phát hiện sai sót, nhưng đã hết hạn kê khai thuế thì thực hiện Khai bổ sung:

– Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế không làm thay đổi tiền thuế phải nộp, tiền thuế được khấu trừ, tiền thuế đề nghị hoàn thì chỉ lập Tờ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, điều chỉnh và gửi tài liệu giải thích kèm theo, không phải lập Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS.

– Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng tiền thuế phải nộp thì lập hồ sơ khai bổ sung và tự xác định tiền chậm nộp căn cứ vào số tiền thuế phải nộp tăng thêm, số ngày chậm nộp và mức tính chậm nộp theo quy định.

Khai điều chỉnh làm thay đổi tiền thuế được khấu trừ thì:

– Nếu khai điều chỉnh làm tăng tiền thuế được khấu trừ thì ngoài việc làm KHBS lại tờ khai sai, phải ghi số tiền thuế tăng thêm ở chỉ tiêu 43 trên mẫu KHBS vào chỉ tiêu 38 của tờ khai tháng/quý hiện tại.

– Nếu khai điều chỉnh làm giảm tiền thuế được khấu trừ thì ngoài việc làm KHBS lại tờ khai sai, phải ghi số tiền thuế được khấu trừ giảm ở chỉ tiêu 43 trên mẫu KHBS vào chỉ tiêu 37 của tờ khai tháng/quý hiện tại.

– Nếu khai điều chỉnh làm giảm tiền thuế được khấu trừ đồng thời làm tăng tiền thuế phải nộp thì ngoài việc làm KHBS lại tờ khai sai, phải ghi số tiền thuế được khấu trừ giảm ở chỉ tiêu 43 của tờ KHBS vào chỉ tiêu 37 của tờ khai tháng/ quý hiện tại. Đồng thời nộp ngay số tiền thuế tăng thêm ở chỉ tiêu 40 và số tiền nộp chậm vào NSNN.

Đối với Thuế TNDN: Doanh nghiệp không phải nộp tờ khai thuế TNDN tạm tính quý mà chỉ nộp tiền thuế TNDN tạm tính theo quý. Doanh nghiệp căn cứ kết quả sản xuất, kinh doanh để thực hiện tạm nộp số tiền thuế TNDN của quý chậm nhất vào ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế. Tuy nhiên cần chú ý:

– Nếu tổng số thuế TNDN tạm nộp của các quý thấp hơn số thuế TNDN phải nộp theo quyết toán từ 20% trở lên thì Doanh nghiệp phải nộp tiền chậm nộp đối với phần chênh lệch từ 20% trở lên giữa số thuế tạm nộp với số thuế phải nộp theo quyết toán. Tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý 4 đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

– Đối với số thuế TNDN tạm nộp theo quý thấp hơn số thuế phải nộp theo quyết toán dưới 20% mà DN chậm nộp so với thời hạn nộp hồ sơ quyết toán thuế năm thì tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Một số lưu ý, sai sót thường gặp về hoá đơn

Thực hiện đăng ký phương pháp nộp thuế GTGT theo mẫu 06 đúng thời hạn quy định để được áp dụng phương pháp tính thuế GTGT theo phương pháp khấu trừ hoặc theo phương pháp trực tiếp; trên cơ sở đó sẽ sử dụng hoá đơn tương ứng với phương pháp tính thuế (hoá đơn GTGT hoặc hoá đơn trực tiếp).

– Đối với hoá đơn đầu ra:

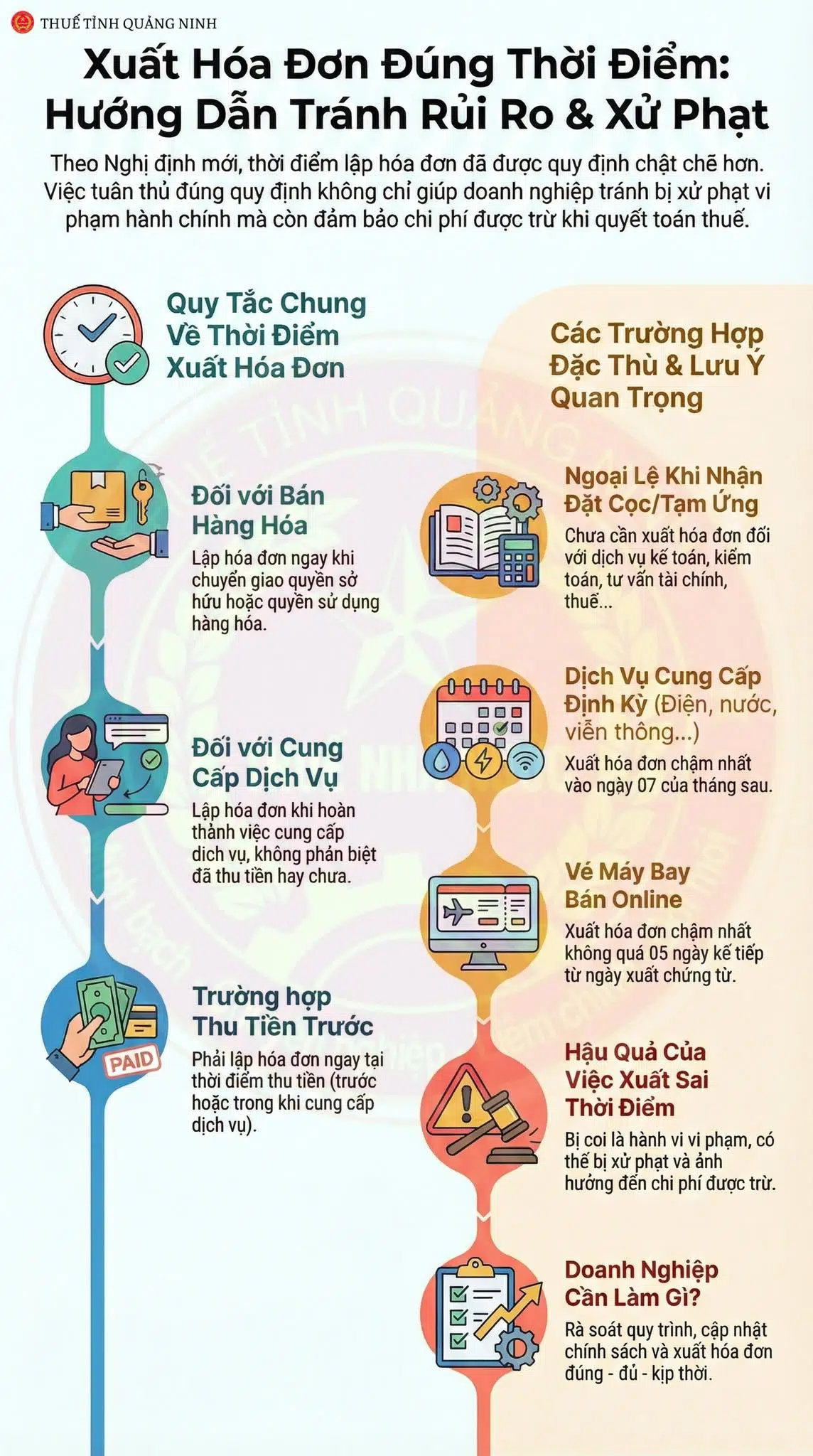

Người nộp thuế phải lập hóa đơn và khai thuế giá trị gia tăng tại thời điểm hàng hóa đã bán và dịch vụ đã hoàn thành, kể cả trường hợp người mua chưa trả tiền.

Một số trường hợp sai sót khi lập hoá đơn:

+ Người nộp thuế lập hoá đơn không theo thứ tự liên tục từ số nhỏ đến số lớn.

+ Lập hoá đơn không đúng thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

+ Lập hóa đơn đối với hoạt động xây dựng, lắp đặt không đúng thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành.

+ Không lập hoá đơn khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần.

+ Không lập hoá đơn đối với hàng hoá, dịch vụ khuyến mại, biếu tặng.

+ Không lập hóa đơn và khai thuế giá trị gia tăng tại thời điểm thu tiền trước cho nhiều kỳ đối với hoạt động cho thuê tài sản (trường hợp này người nộp thuế có thể chọn khai thuế TNDN trong một kỳ hoặc phân bổ cho nhiều kỳ tương ứng).

…

– Đối với hoá đơn đầu vào:

Để được khầu trừ thuế GTGT và khấu trừ vào chi phí hợp lý hợp lệ khi tính thuế TNDN thì phải có hoá đơn, chứng từ hợp pháp và có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên.

Việc chuyển tiền qua Ngân hàng để thanh toán cho hóa đơn từ 20 triệu trở lên có nghĩa là phải chuyển từ tài khoản Ngân hàng mang tên đơn vị mua hàng sang tài khoản ngân hàng mang tên nhà cung cấp.

Nếu chuyển tiền từ một tài khoản không mang tên đơn vị mua hàng hoặc chuyển tiền sang một tài khoản không mang tên công ty người bán trên hóa đơn hoặc mang tiền mặt nộp vào tài khoản của người bán đều không được coi là chuyển tiền qua ngân hàng và những hóa đơn mua hàng này không được khấu trừ thuế giá trị gia tăng và tính vào chi phí hợp lý khi tính thuế TNDN.

Hàng hóa, dịch vụ mua vào theo phương thức bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra cũng được coi là thanh toán qua Ngân hàng; trường hợp sau khi bù trừ công nợ mà phần giá trị còn lại được thanh toán bằng tiền có giá trị từ 20 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua Ngân hàng.

Nếu tài sản cố định là ô tô chở người từ 9 chỗ trở xuống (trừ trường hợp ô tô sử dụng cho vào kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn) có giá trị vượt trên 1,6 tỷ đồng thì số thuế giá trị gia tăng đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng đó sẽ không được khấu trừ; đồng thời không được trích khấu hao tính vào chi phí được trừ khí xác định thuế TNDN đối với phần vượt trên 1.6 tỷ đ đó.

Hóa đơn GTGT đầu vào bị mất phải gửi thông báo mất hóa đơn GTGT theo mẫu Mẫu số: BC21/AC đến cơ quan thuế quản lý trực tiếp đồng thời đề nghị công ty xuất hóa đơn photo lại liên 1 và xác nhận sao y bản chính của họ. Thực hiện nộp phạt hành chính theo quy định thì hoá đơn đó mới được coi là hóa đơn hợp lệ được khấu trừ thuế GTGT và khấu trừ vào chi phí khi xác định thu nhập chịu thuế TNDN.

Người nộp thuế sử dụng hóa đơn bất hợp pháp (hoá đơn chưa có giá trị sử dụng, hoá đơn giả, hoá đơn hết giá trị sử dụng), hoặc sử dụng bất hợp pháp hóa đơn (hoá đơn có nội dung được ghi không có thực, hoá đơn có sự chênh lệch về giá trị hoặc sai lệch các tiêu thức bắt buộc giữa các liên,…) để khai khấu trừ thuế giá trị gia tăng và tính vào chi phí được trừ là vi phạm pháp luật về hóa đơn và pháp luật về thuế giá trị gia tăng, thuế Thu nhập doanh nghiệp

– Một số trường hợp được xác định là sử dụng bất hợp pháp hóa đơn như:

+ Hóa đơn có nội dung được ghi không có thực một phần hoặc toàn bộ;

+ Sử dụng hoá đơn của tổ chức, cá nhân khác để bán ra, để hợp thức hoá hàng hoá, dịch vụ mua vào không có chứng từ hoặc hàng hoá, dịch vụ bán ra để gian lận thuế, để bán hàng hoá nhưng không kê khai nộp thuế;

+ Sử dụng hoá đơn của tổ chức, cá nhân khác để bán hàng hoá, dịch vụ, nhưng không kê khai nộp thuế, gian lận thuế; để hợp thức hàng hoá, dịch vụ mua vào không có chứng từ;

+ Hoá đơn có sự chênh lệch về giá trị hàng hoá, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hoá đơn;

+ Sử dụng hoá đơn bán hàng hoá, dịch vụ mà cơ quan thuế, cơ quan công an và các cơ quan chức năng khác đã kết luận là sử dụng bất hợp pháp hóa đơn.

Một số lưu ý, sai sót thường gặp về sổ sách kế toán

Đối với doanh nghiệp nhỏ và vừa thực hiện theo các quy định tại Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ.

– Không được giả mạo, khai man hoặc thỏa thuận, ép buộc người khác giả mạo, khai man, tẩy xóa chứng từ kế toán hoặc tài liệu kế toán khác và sổ sách kế toán.

– Để ngoài sổ kế toán tài sản, nợ phải trả của đơn vị kế toán hoặc có liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

– Hủy bỏ hoặc cố ý làm hư hỏng tài liệu kế toán trước khi kết thúc thời hạn lưu trữ theo quy định

– Mua chuộc, đe dọa, trù dập, ép buộc người làm kế toán thực hiện công việc kế toán không đúng với quy định của Luật kế toán.

– Người có trách nhiệm quản lý, điều hành không được làm kế toán, thủ kho, thủ quỹ, trừ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu.

– Không được thuê người làm kế toán, người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định

– Không được lập hai hệ thống sổ kế toán tài chính trở lên hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán.

– Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp, kế toán phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính, rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung kinh tế phát sinh.

– Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất.

– Chứng từ kế toán phải được sắp xếp theo nội dung kinh tế, theo trình tự thời gian và bảo quản an toàn theo quy định của pháp luật. Chỉ cơ quan nhà nước có thẩm quyền mới có quyền tạm giữ, tịch thu hoặc niêm phong chứng từ kế toán.

– Mở các loại sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến hoạt động kinh doanh của doanh nghiệp ngay từ khi thành lập doanh nghiệp. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình.

Trường hợp doanh nghiệp không mở và lưu trữ sổ sách kế toán, hóa đơn chứng từ theo quy định của Luật kế toán và các văn bản hướng dẫn hiện hành sẽ bị ấn định thuế khi cơ quan thuế thanh tra, kiếm tra.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn.

Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC

40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng

https://dichvuketoandanang.vn

dauxuanduc@ketoandc.com

0935 786 134