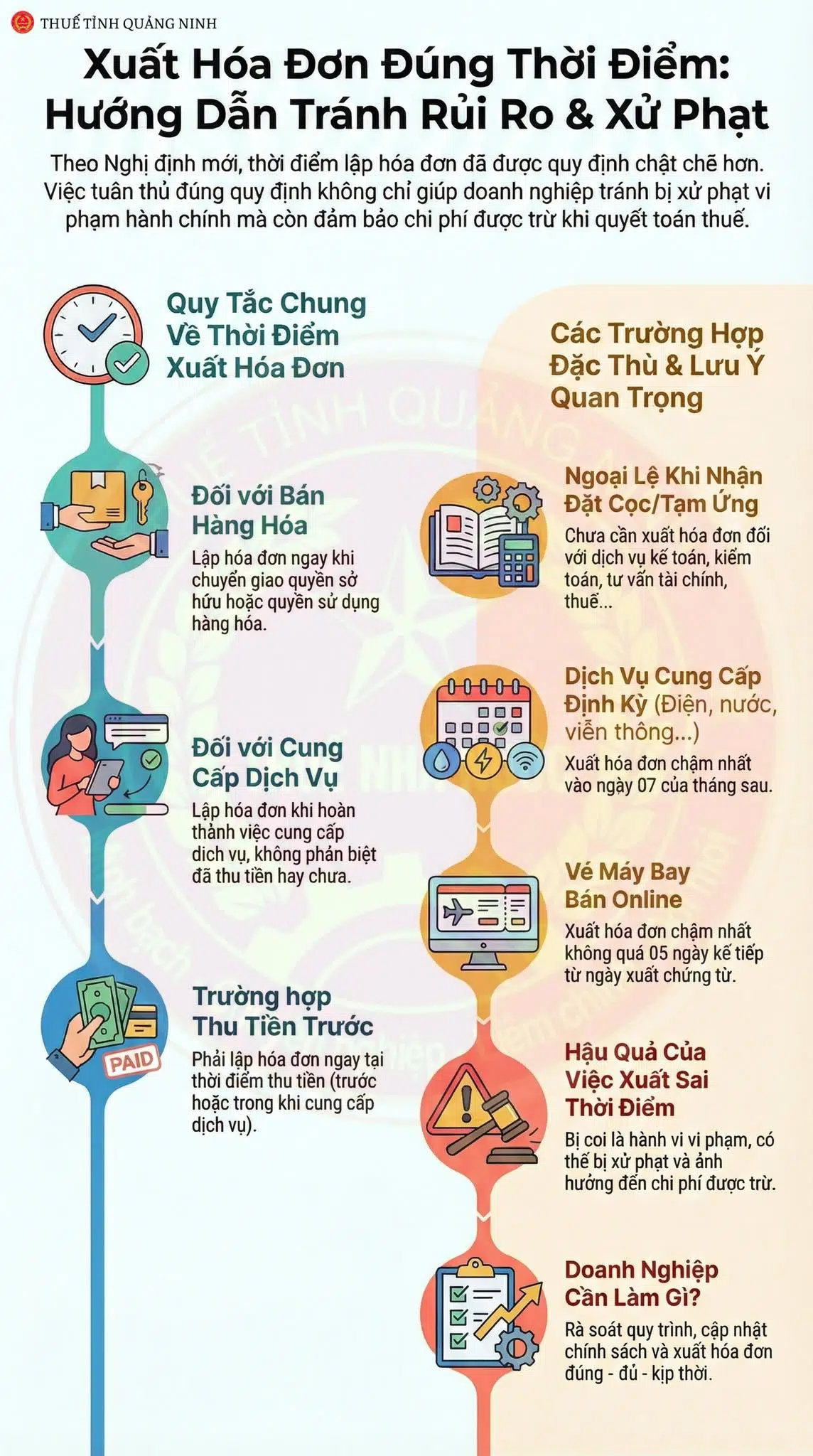

Giảm trừ gia cảnh được áp dụng cho bản thân người nộp thuế và người phụ thuộc của người nộp thuế. Vậy để được giảm trừ gia cảnh, một người lao động được đăng ký mấy người phụ thuộc?

-

GIẢM TRỪ GIA CẢNH ĐƯỢC TỐI ĐA BAO NHIÊU NGƯỜI?

Người nộp thuế đương nhiên được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân và không bị giới hạn tối đa số người phụ thuộc.

Trong điểm C khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, có nêu:

- Người nộp thuế có thu nhập từ tiền lương/ tiền công sẽ được giảm trừ gia cảnh;

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc khi người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

- Một người phụ thuộc chỉ được tính giảm trừ 01 lần vào 01 người nộp thuế trong năm tính thuế đó. Trong trường hợp nhiều người nộp thuế có chung người phụ thuộc, phải tự thỏa thuận đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Có thể khẳng định, pháp luật thuế TNCN hiện hành không giới hạn số lượng người được giảm trừ gia cảnh, chỉ cần thuộc đối tượng được giảm trừ và thỏa mãn các điều kiện tương ứng theo quy định.

-

MỨC GIẢM TRỪ GIA CẢNH MỖI NGƯỜI?

Mức giảm trừ gia cảnh sẽ được điều chỉnh trong trường hợp chỉ số giá tiêu dùng CPI biến động trên 20% so với thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất.

Theo đó, mức giảm trừ gia cảnh từ kỳ tính thuế năm 2020 đến nay là: 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/tháng đối với người phụ thuộc.

Trước đó, mức giảm trừ với đối tượng nộp thuế là 09 triệu đồng/tháng và đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

-

KHI NÀO CẦN ĐĂNG KÝ LẠI THÔNG TIN NGƯỜI PHỤ THUỘC?

Điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định:

Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh. Trường hợp người nộp thuế thay đổi nơi làm việc thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu theo hướng dẫn tại tiết h.2.1.1.1, điểm h, khoản 1, Điều này.

Theo điều 36 Luật Quản lý thuế số 38/2019/QH14, khi có thay đổi tăng/giảm về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc theo mẫu và nộp cho tổ chức, cá nhân trả thu nhập/cơ quan thuế (người nộp thuế tự khai thuế).

Vậy nên, người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh người phụ thuộc 01 lần trong suốt thời gian tính giảm trừ gia cảnh và phải đăng ký lại người phụ thuộc khi thay đổi nơi làm việc.

Xem thêm: Giảm trừ gia cảnh người phụ thuộc được tính khi nào?