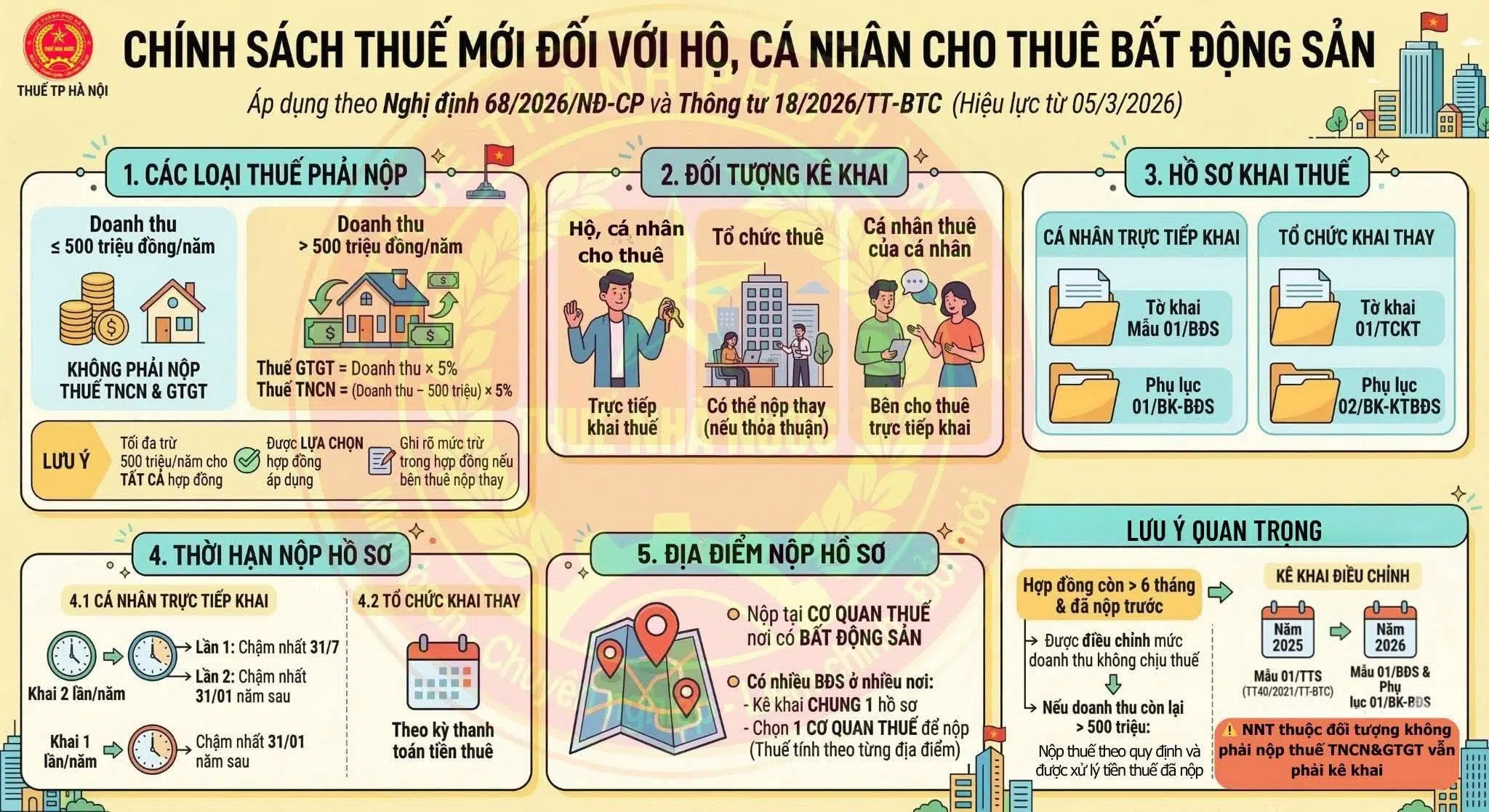

1. Không chịu thuế GTGT, Không nộp thuế TNCN.

2. Thông báo doanh thu hàng năm theo Mẫu số 01/TKN-CNKD, chậm nhất ngày 31/01 năm dương lịch tiếp theo.

Trường hợp HKD mới ra kinh doanh thông báo doanh thu 02 lần/ năm (lần 01: chậm nhất ngày 31/7, lần 02: chậm nhất ngày 31/01 năm dương lịch tiếp theo); khi có doanh thu lũy kế trên 500 triệu đồng thì khai, nộp thuế kể từ quý phát sinh doanh thu trên 500 triệu đồng.

3. Đối với các loại thuế khác (TTĐB, TN, BVMT) thì kê khai, nộp thuế cùng với kỳ thông báo doanh thu thực tế phát sinh.

4. Nộp tờ khai thuế tại CQT quản lý trực tiếp trụ sở của HKD (địa điểm trên giấy chứng nhận đăng ký kinh doanh/tờ khai đăng ký thuế).

5. Hóa đơn điện tử: Không được sử dụng.

6. Sổ sách kế toán:

Mở Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) để ghi chép doanh thu bán hàng hóa, dịch vụ.

Trường hợp kinh doanh hoạt động chịu thuế TTĐB, tài nguyên, bảo vệ môi trường thì sử dụng thêm Sổ theo dõi nghĩa vụ khác (Mẫu số S3a-HKD).

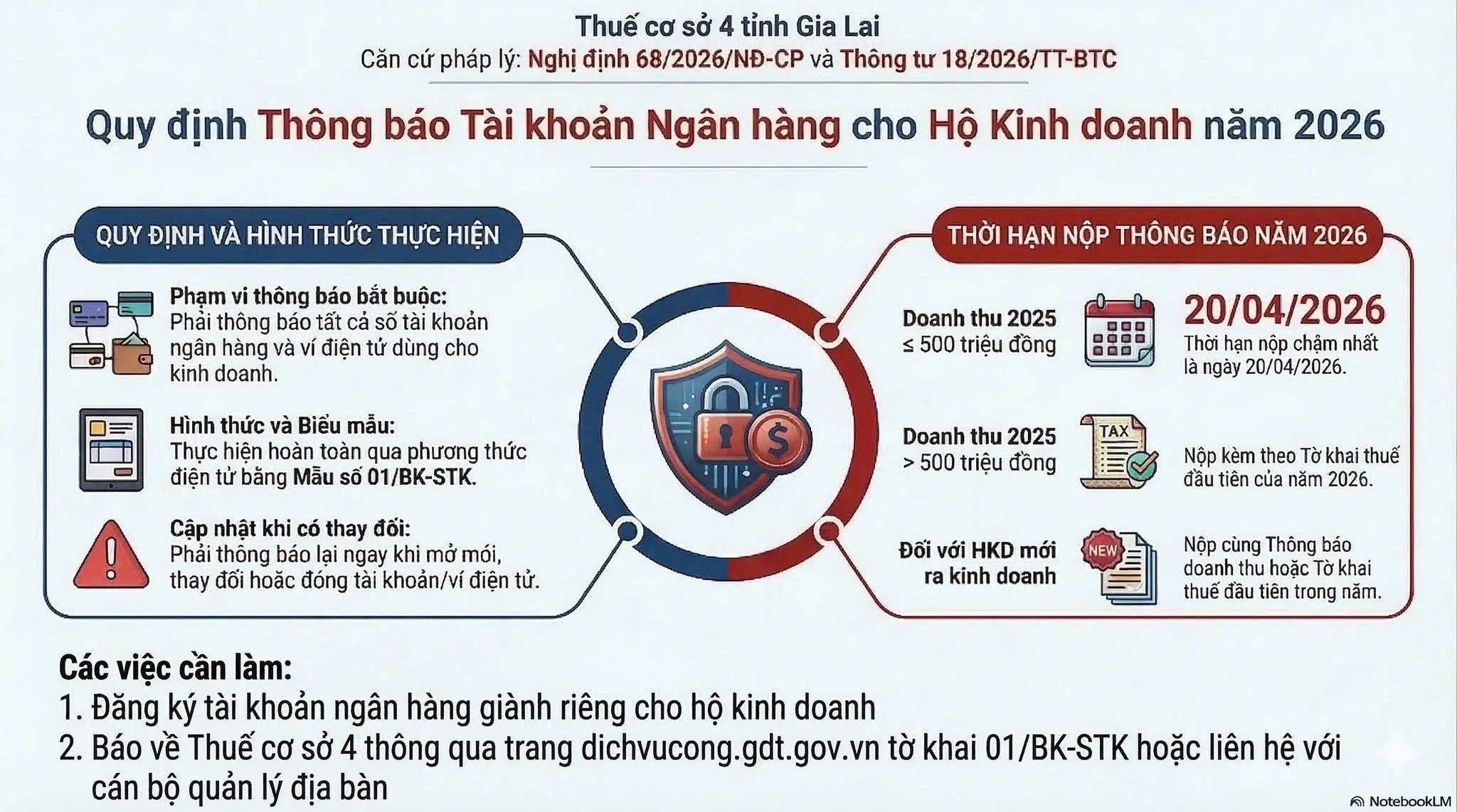

7. Tài khoản ngân hàng:

– Thực hiện thông báo cho cơ quan thuế tất cả tài khoản ngân hàng/số hiệu ví điện tử liên quan đến hoạt động sản xuất kinh doanh theo Mẫu số 01/BK-STK

– Hạn nộp: chậm nhất ngày 20/4/2026. Đối với HKD mới ra kinh doanh, nộp cùng Thông báo doanh thu năm.