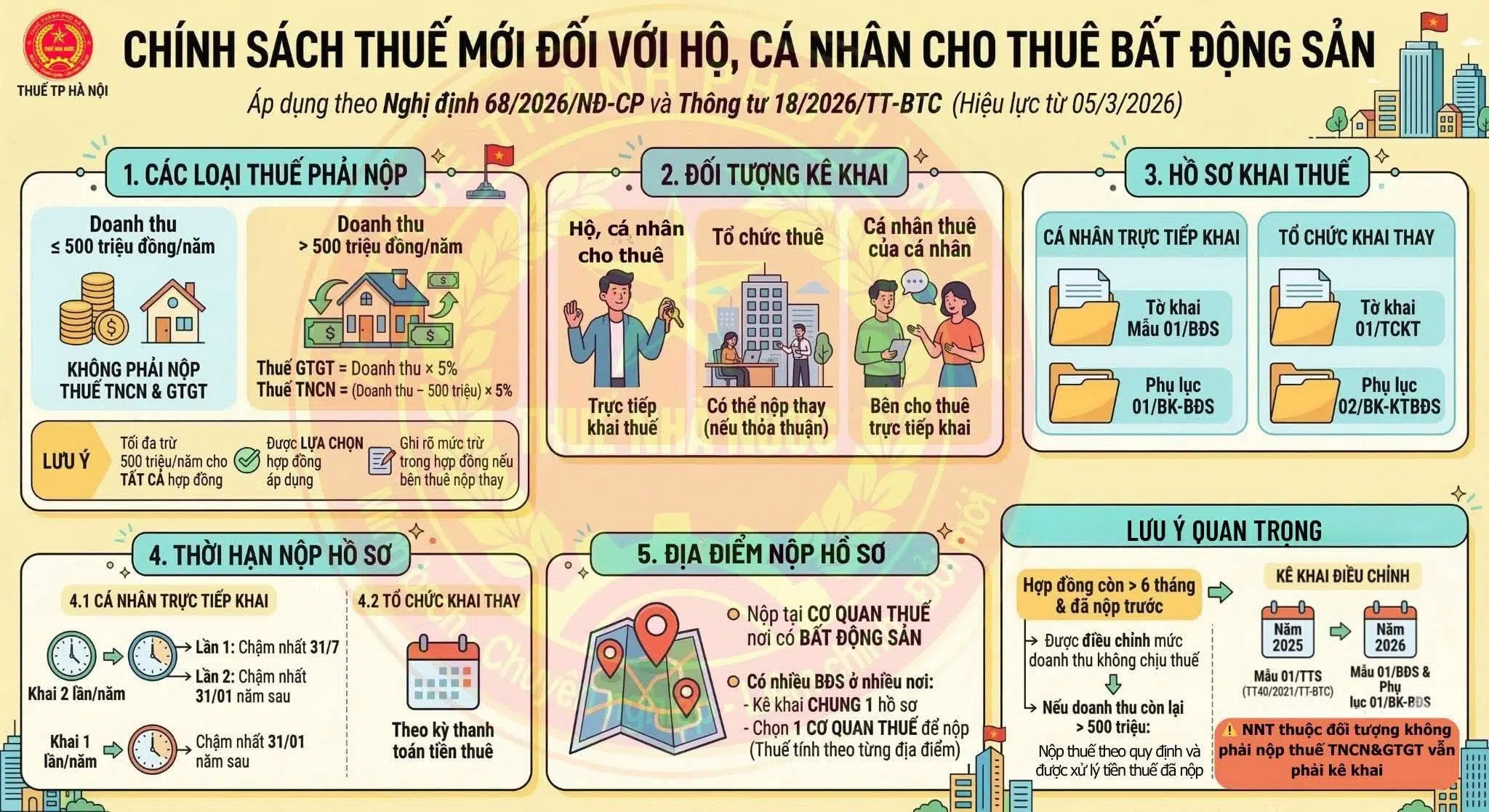

CHÍNH SÁCH THUẾ VÀ KẾ TOÁN ĐỐI VỚI HỘ KINH DOANH, CÁ NHÂN KINH DOANH CÓ DOANH THU NĂM TRÊN 50 TỶ ĐỒNG

1. Thuế GTGT phải nộp = Tỷ lệ % x Doanh thu.

2. Thuế TNCN phải nộp = Thuế suất 20% x Thu nhập tính thuế  Doanh thu – Chi phí).

Doanh thu – Chi phí).

Lưu ý: HKD thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng.

3. Kỳ kê khai, thời hạn kê khai:

– Khai thuế GTGT và khai tạm nộp thuế TNCN theo tháng, chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

– Riêng kỳ tính thuế tháng 01, 02, 03/2026 chậm nhất là ngày 20/4/2026.

– Hàng tồn kho tại 31/12/2025: Lập Bảng kê theo Mẫu số 01/BK-HTK và gửi CQT chậm nhất ngày 20/4/2026.

4. Đối với các loại thuế khác (TTĐB, TN, BVMT) thì kê khai, nộp thuế cùng với kỳ khai thuế GTGT.

5. Địa điểm khai thuế, nộp thuế:

– Nộp tờ khại tại cơ quan thuế quản lý trực tiếp trụ sở của HKD (địa điểm trên giấy chứng nhận đăng ký kinh doanh/tờ khai đăng ký thuế).

– Nộp thuế theo từng địa điểm; riêng thuế TNCN nộp tại trụ sở chính.

6. Quyết toán thuế TNCN:

– Thực hiện quyết toán thuế TNCN theo Mẫu 02/CNKD-TNCN-QTT.

– Thời hạn nộp tờ khai quyết toán thuế TNCN năm chậm nhất là ngày 31/3 của năm dương lịch tiếp theo.

7. Hóa đơn điện tử: Bắt buộc sử dụng sử dụng.

8. Sổ sách kế toán:

– Sử dụng các sổ kế toán sau:

+ Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD).

+ Sổ chi tiết doanh thu, chi phí (Mẫu số S2c-HKD).

+ Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD).

+ Sổ chi tiết tiền (Mẫu số S2e-HKD).

– Trường hợp kinh doanh hoạt động chịu thuế TTĐB, tài nguyên, bảo vệ môi trường thì sử dụng thêm Sổ theo dõi nghĩa vụ khác (Mẫu số S3a-HKD).

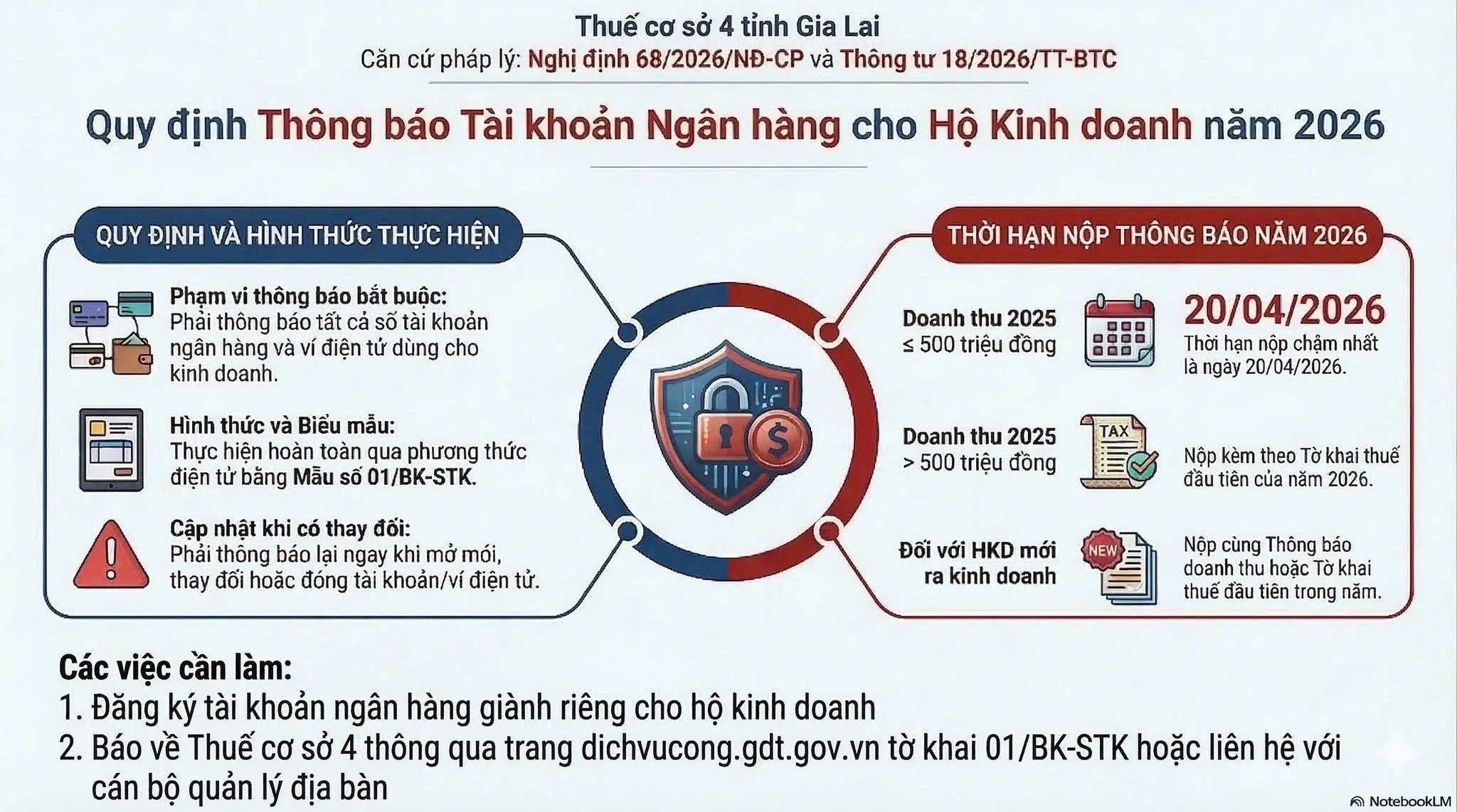

9. Tài khoản ngân hàng:

– Thực hiện thông báo cho cơ quan thuế tất cả tài khoản ngân hàng/số hiệu ví điện tử liên quan đến hoạt động sản xuất kinh doanh theo Mẫu số 01/BK-STK

– Hạn nộp: Nộp cùng Tờ khai thuế đầu tiên của năm 2026. Đối với HKD mới ra kinh doanh, nộp cùng Tờ khai thuế đầu tiên của năm.