1. Thuế GTGT phải nộp = Tỷ lệ % x Doanh thu.

2. Thuế TNCN phải phụ = Thuế suất 17% x Thu nhập tính thuế(Doanh thu – Chi phí).

Lưu ý: HKD thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm áp dụng đầu tiên.

3. Kỳ kê khai, thời hạn kê khai:

– Khai thuế GTGT và khai thuế tạm nộp TNCN theo quý, chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

– Hàng tồn tại ngày 31/12/2025: Lập bảng kê và gửi CQT cùng hồ sơ khai thuế quý I/2026 theo Mẫu số 01/BK-HTK.

4. Đối với các loại thuế khác (TTĐB, TN, BVMT) thì kê khai, nộp thuế cùng với bất kỳ loại thuế VAT khai báo nào.

5. Địa điểm khai thuế, nộp thuế:

– Tờ khai khai thuế quản lý trực tiếp trụ sở của HKD (địa chỉ trên giấy chứng nhận đăng ký kinh doanh/tờ khai đăng ký thuế).

– Comp tax theo từng địa điểm; TNCN thuế riêng tại trụ sở chính.

6. Quyết toán thuế TNCN:

– Thực hiện quyết định tính thuế TNCN theo Mẫu 02/CNKD-TNCN-QTT.

– Thời hạn khai báo quyết định thuế TNCN năm chậm nhất là ngày 31/3 của năm dương lịch tiếp theo.

7. Hóa đơn điện tử: Bắt buộc sử dụng.

8. Cuốn sách kế toán:

– Sử dụng các kế toán sổ sau:

+ Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD).

+ Sổ chi tiết doanh thu, chi phí (Mẫu số S2c-HKD).

+ Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD).

+ Sổ chi tiết tiền (Mẫu số S2e-HKD).

– Trường hợp kinh doanh hoạt động chịu thuế TTDB, tài nguyên, bảo vệ môi trường sẽ sử dụng thêm Sổ theo dõi nghĩa vụ khác (Mẫu số S3a-HKD).

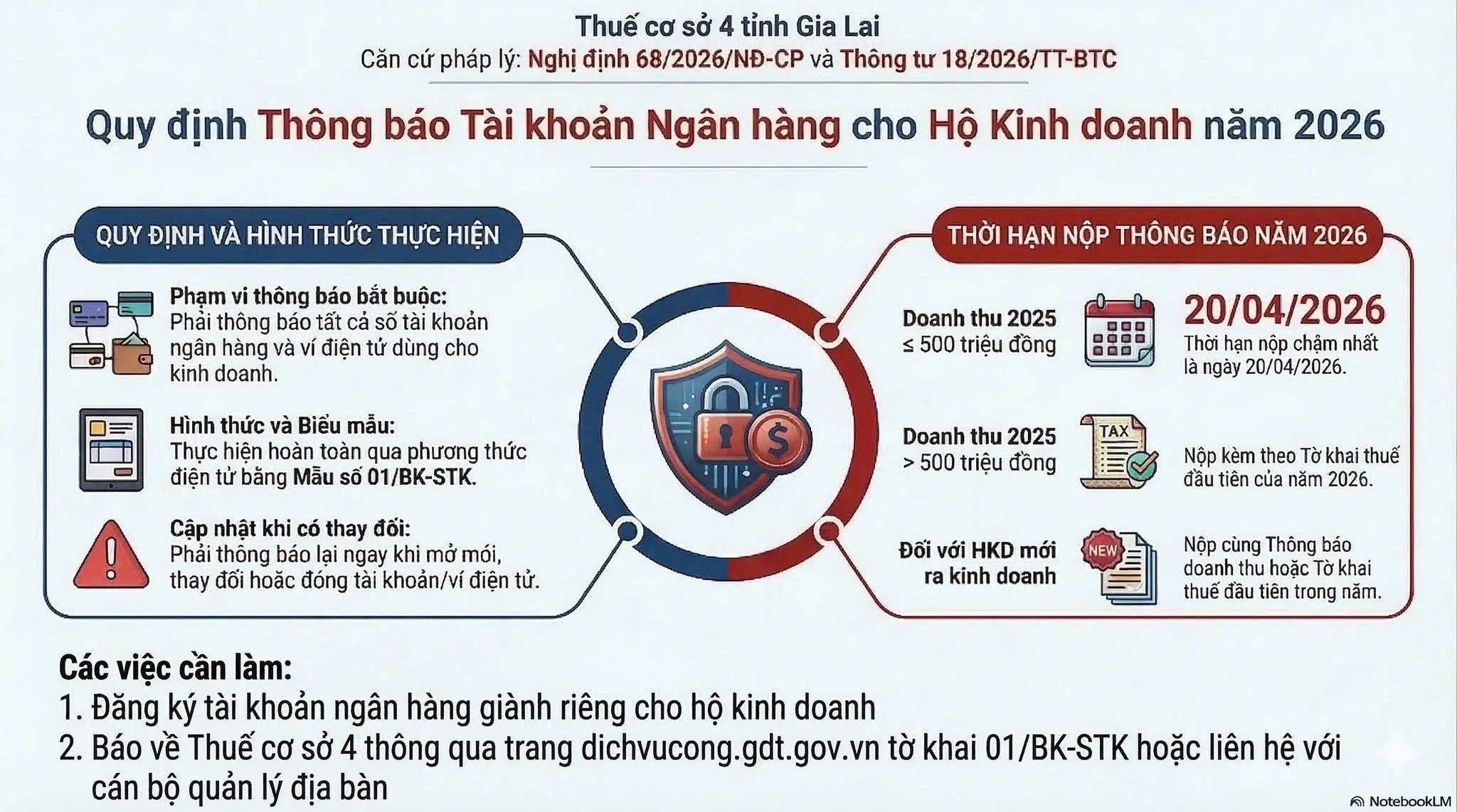

9. Tài khoản ngân hàng:

– Thực hiện thông báo cơ bản về thuế tất cả tài khoản ngân hàng/số điện tử liên quan đến hoạt động sản xuất kinh doanh theo Mẫu số 01/BK-STK

– Trốn: Trả cùng một ít khai thuế đầu tiên năm 2026. Đối với HKD mới ra kinh doanh, nộp cùng một ít khai thuế đầu tiên năm.