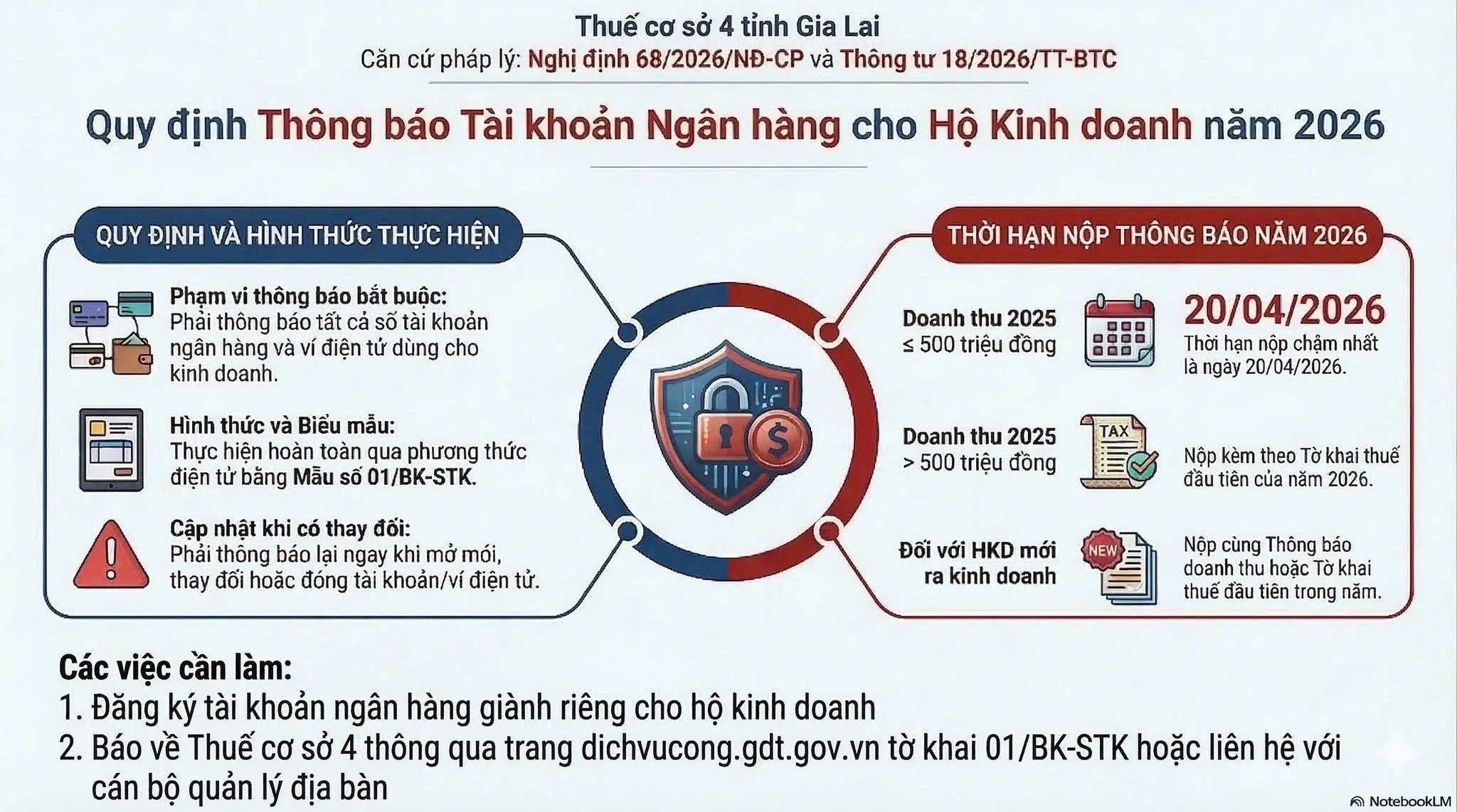

HỘ KINH DOANH LƯU Ý: THÔNG BÁO TÀI KHOẢN NGÂN HÀNG TRƯỚC HẠN CHÓT!

HỘ KINH DOANH LƯU Ý: THÔNG BÁO TÀI KHOẢN NGÂN HÀNG TRƯỚC HẠN CHÓT! Để đảm bảo quyền lợi và tuân thủ quy định mới tại Nghị định 68/2026/NĐ-CP & Thông tư 18/2026/TT-BTC, các chủ hộ kinh doanh (HKD) cần lưu ý thời hạn thông báo số tài khoản (STK) và…