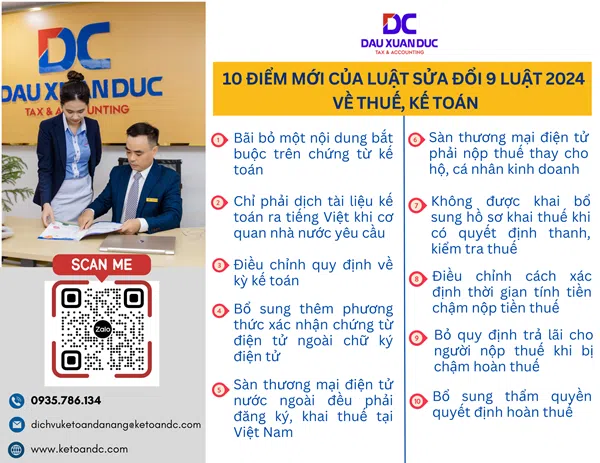

Hôm nay, DC xin chia sẻ về 10 điểm mới của Luật sửa đổi 9 Luật 2024 về thuế, kế toán:

1. Bãi bỏ một nội dung bắt buộc trên chứng từ kế toán

Theo Khoản 9 Điều 2 Luật sửa đổi 9 Luật, số 56/2024/QH15, từ ngày 01/01/2025, chứng từ kế toán không bắt buộc phải có nội dung tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán.

2. Chỉ phải dịch tài liệu kế toán ra tiếng Việt khi cơ quan nhà nước yêu cầu

Theo Khoản 3 Điều 2 Luật sửa đổi 9 Luật quy định như sau: “Chữ viết sử dụng trong kế toán là tiếng Việt. Trường hợp phải sử dụng tiếng nước ngoài trên báo cáo tài chính tại Việt Nam thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài. Tài liệu kế toán bằng tiếng nước ngoài phải dịch ra tiếng Việt khi cơ quan nhà nước có thẩm quyền yêu cầu”.

3. Điều chỉnh quy định về kỳ kế toán

Luật mới sửa đổi, bổ sung quy định tại khoản 4 Điều 12 Luật Kế toán năm 2015 như sau: “Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng”.

4. Bổ sung thêm phương thức xác nhận chứng từ điện tử ngoài chữ ký điện tử

Luật Kế toán 2015 chỉ công nhận chữ ký điện tử trên chứng từ điện tử. Luật sửa đổi 9 Luật bổ sung thêm quy định có thể xác nhận chứng từ điện tử qua các hình thức xác nhận khác bằng phương tiện điện tử theo quy định của pháp luật về giao dịch điện tử.

5. Sàn thương mại điện tử nước ngoài đều phải đăng ký, khai thuế tại Việt Nam

Nhà cung cấp ở nước ngoài thực hiện hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác có nghĩa vụ trực tiếp hoặc ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định của Bộ trưởng Bộ Tài chính (điểm a khoản 5 Điều 6 Luật số 56/2024/QH15 sửa đổi, bổ sung khoản 4 Điều 42 Luật Quản lý thuế năm 2019).

Theo đó, nhà cung cấp ở nước ngoài khi thực hiện hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác tại Việt Nam không phân biệt có hay không có cơ sở thường trú tại Việt Nam đều phải kê khai, nộp thuế theo quy định.

6. Sàn thương mại điện tử phải nộp thuế thay cho hộ, cá nhân kinh doanh

Quy định tại điểm b khoản 5 Điều 6 Luật sửa đổi 9 Luật này có hiệu lực từ ngày 01/4/2025, Chính phủ sẽ quy định chi tiết về:

– Phạm vi trách nhiệm và cách thức các tổ chức quản lý sàn giao dịch thương mại điện tử, quản lý nền tảng số và các tổ chức có hoạt động kinh tế số khác thực hiện khấu trừ, nộp thuế thay, kê khai số thuế đã khấu trừ đối với các giao dịch kinh doanh trên nền tảng thương mại điện tử, nền tảng số của các hộ, cá nhân;

– Hồ sơ, thủ tục khai thuế, nộp thuế và hoàn thuế của các hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số.

7. Không được khai bổ sung hồ sơ khai thuế khi có quyết định thanh, kiểm tra thuế

Khoản 6 Điều 6 Luật số 56/2024/QH15 sửa khoản 1 Điều 47 Luật Quản lý thuế như sau:

Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

– Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

– Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

Theo đó, từ 01/01/2025, không được khai bổ sung hồ sơ khai thuế khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế.

8. Điều chỉnh cách xác định thời gian tính tiền chậm nộp tiền thuế

Theo đó, khoản 7 Điều 6 Luật sửa đổi 9 Luật quy định sửa đổi, bổ sung điểm b khoản 2 Điều 59 Luật Quản lý thuế như sau: “Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo hoặc quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển được nộp vào ngân sách nhà nước”.

9. Bỏ quy định trả lãi cho người nộp thuế khi bị chậm hoàn thuế

Khoản 3 Điều 75 Luật Quản lý thuế hiện hành quy định về việc cơ quan quản lý thuế phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền phải hoàn trả và số ngày chậm hoàn trả trong trường hợp chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế. Nguồn tiền trả lãi được chi từ ngân sách trung ương theo quy định của pháp luật về ngân sách nhà nước.

Tuy nhiên, Luật mới đã bãi bỏ quy định này và dẫn chiếu quy định liên quan đến vấ đề bồi thường cho người nộp thuế sang Luật trách nhiệm bồi thường của nhà nước. Tại khoản 3 Điều 6 Luật số 56/2024/QH15 sửa đổi, bổ sung khoản 8 Điều 16 Luật Quản lý thuế 2019 quy định người nộp thuế có quyền được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

10. Bổ sung thẩm quyền quyết định hoàn thuế

Luật mới bổ sung thẩm quyền quyết định hoàn thuế của Chi cục trưởng Chi cục Thuế, Chi cục trưởng Chi cục Thuế khu vực bên cạnh Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương như hiện nay.