Thông tư số 13/2020/TT-BTTTT ngày 3/7/2020 của Bộ Thông tin và Truyền thông quy định việc xác định hoạt động sản xuất sản phẩm phần mềm đáp ứng quy trình (6 trang)

Thông tư này làm mới các tiêu chí về một hoạt động sản xuất được cho là “sản xuất phần mềm” nhằm xác định nó có được hưởng chính sách ưu đãi thuế TNDN dành cho ngành công nghiệp phần mềm hay không?

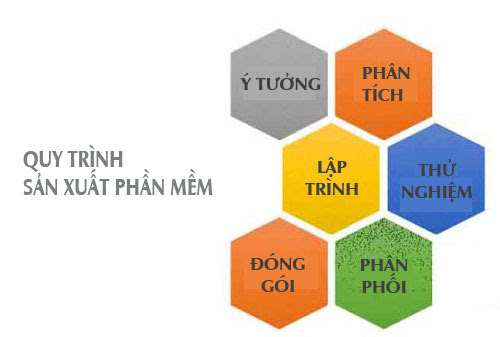

Theo Bộ TTTT, quy trình sản xuất phần mềm phải đảm bảo bao gồm các công đoạn sau:

1. Xác định yêu cầu: mô tả ý tưởng về phần mềm, các đặc tính, ngữ cảnh sử dụng…

2. Phân tích và thiết kế: đặc tả các yêu cầu, thiết lập thuật toán…

3. Lập trình, viết mã lệnh

Quy trình đảm báo yêu cầu để có ưu đãi thuế TNDN dành cho ngành công nghiệp phần mềm

4. Kiểm tra, thử nghiệm

5. Hoàn thiện, đóng gói sản phẩm

6. Cài đặt, chuyển giao, hướng dẫn sử dụng, bảo trì…

7. Phát hành, phân phối, cho thuê

Mỗi công đoạn trên bắt buộc phải có tài liệu chứng minh để được hưởng chính sách ưu đãi thuế TNDN dành cho ngành công nghiệp phần mềm. Thông tư có hiệu lực thi hành kể từ ngày 19/8/2020 và thay thế Thông tư số 16/2014/TT-BTTTT![]()

Cập nhật thông tin mới nhất về thuế tại link: https://dichvuketoandanang.vn/category/tin-tuc/

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn.

Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC

40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng

https://dichvuketoandanang.vn

dauxuanduc@ketoandc.com

0935 786 134