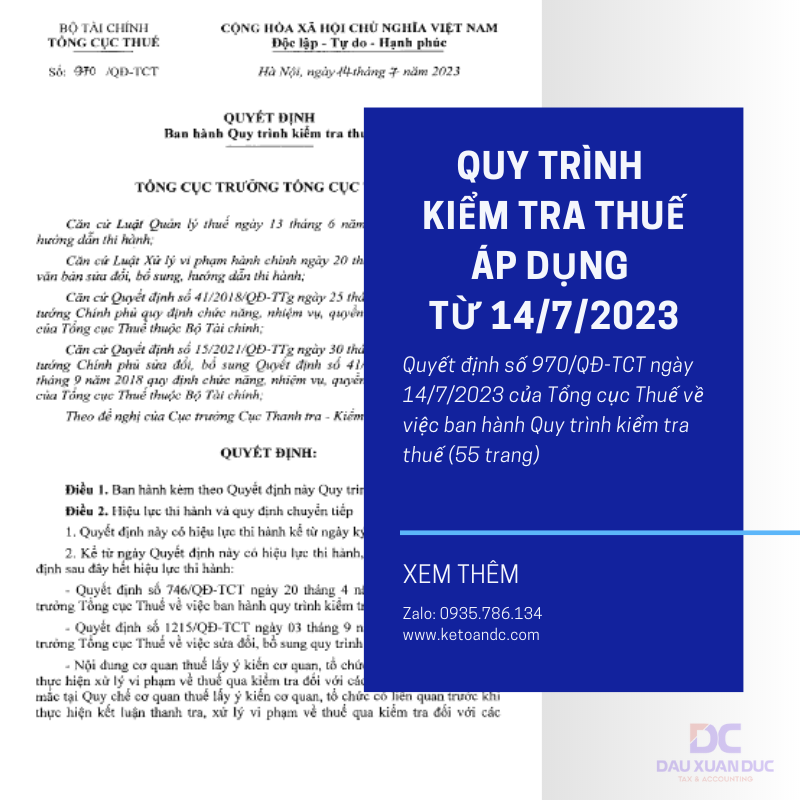

Mua bán doanh nghiệp (tên tiếng Anh viết tắt là M&A) là việc cá nhân hoặc tổ chức mua lại một doanh nghiệp. Kể từ thời điểm chuyển giao, bên bán sẽ chấm dứt quyền hạn và nghĩa vụ đối với doanh nghiệp đó. Việc mua bán này được hiểu là chuyển nhượng toàn bộ tài sản, quyền hạn, lợi ích cũng như nghĩa vụ sang cho bên mua. Bài viết dưới đây sẽ cung cấp nội dung Quy trình mua bán doanh nghiệp mới nhất năm 2023 để bạn đọc tham khảo.

1. Quy trình mua bán doanh nghiệp

Bước 1: Xác định nhu cầu và tiến hành đàm phán mua bán doanh nghiệp

Bước 2: Thực hiện đánh giá và kiểm tra doanh nghiệp

Bước 3: Chuẩn bị hợp đồng mua bán doanh nghiệp

Bước 4: Hoàn thiện thủ tục pháp lý mua bán doanh nghiệp

Bước 5: Hoàn tất giao dịch và chuyển nhượng doanh nghiệp

Quy trình mua bán doanh nghiệp mới nhất năm 2023

2. Thủ tục mua bán các loại hình doanh nghiệp

Ðối với việc chuyển nhượng vốn góp hoặc cổ phần, thủ tục chuyển nhượng sẽ khác nhau đối với các loại công ty khác nhau.

2.1. Thủ tục chuyển nhượng cổ phần Công ty Cổ phần

Hồ sơ chuyển nhượng cổ phần

– Quyết định của Ðại hội đồng cổ đông về việc chuyển nhượng cổ phần;

– Biên bản họp của Ðại hội đồng cổ đông về việc chuyển nhượng cổ phần;

– Danh sách cổ đông sáng lập công ty cổ phần;

– Ðiều lệ công ty

– Hợp đồng chuyển nhượng cổ phần;

– Biên bản thanh lý hợp đồng chuyển nhượng cổ phần;

– Giấy chứng nhận cổ phần của các cổ đông công ty;

– Sổ đăng ký cổ đông

Thủ tục chuyển nhượng cổ phần Công ty Cổ phần

Bước 1: Tổ chức cuộc họp Ðại Hội đồng cổ đông để ra quyết định về việc chuyển nhượng

cổ phần;

Bước 2: Ký kết và thực hiện hợp đồng chuyển nhượng cổ phần;

Bước 3: Lập biên bản thanh lý hợp đồng chuyển nhượng;

Bước 4: Chỉnh sửa, bổ sung thông tin của cổ đông trong Sổ đăng ký cổ đông của công ty.

2.2. Thủ tục chuyển nhượng vốn góp Công ty TNHH một thành viên

Chuyển nhượng Công ty TNHH 1 thành viên

– Chuyển nhượng toàn phần: Làm thủ tục chuyển nhượng & làm thủ tục thay đổi chủ sở hữu

– Chuyển nhượng 1 phần: Làm thủ tục chuyển đổi loại hình công ty

2.3. Thủ tục chuyển nhượng vốn góp Công ty TNHH hai thành viên trở lên

– Trường hợp chuyển nhượng mà không thay đổi số lượng thành viên thì chỉ cần thực hiện thủ tục thông báo thay đổi thành viên góp vốn và tỷ lệ vốn góp của các thành viên.

– Trường hợp chuyển nhượng mà làm thay đổi số lượng thành viên thì:

+ Thông báo thay đổi số lượng thành viên góp vốn

+ Thực hiện thủ tục chuyển đổi loại hình công ty

Trên đây là Quy trình mua bán doanh nghiệp mới nhất năm 2023 doanh nghiệp tham khảo thêm. Nếu bạn cần tư vấn thêm và cần làm dịch vụ thay đổi giấy phép đăng ký doanh nghiệp vui lòng liên hệ DC để được hỗ trợ thêm.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC

[A] 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng

[W] https://dichvuketoandanang.vn

[E] dauxuanduc@ketoandc.com