Ngày 13/10/23 vừa qua, DC tổ chức và tham gia 1 vài hoạt động tại nội bộ công ty và tại Quận Thanh Khê – Thành phố Đà Nẵng chào mừng ngày Doanh Nhân Việt Nam 13-10. Qua đây, DC rất vinh hạnh khi nhận được Giấy khen của chủ tịch Ủy Ban Nhân dân Quận Thanh Khê về việc đạt thành tích đóng góp phát triển kinh tế – Xã hội Quận Thanh Khê năm 2023. Đó chính là niềm vui và động lực không nhỏ để DC cố gắng, phát huy và cống hiến nhiều hơn nữa trong thời gian đến.

Công ty DC nhận bằng khen của Quận Thanh Khê Chụp ảnh lưu niệm tại Hội Doanh nghiệp Quận Thanh Khê DC chụp ảnh lưu niệm cùng Hội doanh nhân trẻ Thành phố Đà Nẵng DC gửi lời chúc nhân ngày Doanh nhân Việt Nam 20/10/2023 Chụp ảnh lưu niệm cùng Hội Doanh nhân Bằng khen của chủ tịch Quận Thanh Khê – Đà Nẵng

Tập thể nhân viên của DC cũng tổ chức chương trình chào mừng ngày Doanh nhân Việt Nam năm 2023 gửi đến Ban lãnh đạo công ty. Cùng nhìn lại một số hình ảnh tiêu biểu dưới đây.

Ban lãnh đạo chụp ảnh lưu niệm cùng tập thể nhân viên DC Hoa và quà của tập thể nhân viên gửi tặng Ban Giám đốc mừng ngày Doanh nhân Việt Nam

Ban Giám đốc công ty

Ảnh lưu niệm Ban giám đốc và trưởng ban Leader các nhóm Nhân viên DC tăng hoa lưu niệm cho chị Huyền – Giám đốc công ty

Chi phí hợp lý là khái niệm được sử dụng rất phổ biến trong các doanh nghiệp.Việc xác định chi phí hợp lý khi tính thuế giúp cho doanh nghiệp giảm số tiền thuế thu nhập doanh nghiệp phải nộp. Vậy, khái niệm và điều kiện về chi phí hợp lý được pháp luật quy định thế nào?

1. Chi phí hợp lý là gì?

Hiện nay, pháp luật nói chung và pháp luật về thuế nói riêng không có định nghĩa thế nào là chi phí hợp lý. Nhưng có đưa ra tiêu chí xác định chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Căn cứ điều kiện chi phí được trừ quy định tại Điều 4 Thông tư 96/2015/TT-BTC có thể hiểu như sau:

Chi phí hợp lý được hiểu là chi phí đáp ứng các điều kiện theo quy định được trừ khi xác định thu nhập chịu thuế và tính thuế thu nhập doanh nghiệp nếu đáp ứng đủ các điều kiện theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Tìm hiều về khái niệm

2. Điều kiện trở thành chi phí hợp lý

Theo Điều 4 Thông tư 96/2015/TT-BTC quy định trừ các khoản chi không được trừ nêu tại khoản 2 Điều này thì doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ 03 điều kiện sau:

Điều kiện 1: Khoản chi thực tế phát sinh liên quan đến các hoạt động sản xuất, kinh doanh của doanh nghiệp.

Điều kiện 2: Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định pháp luật.

Điều kiện 3: Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần mà có giá trị từ 20 triệu đồng trở lên (giá này đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt theo quy định pháp luật thuế giá trị gia tăng.

Tóm lại, doanh nghiệp sẽ được trừ mọi khoản chi nếu khoản chi đó phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và khoản chi đó có đầy đủ hóa đơn, chứng từ hợp pháp.

Điều kiện trở thành chi phí hợp lý

Lưu ý:

– Trường hợp mua hàng hóa, dịch vụ mà từng lần mua có giá trị từ 20 triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

– Trường hợp khi thanh toán mà doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng khác đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

———————————————————————–

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Không ít trường hợp doanh nghiệp gặp phải các vấn đề sai sót về số tiền trên hóa đơn khi xuất HĐĐT. Vậy doanh nghiệp cần làm gì để xử lý khi gặp những trường hợp trên? Cùng tìm hiểu qua bài viết sau đây.

Cách điều chỉnh khi ghi sai số tiền trên hóa đơn điện tử

Trường hợp Công ty phát hiện có sai, sót về số tiền ghi trên HĐĐT thì được lập HĐĐT điều chỉnh theo quy định tại điểm e khoản 1 Điều 7 Thông tư 78/2021/TT-BTC. Theo đó, nếu điều chỉnh tăng ghi dấu dương, điều chỉnh giảm thì ghi dấu âm theo đúng với thực tế điều chỉnh.

Đồng thời, Công ty kê khai điều chỉnh hóa đơn tại kỳ tính thuế có sai sót theo quy định tại Điều 47 Luật Quản lý thuế số 38/2019/QH14 và khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Trường hợp Công ty có hoạt động xây dựng ở các tỉnh thì phải phân bổ thuế GTGT cho từng tỉnh theo mức bằng 1% doanh thu chưa có thuế GTGT của hoạt động xây dựng (điểm c khoản 2 Điều 13 Thông tư 80/2021/TT-BTC).

———————————————————————–

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Chủ tịch UBND TP. HCM đã nhắc nhở các doanh nghiệp thực hiện nghiêm túc một số công việc sau khi phát hiện một số doanh nghiệp bị thanh tra vẫn chưa tuân thủ đầy đủ quy định về an toàn, vệ sinh lao động cụ thể như sau:

– Căn cứ quy định của pháp luật về an toàn, vệ sinh lao động và các quy chuẩn, tiêu chuẩn an toàn để xây dựng và ký ban hành đầy đủ nội quy, quy trình an toàn, vệ sinh lao động, quy trình an toàn vận hành, quy trình xử lý sự cố đối với các loại máy, thiết bị thi công và sản xuất; tổ chức hướng dẫn cho người lao động trước khi phân công công việc theo đúng quy định. Thực hiện niêm yết nội quy, quy trình tại nơi làm việc, có biện pháp kiểm tra, giám sát buộc người lao động phải thực hiện đúng nội quy, quy trình đã ban hành.

– Phân công người có đầy đủ chuyên môn, năng lực và có chứng chỉ phù hợp làm cán bộ giám sát an toàn theo đúng quy định của Luật An toàn, vệ sinh lao động. Tăng cường kiểm tra, giám sát công tác an toàn vệ sinh lao động tại công trình để đề ra biện pháp loại trừ, giảm thiểu các mối nguy hiểm trước khi phân công công nhân làm việc.

– Tổ chức huấn luyện an toàn vệ sinh lao động và hướng dẫn những biện pháp làm việc an toàn cho người lao động theo đúng quy định. Trang bị đầy đủ phương tiện bảo vệ cá nhân cho người lao động và có biện pháp kiểm tra, giám sát buộc người lao động sử dụng đúng và đầy đủ các phương tiện bảo hộ đã được cấp phát. Thực hiện quản lý, chăm sóc sức khỏe cho người lao động, sơ cấp cứu tai nạn lao động, quan trắc môi trường lao động, đảm bảo điều kiện lao động, chế độ cho người tiếp xúc với yếu tố nguy hiểm, có hại tại nơi làm việc.

Ảnh minh họa

– Chú trọng công tác thống kê, báo cáo, khai báo kịp thời cho Công an quận/huyện và Thanh tra Sở Lao động đối với những trường hợp xảy ra tai nạn lao động chết người, tai nạn làm bị thương nặng từ hai người lao động trở lên để kịp thời có biện pháp xử lý.

Riêng với người lao động, khuyến cáo chấp hành nghiêm các nội quy, quy trình và biện pháp bảo đảm an toàn, vệ sinh lao động tại nơi làm việc; tuân thủ các giao kết về an toàn, vệ sinh lao động. Báo cáo kịp thời với người có trách nhiệm khi phát hiện nguy cơ xảy ra sự cố kỹ thuật gây mất an toàn lao động; chủ động tham gia cấp cứu, khắc phục sự cố, tai nạn lao động. Tham dự các khóa huấn luyện an toàn, vệ sinh lao động để có thể nhận diện các nguy cơ, rủi ro, các yếu tố nguy hiểm….

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

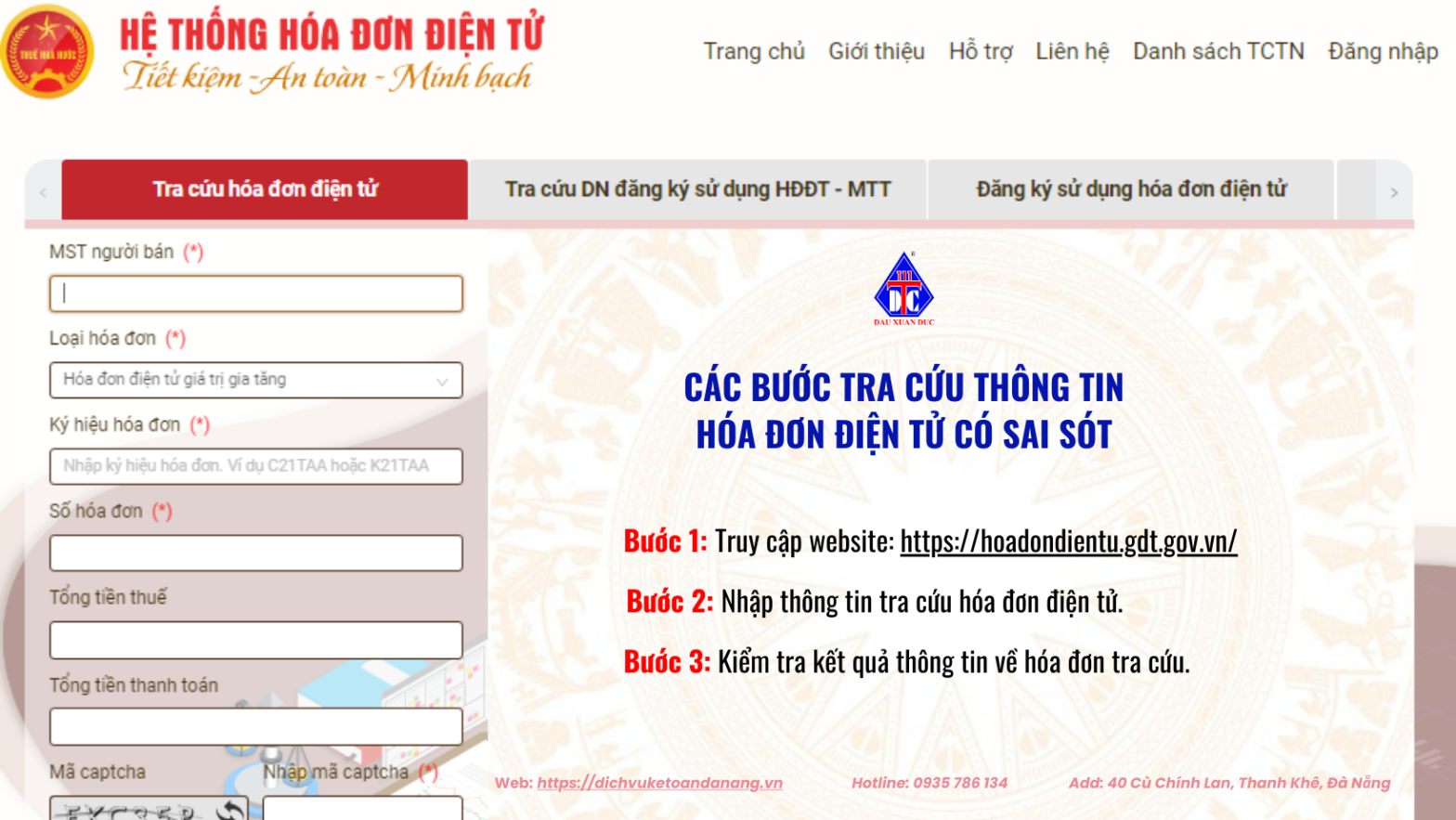

Nhằm hạn chế rủi ro và tránh bị xử phạt vi phạm hành chính về các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn của người nộp thuế trong quá trình phát hành và sử dụng hóa điện tử. Bài viết dưới đây, DC xin chia sẻ các bước thực hiện để kiểm tra hóa đơn hủy, thay thế, điều chỉnh đã nộp Thông báo hóa đơn có sai sót cho cơ quan thuế.

Bước 2: Nhập mã số thuế người bán, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha. Sau đó, nhấn chọn Tìm kiếm.

Nhập thông tin cần tra cứu hóa đơn điện tử

Bước 3: Kiểm tra kết quả thông tin về hóa đơn tra cứu.

– Nếu kết quả thông tin về hóa đơn hợp lệ thì màn hình sẽ hiện thông tin về trạng thái xử lý hóa đơn là Đã cấp mã hóa đơn.

– Nếu màn hình hiển thị là “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm”, có nghĩa là hóa đơn không tồn tại.

– Trường hợp thông báo hiển thị là “Hóa đơn có Thông báo hóa đơn điện tử có sai sót ngày …………. Tính chất ……… Cơ quan thuế tiếp nhận.

Trạng thái hóa đơn: Hoá đơn đã bị xoá/huỷ bỏ.

Hiển thị này cho thấy đã hủy thành công và nộp Mẫu 04/SS-HĐĐT đến cơ quan thuế, xem hình bên dưới:

Kết quả thông báo đã hủy thành công hóa đơn điện tử có sai sót

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Đối với các trường hợp hàng hóa, dịch vụ bán ra được hưởng thuế suất GTGT 8% nhưng doanh nghiệp lập hóa đơn với thuế suất 10% thì phải thực hiện xử lý hóa đơn có sai sót theo Công văn số 2897/TCT-CS ngày 12/7/2023 của Tổng cục Thuế về hóa đơn điện tử.

Xử lý hóa đơn cho hàng được hưởng thuế suất 8%

Cụ thể như sau:

– Doanh nghiệp phải lập HĐĐT điều chỉnh hoặc lập HĐĐT mới thay thế theo quy định tại Điều 19 Nghị định 123/2020/NĐ-CP.

– Doanh nghiệp có thể lập chung 01 hóa đơn để điều chỉnh hoặc thay thế cho nhiều hóa đơn có sai sót của cùng người mua hàng.

– Tuy nhiên, tại nội dung “tên hàng hóa, dịch vụ” cần liệt kê cụ thể ký hiệu mẫu số, ký hiệu hóa đơn, số hóa đơn, ngày tháng năm của tất cả các hóa đơn bị điều chỉnh hoặc thay thế (thể hiện bằng dòng chữ “điều chỉnh hoặc thay thế cho các hóa đơn: ký hiệu mẫu số…, ký hiệu hóa đơn…, số hóa đơn…, ngày… tháng… năm).

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Ngày 14/03/2022, Cục Thuế TP. HCM đã ban hành công văn số 1955/CTTPHCM-TTHT của về việc kê khai thuế đối với chi nhánh hạch toán ngoại thuộc với nội dung chính như sau:

Khai thuế đối với cớ sở sản xuất ngoài Tỉnh

Trước ngày 01/01/2022, việc kê khai thuế đối với cơ sở sản xuất hạch toán phụ thuộc được thực hiện theo quy định tại điểm d khoản 1 Điều 11, điểm a khoản 1 Điều 16 Thông tư 156/2013/TT-BTC.

Theo đó, trường hợp Công ty có cơ sở sản xuất hạch toán phụ thuộc nằm ở tỉnh khác, không trực tiếp bán hàng, không phát sinh doanh thu thì được khai thuế GTGT tại trụ sở chính và nộp thuế cho địa phương có cơ sở sản xuất. Những hóa đơn đầu vào mang tên, địa chỉ của cơ sở sản xuất trực thuộc cũng được kê khai khấu trừ tại trụ sở chính.

Ngoài ra, trường hợp Công ty trực tiếp thanh toán lương cho người lao động làm việc tại cơ sở sản xuất trực thuộc thì đồng thời phải chịu trách nhiệm khấu trừ, khai và nộp thuế TNCN. Nếu cơ sở sản xuất trực thuộc trực tiếp trả lương thì có trách nhiệm khấu trừ, nộp thuế TNCN.

Giai đoạn từ 1/1/2022, việc kê khai thuế đối với cơ sở sản xuất trực thuộc được thực hiện theo quy định tại Nghị định 126/2020/NĐ-CP ,Thông tư 80/2021/TT-BTC và các văn bản hướng dẫn có liên quan.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Do nhầm lẫn nên xảy ra rất nhiều trường hợp: kế toán doanh nghiệp kê khai 2 lần cùng 1 số hóa đơn đầu vào. Tùy vào từng thời điểm phát hiện sai sót để xác định cách xử lý hóa đơn đầu vào phù hợp, chi tiết được DC hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần tại bài viết.

Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

1. Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

Theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót. Theo đó, khai bổ sung như sau:

– Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

– Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

2. Xử lý kết quả khai bổ sung thuế GTGT

Theo quy định, việc xử lý kết quả khai bổ sung thực hiện theo 05 trường hợp sau đây:

1- Khai bổ sung chỉ làm tăng thuế phải nộp tại kỳ kê khai sai thì nộp số chênh lệch tăng thêm vào ngân sách và tiền chậm nộp phát sinh theo quy định.

2- Khai bổ sung chỉ làm giảm thuế phải nộp tại kỳ kê khai sai, nếu đã nộp theo số sai thì xem như nộp thừa và được bù trừ với số phát sinh của kỳ hiện tại.

3- Khai bổ sung chỉ làm tăng thuế còn được khấu trừ tại kỳ kê khai sai thì kê khai điều chỉnh số chênh lệch tăng đó vào chỉ tiêu 38 của kỳ khai thuế hiện tại.

4- Khai bổ sung chỉ làm giảm thuế còn được khấu trừ tại kỳ kê khai sai, nếu đơn vị chưa đề nghị hoàn thuế số chênh lệch này thì kê khai điều chỉnh số chênh lệch giảm này vào chỉ tiêu 37 của kỳ khai thuế hiện tại.

Nếu đơn vị đã được hoàn thuế thì đơn vị phải nộp lại số hoàn sai đó cùng với tiền chậm nộp theo quy định.

5- Khai bổ sung vừa làm giảm thuế còn được khấu trừ, vừa làm tăng số phải nộp tại kỳ kê khai sai thì: Nộp số thuế chênh lệch tăng thêm và tiền chậm nộp phát sinh theo quy định, đồng thời kê khai điều chỉnh số chênh lệch giảm còn được khấu trừ vào chỉ tiêu 37 của kỳ khai thuế hiện tại.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Công văn số 3292/TCT-CS ngày 2/8/2023 của Tổng cục Thuế về hóa đơn (2 trang).

Theo quy định tại khoản 22 Điều 7 Thông tư 219/2013/TT-BTCstatus2 , trường hợp Công ty áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì giá tính thuế GTGT là giá bán đã chiết khấu.

Hướng dẫn cách lập hóa đơn tính chiết khấu

Hướng dẫn cách lập hóa đơn tính chiết khấu

Nếu việc chiết khấu căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán của lần mua cuối cùng hoặc kỳ tiếp sau.

Nếu số tiền chiết khấu của hàng bán được lập khi kết thúc chương trình (kỳ) chiết khấu thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

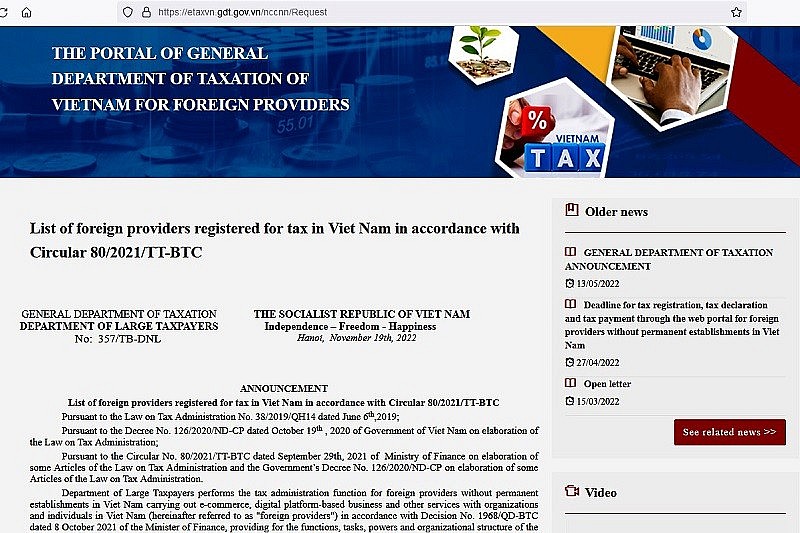

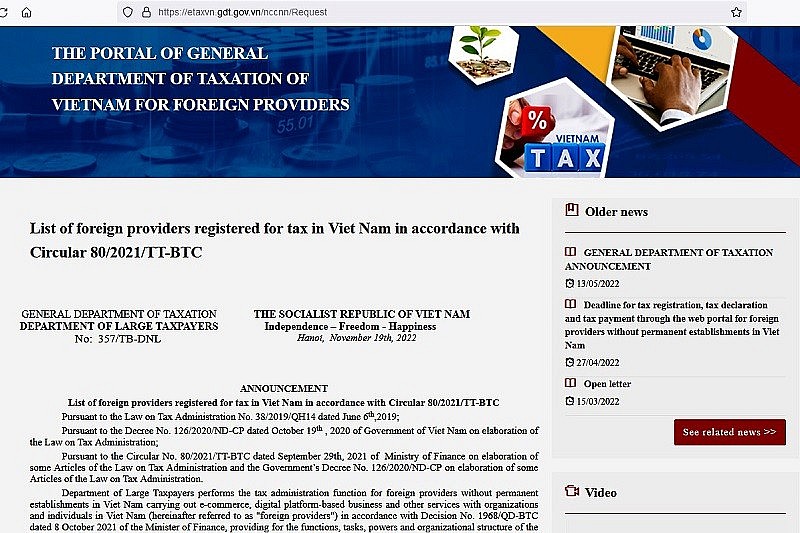

Theo công văn Thông báo số 357/TB-DNL của Tổng cục Thuế về việc công bố danh sách nhà cung cấp nước ngoài đăng ký thuế tại Việt Nam. Việc nắm bắt danh sách này sẽ giúp người nộp thuế chủ động vấn đề khấu trừ thuế nhà thầu nước ngoài. Quý doanh nghiệp cùng xem chi tiết tại bài viết dưới đây:

1. Danh sách nhà cung cấp nước ngoài đăng ký thuế tại Việt Nam

Trước đó, ngày 21/3/2022, Tổng cục Thuế đã chính thức công bố ứng dụng Cổng TTĐT dành cho nhà cung cấp nước ngoài (NCCNN) để NCCNN thực hiện việc đăng ký, kê khai, nộp thuế trực tiếp từ bất cứ đâu trên thế giới.

Một số nhà cung cấp nước ngoài Tổng cục Thuế vừa công bố gồm: Microsoft Regionnal Sales Pte Ltd; iHerb, LLC; Netflix Pte. Ltd; Tiktok Pte. Ltd; Blizzard Entertainment Inc; Educational Testing Service; LinkedIn Singapore Tte. Ltd; Ezviz International Limited…

Hiện đã có 39 nhà cung cấp nước ngoài thực hiện đăng ký thuế tại Việt Nam. Theo đó, danh sách được Cục Thuế doanh nghiệp lớn đăng tải công khai trên trang Website.

Trước đó, Tổng Cục thuế có công văn số 177/TCT-KK, Cục Thuế doanh nghiệp lớn đã tiếp nhận, cấp mã số thuế cho một số NCCNN và hướng dẫn NCCNN thực hiện khai thuế, nộp thuế và nhắc lại về một số NCCNN hiện nay vẫn chưa thực hiện đăng ký thuế, chưa khai thuế, nộp thuế đối với nghĩa vụ thuế tại Việt Nam.

Danh sách các nhà cung cấp nước ngoài đăng ký thuế được đăng tải công khai

Việc nắm bắt danh sách 39 nhà thầu nước ngoài đăng ký thuế tại Việt Nam này sẽ giúp người nộp thuế chủ động vấn đề khấu trừ thuế nhà thầu nước ngoài vì theo quy định tại thông tư 80/2021/TT-BTC, tổ chức, ngân hàng thương mại hay trung gian thanh toán sẽ phải kê khai, khấu trừ, nộp thuế thay cho nhà thầu nếu nhà thầu không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Tìm hiểu dịch vụ đào tạo có chịu thuế GTGT không? Căn cứ vào Điều 5, Luật thuế giá trị gia tăng năm 2008 và Điều 4 – Thông tư 219/2013/TT-BTC hướng dẫn thi hành luật thuế giá trị gia tăng. Tại Luật thuế giá trị gia tăng, khoản 13 Điều 5 quy định: “Dạy học, dạy nghề theo quy định của pháp luật” là đối tượng không chịu thuế giá trị gia tăng”.

Tìm hiểu dịch vụ đào tạo có chịu thuế GTGT không?

Ngoài ra, tại khoản 13 Điều 4 Thông tư 219/2013/TT-BTC có hướng dẫn về hoạt động dạy học, dạy nghề là đối tượng không chịu thuế giá trị gia tăng như sau:

– Dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ và dạy các nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hóa, kiến thức chuyên môn nghề nghiệp.

– Trường hợp các cơ sở dạy học các cấp từ mầm non đến trung học phổ thông có thu tiền ăn, tiền vận chuyển đưa đón học sinh và các khoản thu khác dưới hình thức thu hộ, chi hộ thì tiền ăn, tiền vận chuyển đưa đón học sinh và các khoản thu hộ, chi hộ này cũng thuộc đối tượng không chịu thuế.

– Khoản thu về ở nội trú của học sinh, sinh viên, học viên; hoạt động đào tạo (bao gồm cả việc tổ chức thi và cấp chứng chỉ trong quy trình đào tạo) do cơ sở đào tạo cung cấp thuộc đối tượng không chịu thuế giá trị gia tăng. Trường hợp cơ sở đào tạo không trực tiếp tổ chức đào tạo mà chỉ tổ chức thi, cấp chứng chỉ trong quy trình đào tạo thì hoạt động tổ chức thi và cấp chứng chỉ cũng thuộc đối tượng không chịu thuế. Trường hợp cung cấp dịch vụ thi và cấp chứng chỉ không thuộc quy trình đào tạo thì thuộc đối tượng chịu thuế giá trị gia tăng.

Đồng thời, cũng tại Thông tư 219/2013/TT – BTC có quy định về thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ không chịu thuế giá trị gia tăng hướng dẫn tại Điều 4 của thông tư không được khấu trừ, ngoại trừ một số trường hợp đặc biệt như:

– Thuế giá trị gia tăng của hàng hóa, dịch vụ mà cơ sở kinh doanh đó mua vào để sản xuất kinh doanh, hàng hóa, dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại được khấu trừ toàn bộ.

– Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiên được khấu trừ toàn bộ.

Trên đây là giải đáp thắc mắc về nội dung Tìm hiểu dịch vụ đào tạo có chịu thuế GTGT không? Nếu Quý doanh nghiệp còn thắc mắc có thể liên hệ với DC để được hỗ trợ thêm.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

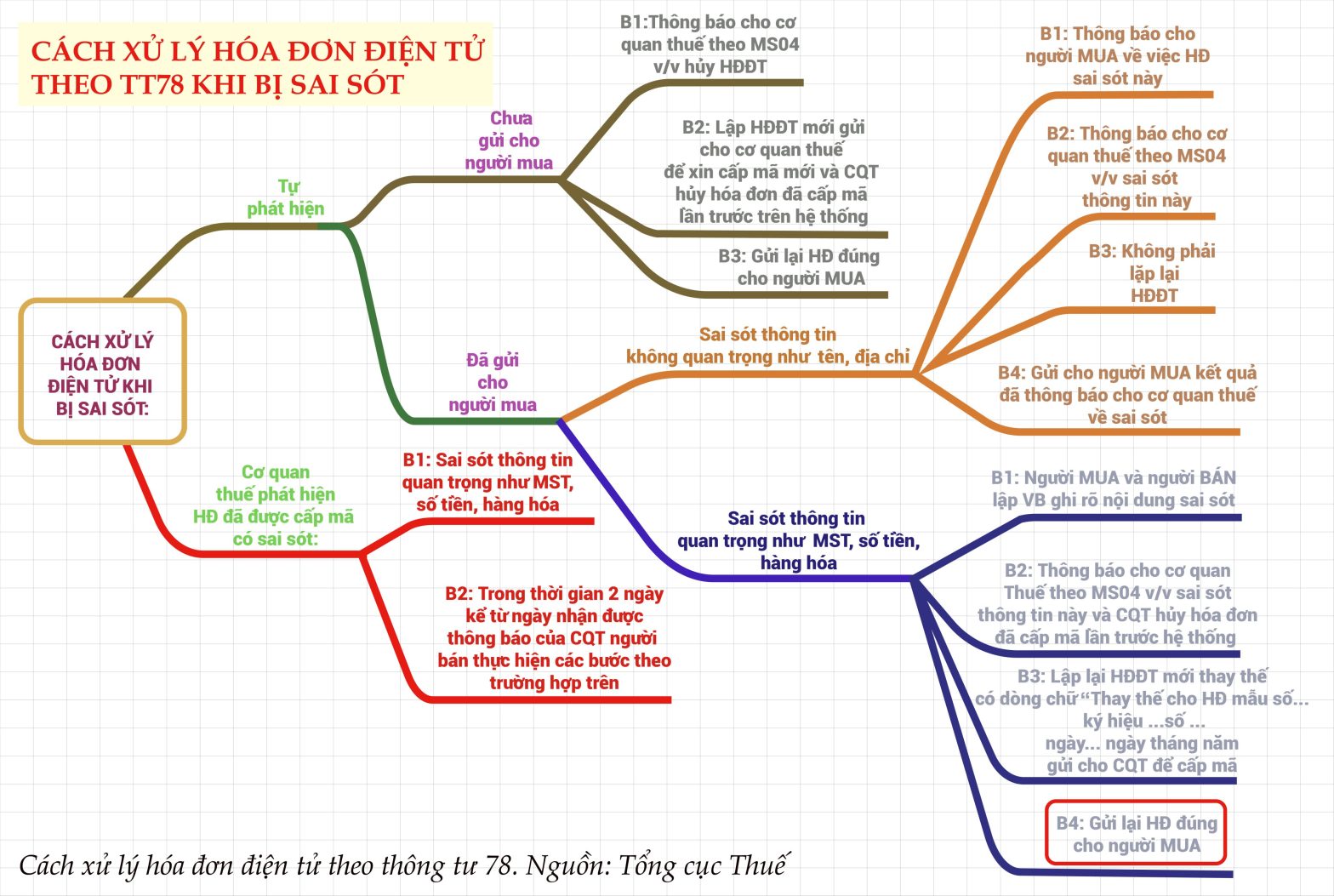

Lưu ý khi lập lại hóa đơn do sai sót là vô cùng quan trọng mà kế toán cần biết khi đối mặt với việc lập lại hóa đơn do sai sót. Bạn đọc có thể tham khảo thêm chi tiết qua bài viết nhằm tuân thủ các quy định của Luật Thuế.

1. Lý do phải lập lại hóa đơn do sai sót

Đảm bảo sự chính xác trong ghi nhận giao dịch:

Hóa đơn là một bằng chứng về giao dịch thương mại giữa người bán và người mua. Khi gặp sai sót trong hóa đơn, việc lập lại hóa đơn giúp sửa chữa và cung cấp thông tin chính xác về các yếu tố quan trọng như giá trị hàng hóa, số lượng, thuế và các thông tin liên quan khác.

Tuân thủ quy định thuế:

Hóa đơn là một tài liệu quan trọng để thu thuế và tuân thủ quy định của Cục Thuế. Khi gặp sai sót trong hóa đơn, việc lập lại hóa đơn giúp sửa chữa những thông tin không chính xác và đảm bảo tính hợp lệ và phù hợp với quy định thuế.

Đảm bảo khả năng tra cứu và kiểm soát:

Việc lập lại hóa đơn giúp duy trì sự rõ ràng và khả năng tra cứu thông tin liên quan đến giao dịch. Khi các bên liên quan cần xem xét lại thông tin trong hóa đơn, việc có hóa đơn mới và chính xác giúp đảm bảo khả năng kiểm soát và xử lý các vấn đề phát sinh.

2. Lưu ý khi lập lại hóa đơn do sai sót

Trường hợp chỉ có sai sót trong tên và địa chỉ của người mua: Không cần lập lại hóa đơn, nhưng phải lập Mẫu 04/SS-HĐĐT để gửi cho Cục Thuế (trừ khi hóa đơn không có mã và chưa gửi dữ liệu cho Cục Thuế thì không cần lập Mẫu 04/SS).

Nếu Cục Thuế phát hiện hóa đơn có sai sót và thông báo theo Mẫu 01/TB-RSĐT, bên bán phải lập Mẫu 04/SS

Cách xử lý hoá đơn do sai sót

3. Trường hợp không cần lập mẫu 04/SS

Khi xuất hóa đơn nếu có sai sót (trừ trường hợp 1), được phép lập lại hóa đơn khác mà không cần lập Mẫu 04/SS.

Bên bán có quyền xuất hóa đơn thay thế hoặc hóa đơn điều chỉnh cho hóa đơn sai sót. Nếu bị sai về giá bán hoặc thuế, nên xuất hóa đơn điều chỉnh với giá tăng (+) hoặc giảm (-).

4. Kê khai hóa đơn sai sót

Khi xuất hóa đơn điều chỉnh:

Nếu hóa đơn điều chỉnh và hóa đơn bị sai sót cùng kỳ khai thuế, cần kê khai cả hai hóa đơn trong kỳ khai thuế đó.

Nếu không cùng kỳ khai thuế, sử dụng hóa đơn điều chỉnh để kê khai bổ sung vào kỳ khai thuế chứa hóa đơn bị điều chỉnh.

Khi xuất hóa đơn thay thế:

Nếu hóa đơn thay thế và hóa đơn bị sai sót cùng kỳ khai thuế, chỉ cần kê khai hóa đơn thay thế.

Nếu không cùng kỳ khai thuế, cũng sử dụng hóa đơn thay thế để kê khai bổ sung vào kỳ khai thuế chứa hóa đơn bị thay thế.

Trên đây là những Lưu ý khi lập lại hóa đơn do sai sót nếu bạn cần tư vấn thêm vui lòng liên hệ DC để được hỗ trợ nhanh chóng.