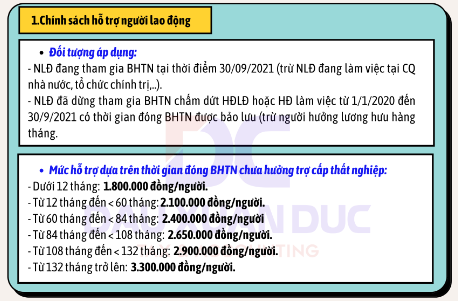

1. Chính sách hỗ trợ người lao động bị ảnh hưởng dịch COVID-19 từ Quỹ bảo hiểm thất nghiệp

Chính sách: Hỗ trợ bằng tiền cho người lao động bị ảnh hưởng bởi đại dịch COVID-19 từ kết dư Quỹ bảo hiểm thất nghiệp

Đối tượng áp dụng:

– Người lao động đang tham gia bảo hiểm thất nghiệp tại thời điểm ngày 30 tháng 9 năm 2021 (không bao gồm người lao động đang làm việc tại cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, đơn vị vũ trang nhân dân và đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm chi thường xuyên).

– Người lao động đã dừng tham gia bảo hiểm thất nghiệp do chấm dứt hợp đồng lao động hoặc hợp đồng làm việc trong khoảng thời gian từ ngày 01 tháng 01 năm 2020 đến hết ngày 30 tháng 9 năm 2021 có thời gian đóng bảo hiểm thất nghiệp được bảo lưu theo quy định của pháp luật về việc làm, không bao gồm người hưởng lương hưu hàng tháng.

Chính sách hỗ trợ người lao động từ quỹ bảo hiểm thất nghiệp

Mức hỗ trợ trên cơ sở thời gian đóng bảo hiểm thất nghiệp chưa hưởng trợ cấp thất nghiệp của NLĐ:

– Thời gian đóng bảo hiểm thất nghiệp dưới 12 tháng: hỗ trợ 1.800.000 đồng/người.

– Thời gian đóng bảo hiểm thất nghiệp từ đủ 12 tháng đến dưới 60 tháng: hỗ trợ 2.100.000 đồng/người.

– Thời gian đóng bảo hiểm thất nghiệp từ đủ 60 tháng đến dưới 84 tháng: hỗ trợ 2.400.000 đồng/người.

– Thời gian đóng bảo hiểm thất nghiệp từ đủ 84 tháng đến dưới 108 tháng: hỗ trợ 2.650.000 đồng/người.

– Thời gian đóng bảo hiểm thất nghiệp từ đủ 108 tháng đến dưới 132 tháng: hỗ trợ 2.900.000 đồng/người.

– Thời gian đóng bảo hiểm thất nghiệp từ đủ 132 tháng trở lên: hỗ trợ 3.300.000 đồng/người.

Thời gian thực hiện: việc hỗ trợ người lao động từ ngày 01 tháng 10 năm 2021 và hoàn thành chậm nhất vào ngày 31 tháng 12 năm 2021.

2. Chính sách hỗ trợ người sử dụng lao động bị ảnh hưởng dịch COVID-19 từ Quỹ bảo hiểm thất nghiệp

Chính sách: Giảm mức đóng vào Quỹ bảo hiểm thất nghiệp cho người sử dụng lao động bị ảnh hưởng bởi đại dịch COVID-19

Đối tượng áp dụng: Người sử dụng lao động quy định tại Điều 43 của Luật Việc làm (không bao gồm các cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, đơn vị vũ trang nhân dân và đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm chi thường xuyên) đang tham gia bảo hiểm thất nghiệp trước ngày 01 tháng 10 năm 2021.

Mức giảm đóng: Người sử dụng lao động được giảm mức đóng từ 1% xuống bằng 0% quỹ tiền lương tháng của những người lao động thuộc đối tượng tham gia bảo hiểm thất nghiệp.

Thời gian thực hiện: giảm mức đóng 12 tháng, kể từ ngày 01 tháng 10 năm 2021 đến hết ngày 30 tháng 9 năm 2022.

Chính sách hỗ trợ người sử dụng lao động bị ảnh hưởng dịch COVID-19

Chính sách hỗ trợ người lao động và người sử dụng lao động bị ảnh hưởng dịch COVID-19 này nhằm góp phần hỗ trợ người lao động khắc phục khó khăn, ổn định cuộc sống, chống đứt gãy chuỗi cung ứng lao động và thiếu hụt lao động; hỗ trợ người sử dụng lao động giảm chi phí, nỗ lực thích ứng với trạng thái bình thường mới, duy trì sản xuất, kinh doanh, tạo việc làm cho người lao động.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Ngày 20/9/2021 Sở Y tế thành phố đã ban hành văn bản số 4427/SYT-NVY thủ tục hướng dẫn việc ra, vào thành phố Đà Nẵng trong giai đoạn hiện nay. DC Accouting & Tax chia sẻ đến bạn đọc về các bước hướng dẫn thủ tục cụ thể dưới đây.

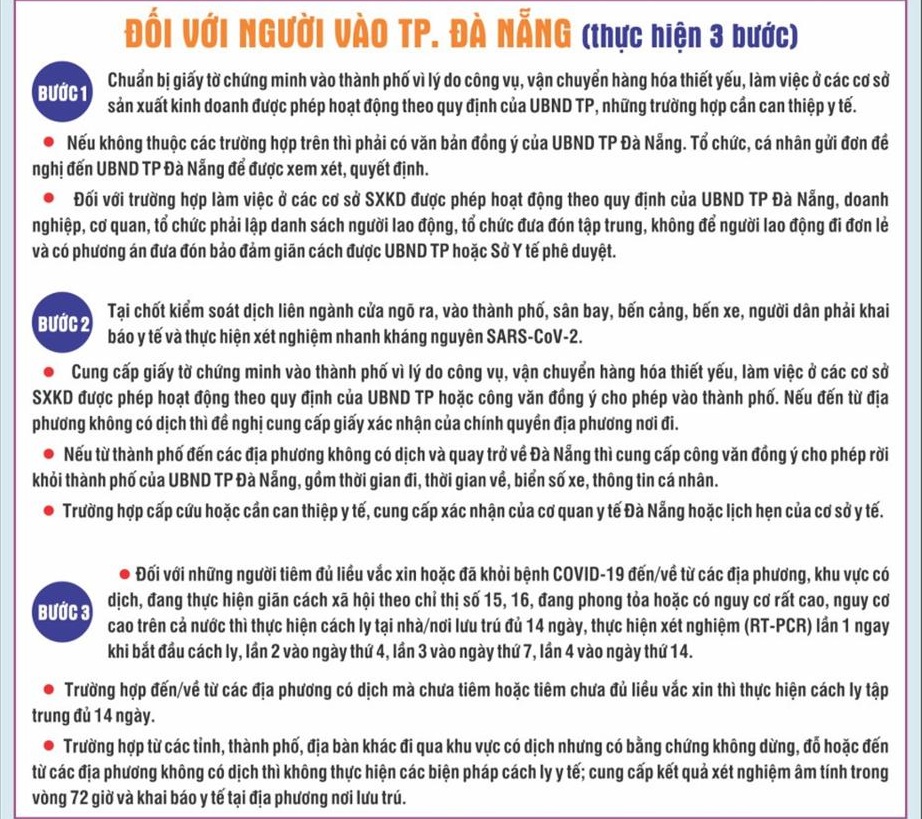

1. Thủ tục hướng dẫn với người vào thành phố Đà Nẵng:

Bước 1: Phải chuẩn bị giấy tờ (được cơ quan có thẩm quyền xác nhận) chứng minh vào thành phố Đà Nẵng vì lý do công vụ, vận chuyển hàng hóa thiết yếu, làm việc ở các cơ sở sản xuất kinh doanh được phép hoạt động theo quy định của UBND thành phố, những trường hợp cần can thiệp y tế.

Các trường hợp đặc biệt khác, (không thuộc các trường hợp trên đây) thì phải có Công văn đồng ý cho phép vào thành phố của UBND thành phố Đà Nẵng. Tổ chức, cá nhân gửi đề nghị (đơn) đến UBND thành phố Đà Nẵng để được xem xét, quyết định và có văn bản phản hồi.

Đối với trường hợp làm việc ở các cơ sở sản xuất kinh doanh được phép hoạt động theo quy định của UBND thành phố, doanh nghiệp, cơ quan, đơn vị, tổ chức phải lập danh sách người lao động, tổ chức đưa đón tập trung, không để người lao động đi đơn lẻ và có phương án đưa đón đảm bảo giãn cách, phòng, chống dịch COVID-19 được UBND thành phố Đà Nẵng hoặc Sở Y tế phê duyệt.

Thủ tục hướng dẫn việc vào thành phố Đà Nẵng hiện nay

Bước 2: Khi đến chốt kiểm soát dịch liên ngành cửa ngõ ra, vào thành phố, sân bay, bến cảng, bến xe phải thực hiện:

Khai báo y tế tại chốt kiểm soát dịch;

Thực hiện xét nghiệm nhanh kháng nguyên SARS-CoV-2 tại kiểm soát dịch liên ngành cửa ngõ ra, vào thành phố, sân bay, bến cảng, bến xe;

Cung cấp giấy tờ (được cơ quan có thẩm quyền xác nhận) chứng minh vào thành phố Đà Nẵng vì lý do công vụ, vận chuyển hàng hóa thiết yếu, làm việc ở các cơ sở sản xuất kinh doanh được phép hoạt động theo quy định của UBND thành phố hoặc Công văn đồng ý cho phép vào thành phố của UBND thành phố Đà Nẵng.

Nếu đến từ địa phương không có dịch thì đề nghị cung cấp giấy xác nhận của chính quyền địa phương nơi đi.

Nếu từ thành phố Đà Nẵng đến các địa phương không có dịch và quay trở về thành phố Đà Nẵng thì cung cấp Công văn đồng ý cho phép rời khỏi thành phố của UBND thành phố Đà Nẵng, bao gồm thời gian đi, thời gian trở về, biển số xe, thông tin cá nhân.

Nếu trường hợp cấp cứu hoặc cần can thiệp y tế: cấp cứu (vận chuyển bằng xe cấp cứu), hoặc tái khám theo lịch hẹn của cơ sở y tế, chạy thận nhân tạo… (cung cấp xác nhận của cơ quan y tế Đà Nẵng hoặc lịch hẹn của cơ sở y tế). Cam kết thực hiện nghiêm quy định 5K.

Nếu vận chuyển tử thi hỏa táng: cung cấp xác nhận của đơn vị hỏa táng. Cam kết thực hiện nghiêm quy định 5K và rời khỏi thành phố Đà Nẵng sau hỏa táng tử thi.

Nếu không thuộc diện cách ly y tế thì cung cấp giấy xác nhận kết quả xét nghiệm âm tính với SARS-CoV-2 trong vòng 72 giờ (kể từ thời điểm lấy mẫu xét nghiệm cho đến thời điểm vào thành phố Đà Nẵng).

Bước 3: Thành phố Đà Nẵng sẽ áp dụng các biện pháp phòng, chống dịch COVID-19 đối với các trường hợp cụ thể.

Theo đó, thành phố đề nghị thực hiện cách ly tại nhà/nơi lưu trú đủ 14 ngày, thực hiện xét nghiệm SARS-CoV-2 bằng phương pháp RT- PCR vào lần 1 ngay khi bắt đầu cách ly, lần 2 vào ngày thứ 4, lần 3 vào ngày thứ 7, lần 4 vào ngày thứ 14 tính từ ngày rời khỏi địa phương đối với người đang sinh sống tại Việt Nam, những người đã tiêm đủ liều vắc xin phòng COVID-19 hoặc đã khỏi bệnh COVID-19 đến/về từ các khu vực có dịch COVID-19, từ các địa phương đang thực hiện giãn cách xã hội theo Chỉ thị số 15/CT-TTg ngày 27/3/2020, Chỉ thị số 16/CT-TTg ngày 31/3/2020 của Thủ tướng Chính phủ, các địa phương/khu vực đang phong tỏa trên cả nước; các địa phương/khu vực nguy cơ rất cao, nguy cơ cao trên cả nước theo Quyết định số 2686/QĐ-BCĐQG ngày 31/5/2021 của Ban Chỉ đạo Quốc gia phòng, chống dịch COVID-19 (gọi tắt là địa phương có dịch);

Đáp ứng đủ các điều kiện: Đã tiêm đủ liều vắc xin phòng COVID-19 (có chứng nhận tiêm chủng trên Sổ sức khỏe điện tử hoặc có giấy chứng nhận tiêm chủng đủ liều của cơ sở tiêm chủng trong đó liều cuối cùng đã được tiêm ít nhất 14 ngày và không quá 12 tháng tính đến thời điểm đến/về địa phương) hoặc đã khỏi bệnh COVID-19 (có giấy chứng nhận xét nghiệm dương tính với SAR-COV-2 bằng phương pháp RT-PCR mẫu đơn không quá 6 tháng tính đến thời điểm đến/về địa phương) hoặc có giấy xác nhận khỏi bệnh COVID-19 hoặc giấy ra viện). Trường hợp có kết quả xét nghiệm dương tính với SARS-CoV-2 thì xử lý theo quy định.

Thực hiện cách ly tập trung đủ 14 ngày kể từ ngày đến/về địa phương. Lấy mẫu xét nghiệm 04 lần vào các ngày thứ 1, thứ 4, thứ 7, thứ 14 kể từ ngày rời khỏi địa phương có dịch; tiếp tục theo dõi sức khỏe tại nhà/nơi lưu trú 14 ngày tiếp theo, lấy mẫu xét nghiệm 02 lần vào các ngày thứ 7, thứ 14 kể từ ngày hoàn thành cách ly tập trung đối với các trường hợp đến/về từ các địa phương có dịch mà chưa tiêm hoặc tiêm chưa đủ liều vắc xin phòng COVID-19:

Thực hiện cách ly tại nhà/nơi lưu trú đủ 14 ngày, thực hiện xét nghiệm SARS-CoV-2 bằng phương pháp RT-PCR vào lần 1 ngay khi bắt đầu cách ly, lần 2 vào ngày thứ 4, lần 3 vào ngày thứ 7, lần 4 vào ngày thứ 14 tính từ ngày rời khỏi địa phương đối với thành viên đoàn công tác theo quyết định của cơ quan có thẩm quyền đến từ các địa phương có dịch chưa tiêm hoặc tiêm chưa đủ liều vắc xin phòng COVID-19, lưu trú tại thành phố Đà Nẵng sau công tác:

Đối với các trường hợp từ các tỉnh, thành phố, địa bàn khác đi qua khu vực có dịch nhưng có bằng chứng không dừng, đỗ hoặc đến từ các địa phương không có dịch (xác nhận của chính quyền địa phương nơi đi hoặc công văn của UBND thành phố Đà Nẵng) thì không thực hiện các biện pháp cách ly y tế; cung cấp kết quả xét nghiệm âm tính với SARS-CoV-2 trong vòng 72 giờ, khai báo y tế tại địa phương nơi lưu trú tại thành phố Đà Nẵng (Trạm Y tế hoặc UBND xã, phường).

2. Thủ tục hướng dẫn với người rời khỏi thành phố Đà Nẵng:

Bước 1: Đối với người rời khỏi thành phố Đà Nẵng, cần phải làm đơn/công văn xin rời khỏi thành phố Đà Nẵng có xác nhận của UBND xã, phường đang lưu trú, gửi đến UBND thành phố để được xem xét, giải quyết và có văn bản phản hồi và thông tin cho địa phương nơi đi.

Trong đó lưu ý, xác nhận của UBND xã, phường ghi rõ thông tin cá nhân, hoàn cảnh, tính cấp bách, tình trạng của công dân, tạm trú/thường trú trong khu vực không phải khu vực cách ly y tế theo Quyết đinh của chính quyền địa phương (Công văn 5630/UBND-ĐTĐT ngày 01/9/2021 của UBND thành phố Đà Nẵng). Trong đơn đề nghị có thông tin của lái xe, biển kiểm soát nếu sử dụng phương tiện cá nhân hoặc thông tin phương tiện di chuyển. Nêu rõ thời gian quay trở về Đà Nẵng của người điều khiển và người trên phương tiện (nếu quay trở về Đà Nẵng).

Bước 2: Sau đó, liên hệ với chính quyền địa phương nơi đến đồng ý tiếp nhận trước khi rời khỏi thành phố.

Bước 3: UBND các quận, huyện báo cáo đề xuất và dự thảo văn bản theo quy định để trình Chủ tịch UBND thành phố xem xét, quyết định theo hồ sơ văn bản liên thông; trả lời công dân sau khi có ý kiến của Chủ tịch UBND thành phố thông qua UBND phường, xã.

Thủ tục hướng dẫn việc rời khỏi thành phố Đà Nẵng hiện nay

Bước 4: Công dân cung cấp Công văn chấp thuận của UBND thành phố Đà Nẵng trên lộ trình di chuyển khi được yêu cầu. Không dừng, đỗ, lưu trú lại bất cứ địa phương nào; thực hiện nghiêm yêu cầu 5K, khai báo y tế, xuất trình giấy kết quả xét nghiệm âm tính với SARS-COV-2 do cơ quan có thẩm quyền cấp trong thời gian 72 giờ còn hiệu lực; thực hiện nghiêm các biện pháp phòng chống dịch bệnh COVID-19 tại nơi đi và nơi đến; chịu hoàn toàn trách nhiệm trước pháp luật nếu để xảy ra vi phạm quy định phòng, chống dịch COVID-19 tại nơi đi và nơi đến.

Bước 5: Trong trường hợp công dân quay trở lại thành phố Đà Nẵng thì phải thực hiện các thủ tục như đối với vào thành phố Đà Nẵng. Trong đó, nếu đến từ địa phương có dịch thì thực hiện cách ly y tế theo quy định. Nếu đến từ địa phương không có dịch, phải ung cấp văn bản của UBND thành phố Đà Nẵng có thông tin thời gian rời khỏi và quay trở về Đà Nẵng của người điều khiển và người trên phương tiện (nếu có) và Giấy xác nhận của chính quyền địa phương nơi đi hoặc bằng chứng không dừng đổ, không đến từ địa phương có dịch.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Công văn số 6224/NHNN-TD ngày 31/8/2021 của Ngân hàng Nhà nước về chính sách hoãn lãi vay (2 trang). Ngân hàng Nhà nước cho biết đã ban hành Thông tư 01/2020/TT-NHNNvà Thông tư 03/2021/TT-NHNN về cơ cấu nợ, miễn, giảm lãi vay… cho những khách hàng bị ảnh hưởng bởi dịch Covid-19.

Theo đó, các khách hàng có khoản vay đáp ứng đủ điều kiện tại Điều 4, Điều 5 Thông tư 01/2020/TT-NHNN(sửa đổi tại Thông tư 03/2021/TT-NHNN) thì được xem xét cơ cấu lại thời hạn trả nợ, miễn, giảm lãi vay. Tuy nhiên, thẩm quyền quyết định cụ thể thuộc về các ngân hàng trên cơ sở cân đối khả năng tài chính của mình.

Hiện tại, có 16 ngân hàng đã cam kết giảm lãi suất cho vay đến 1%/năm trong 5 tháng cuối năm 2021 cho các khách hàng bị ảnh hưởng dịch, gồm: Vietinbank, Vietcombank, Agribank, BIDV, MB, Bưu điện Liên Việt, TPBank, VIB, ACB, Seabank, SHB, HDBank, MSB, VPBank, Techcombank và Sacombank.

Ngoài ra, đầu tháng 8/2021, Ngân hàng Nhà nước cũng đã chủ động bắt buộc 04 ngân hàng là VCB, Agribank, BIDV và Vietinbank tiếp tục cam kết giảm lãi suất và giảm các loại phí ngân hàng cho khách hàng tại các tỉnh, thành phố đang giãn cách toàn xã hội theo Chỉ thị 16.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Chính sách giảm tiền điện mùa giãn cách đợt này chủ yếu nhằm hỗ trợ khó khăn cho các doanh nghiệp, nhà máy đang duy trì sản xuất trong thời gian giãn cách xã hội theo Chỉ thị 16. Công văn số 5411/BCT-ĐTĐL ngày 6/9/2021 của Bộ Công thương về việc hỗ trợ giảm giá điện, giảm tiền điện đợt 5 cho các khách hàng sử dụng điện bị ảnh hưởng của dịch COVID-19 (2 trang)

Doanh nghiệp duy trì sản xuất mùa giãn cách được giảm 3 tháng tiền điện

Theo đó, những doanh nghiệp, nhà máy trụ đóng tại các địa phương đang giãn cách xã hội theo Chỉ thị 16 (tại thời điểm ngày 25/8/2021) và đang duy trì sản xuất trong các lĩnh vực sau sẽ được giảm 10% tiền điện của các kỳ hóa đơn từ tháng 9 – tháng 11/2021:

Chính sách giảm tiền điện mùa giãn cách

(i) Chế biến, bảo quản thủy sản và các sản phẩm từ thủy sản;

(ii) Chế biến và bảo quản rau quả;

(iii) Sản xuất hàng xuất khẩu có kim ngạch xuất khẩu năm 2020 trên 01 tỷ USD.

Các đối tượng giảm tiền điện khác, tiếp tục thực hiện theo hướng dẫn tại Công văn số 3163/BCT-ĐTĐL ngày 3/6/2021 và Công văn số 4748/BCT-ĐTĐL ngày 6/8/2021.

————————————————————————————————–

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng [W] https://dichvuketoandanang.vn [E] marketingdc@ketoandc.com [M] 0935 786 134

Nghị quyết số 105/NQ-CP ngày 9/9/2021 của Chính phủ về việc hỗ trợ doanh nghiệp, hợp tác xã, hộ kinh doanh trong bối cảnh dịch COVID-19 (11 trang)

Trong đó, đáng chú ý là một số giải pháp cắt giảm chi phí và tháo gỡ khó khăn tài chính cho doanh nghiệp, người lao động, như:

– Giảm mức đóng BHXH hoặc hỗ trợ từ kết dư quỹ BHXH ngắn hạn;

– Miễn tiền phạt chậm nộp BHXH phát sinh trong năm 2020 và 2021;

– Miễn nộp đoàn phí công đoàn cho đoàn viên và xem xét giảm mức đóng phí công đoàn cho doanh nghiệp bị ảnh hưởng dịch trong năm 2021 và 2022;

Chính sách hỗ trợ doanh nghiệp trong bối cảnh dịch COVID-19

– Nhanh chóng hỗ trợ giảm tiền điện đợt 5 theo Nghị quyết số 97/NQ-CP ;

– Tiếp tục gia hạn nộp thuế TTĐB đến hết 2021 và xem xét giảm phí trước bạ đối với ô tô sản xuất, lắp ráp trong nước;

– Giảm 80% tiền ký quỹ kinh doanh đối với doanh nghiệp lữ hành;

– Gia hạn nộp tiền cấp quyền khai thác khoáng sản;

– Tiếp tục giảm lãi suất cho vay để phục hồi sản xuất, kinh doanh;

– Bổ sung đối tượng được miễn, giảm, giãn nợ vay ngân hàng;

– Hỗ trợ một phần hoặc toàn bộ chi phí xét nghiệm Covid-19 cho người lao động tại các doanh nghiệp;

– Nới lỏng một số điều kiện cấp giấy phép lao động cho người lao động nước ngoài;

– Cho phép thỏa thuận tăng hạn mức (số giờ) tăng ca/tháng nhưng vẫn phải đảm bảo không quá 300 giờ/năm;

– Chấp nhận thanh toán BHYT đối với hoạt động khám chữa bệnh từ xa;

….

Nghị quyết có hiệu lực thi hành kể từ ngày ký.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

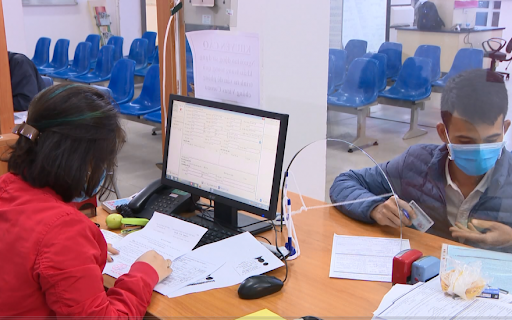

Hiện nay, dịch Covid đang diễn biến phức tạp gây khó khăn và ảnh hưởng trực đến thu nhập của người lao động (NLĐ). Vì vậy, DC xin chia sẻ đến bạn đọc về trình tự thực hiện đơn giản với 4 bước để nhận chính sách hỗ trợ NLĐ gặp khó khăn. Dưới đây là toàn bộ quy trình thực hiện và đính kèm văn bản trong bộ hồ sơ.

Bước 1: Lập danh sách NLĐ nhận chính sách hỗ trợ NLĐ gặp khó khăn

Doanh nghiệp lập danh sách NLĐ tạm hoãn thực hiện HĐLĐ, nghỉ việc không lương (theo mẫu số 05 tại Phụ lục ban hành kèm theo) gửi cho cơ quan BHXH xác nhận NLĐ đang tham gia BHXH.

Quy trình làm hồ sơ nhận hỗ trợ người lao động do dịch Covid-19

Cơ quan BHXH xác nhận việc tham gia BHXH của NLĐ trong 2 ngày làm việc kể từ ngày nhận được đề nghị.

Bước 2: Lập hồ sơ đề nghị hỗ trợ và gửi đến UBND các quận, huyện

Doanh nghiệp lập hồ sơ đề nghị hỗ trợ và gửi đến UBND các quận, huyện nơi đặt trụ sở chính.

Hồ sơ bao gồm:

Bản sao văn bản thỏa thuận tạm hoãn thực hiện HĐLĐ, nghỉ việc không lương.

Danh sách NLĐ có xác nhận của cơ quan BHXH (theo mẫu số 05 tại Phụ lục ban hành kèm theo).

Bản sao có chứng thực hoặc bản sao kèm theo bản chính để đối chiếu một trong các giấy tờ sau: Giấy tờ chứng minh NLĐ đang mang thai, Giấy khai sinh hoặc giấy chứng sinh của trẻ em, Giấy chứng nhận nuôi con nuôi, quyết định giao nhận chăm sóc thay thế trẻ em của cơ quan có thẩm quyền đối với đối tượng là NLĐ đang mang thai, NLĐ đang nuôi con đẻ hoặc con nuôi hoặc chăm sóc thay thế trẻ em chư đủ 06 tuổi.

UBND quận/ huyện thẩm định (trong vòng 2 ngày làm việc, kế từ ngày nhận đủ hồ sơ), trình UBND thành phố (hoặc cơ quan có thẩm quyền) quyết đinh phê duyệt Danh sách và kinh phí hỗ trợ.

Điều kiện để nhận hỗ trợ NLĐ ảnh hưởng do dịch Covid

Bước 4: Quyết định phê duyệt Danh sách và kinh phí hỗ trợ

UBND thành phố (hoặc cơ quan được ủy quyền) ban hành quyết định phê duyệt Danh sash và kinh phí hỗ trợ (trong 02 ngày làm việc, kể từ ngày nhận đủ hồ sơ); đồng thời chỉ đạo thực hiện chi trả hỗ trợ. Trường hợp không phê duyệt, UBND thành phố (hoặc cơ quan có ủy quyền) thông báo bằng văn bản và nêu rõ lý do.

Thời hạn tiếp nhận hồ sơ: UBND các quận/ huyện tiếp nhận hồ sơ chậm nhất đến hết ngày 31/01/2022.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Những điểm cần lưu ý về chính sách thuế theo Công văn như sau:

Công văn lưu ý doanh nghiệp cần xác định riêng khoản “thưởng doanh số” và khoản “chiết khấu thương mại” để làm căn cứ lập hóa đơn và áp dụng thuế GTGT.

Theo đó, nếu là khoản “tiền thưởng doanh số” thì thuộc diện miễn kê khai nộp thuế GTGT (khoản 1 Điều 5 Thông tư 219/2013/TT-BTC). Doanh nghiệp không phải lập hóa đơn, thay vào đó khách hàng phải lập chứng từ thu khi nhận khoản thưởng này.

Ngược lại, trường hợp là khoản “chiết khấu thương mại” dành cho khách hàng căn cứ theo doanh số bán ra thì Công ty phải lập hóa đơn theo hướng dẫn tại khoản 2.5 Phụ lục 4 Thông tư 39/2014/TT-BTC. Theo đó, số tiền chiết khấu có thể tính điều chỉnh trên hóa đơn bán hàng của lần mua cuối cùng hoặc hóa đơn bán hàng vào kỳ tiếp sau hoặc lập 01 hóa đơn để điều chỉnh.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Trong năm 2020 này, các doanh nghiệp đã có những khoản chi nhằm ủng hộ, tài trợ cho Y tế vào đợt dịch Covid xảy ra . Vậy những khoản chi cho việc đó làm thế nào để kế toán đưa vào chi phí hợp lý? DC ACCOUNTING & TAX xin chia sẻ thông tin dưới đây để doanh nghiệp hiểu hơn.

Căn cứ Điều 4 Thông tư số /96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn thi hành Luật Thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) hướng dẫn như sau:

1.Tài trợ cho y tế gồm

Tài trợ cho các cơ sở y tế được thành lập theo quy định pháp luật về y tế mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các bệnh viện, trung tâm y tế đó;

Tài trợ thiết bị y tế, dụng cụ y tế, thuốc chữa bệnh;

Tài trợ cho các hoạt động thường xuyên của bệnh viện, trung tâm y tế;

Chi tài trợ bằng tiền cho người bị bệnh thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

Hình ảnh bệnh viện C Đà Nẵng gỡ bỏ lệnh phong tỏa

2. Hồ sơ xác định khoản tài trợ cho y tế gồm

Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của đơn vị nhận tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) theo mẫu số 04/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC.

Hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Niềm vui của các y bác sỹ Bệnh viện C Đà Nẵng sau khi lệnh phong tỏa được gỡ bỏ

>> Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Kiểm tra đối chiếu số sách kế toán đã được thực hiện theo quy trình nhưng người thực hiện cần lưu ý về số sách kế toán. Dưới đây là những điểm doanh nghiệp cần lưu ý khi lưu trữ hệ thống sổ sách kế toán một cách hiệu quả nhất.

1. Hệ thống sổ sách kế toán

Sổ sách kế toán là hệ thống để ghi chép một cách có hệ thống và lưu trữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp..

Bất kỳ doanh nghiệp nào cũng nên cần phải có sổ sách kế toán, bởi đây là các loại chứng từ chứng minh cho hoạt động sản xuất kinh doanh phát sinh hàng ngày của doanh nghiệp đó dẫn tới hoàn thành nghĩa vụ thuế của doanh nghiệp.

– Chúng ta cần sắp xếp chứng từ gốc hàng tháng theo tuần tự của bảng kê thuế đầu vào đầu ra đã in và nộp báo cáo cho cơ quan thuế hàng tháng: Bắt đầu tư tháng 1 đến tháng 12 của năm tài chính , các chứng từ gốc: hóa đơn đầu vào đầu ra được kèm chung với tờ khai thuế GTGT hàng tháng đã nộp cho cơ quan thế

– Sắp xếp báo cáo đã nộp cho cơ quan thuế

– Đi kèm theo chứng từ của năm nào là báo cáo của năm đó. Một số báo cáo thường kỳ là: Tờ khai kê thuế GTGT hàng tháng, Báo cáo tình hình sử dụng hóa đơn, Xuất Nhập Khẩu, Môn Bài, Tiêu thụ đặc biệt, báo cáo thuế thu nhập doanh nghiệp tạm tính hàng quý

– Báo cáo tài chính, quyết toán thuế TNDN, TNCN, hoàn thuế kèm theo của từng năm

– Mỗi chứng từ hoặc một nhóm chứng từ phải kèm theo

Trường hợp doanh nghiệp phải áp dụng hồi tố do thay đổi chính sách kế toán và phải điều chỉnh hồi tố do phát hiện sai sót trọng yếu trong các năm trước theo quy định của chuẩn mực kế toán số 29 “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” thì kế toán phải điều chỉnh số dư đầu năm trên sổ kế toán tổng hợp và sổ kế toán chi tiết của các tài khoản có liên quan.

Để thuê những kế toán trưởng nhiều năm kinh nghiệm, bạn có thể lựa chọn dịch vụ kế toán trọn gói Đà Nẵng tại DC.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Rà soát sổ sách là một trong số những bước quan trọng, ảnh hưởng không nhỏ đến làm báo cáo tài chính; và quyết toán thuế sau này. Chính vì lẽ đó mà không phải doanh nghiệp nào cũng có thể làm được. Nếu như hiện tại bạn đang có nhu cầu rà soát hệ thống sổ sách kế toán cho doanh nghiệp của mình? Dưới đây là quy trình rà soát sổ sách kế toán mà DC ACCOUNTING & TAX muốn chia sẻ đến bạn đọc, mong qua bài viết này có thể đem đến cho bạn một cái nhìn tổng quát nhất về quy trình rà soát sổ sách kế toán nhé

Dịch vụ rà soát sổ sách kế toán uy tín Đà Nẵng

1.Kiểm tra thuế TNCN.

– Hợp đồng lao động từng người,phụ lục hợp đồng (nếu có), chứng minh thư còn hay mất

– Tờ khai quyết toán Thuế TNCN các Năm, Quyết toán thuế TNCN đầy đủ các năm hay không

– Bảng lương từng tháng, kèm bảng chấm công (xem khớp mức lương cơ bản, phụ cấp..)

– Quyết định tăng lương, và phụ lục hợp đồng lao động

– Thiếu ai bổ sung ghi chú lại

2.Kiểm tra hồ sơ khai thuế

– Khai báo thuế hàng tháng file cứng + hóa đơn chứng từ gốc (cái nào mất , sai sót MST, địa chỉ….kê ra giấy, ghi chú lại)

– Bảng giá thành và đăng ký định mức

– BCTC, Quyết toán thuế TNCN, Quyết toán thuế TNDN file cứng

+ Xây dựng : HĐKT & dự toán, Thanh lý,biên bản nghiệm thu,photo hóa đơn kẹp vào.

+ Thương mại : photo hóa đơn, HĐKT, Thanh lý, biên bản giao hàng, xuất kho

– Hợp đồng kinh tế đầu vào

+ Xây dựng, giao khoán: HĐKT, HĐ Giao khoán, biên bản nghiệm thu,photo hóa đơn kẹp vào

+ Thương mại: HĐKT, Thanh lý, biên bản giao hàng, hóa đơn đầu vào.

4.Hồ sơ ban đầu và chuẩn bị cho quyết toán thuế.

– Giấy phép kinh doanh các lần thay đổi + gốc photo

– Điều lệ công ty

– Quy chế tài chính

– Xuất khai báo thuế ra bảng kê excel các năm (12 tháng)

– Photo hóa đơn > 20 triệu + UNC (Làm hồ sơ công nợ kèm bảng kê những hóa đơn trên 20 triệu)

– Lọc 1 file về hóa đơn > 20 triệu có ghi chú cột số tiền , ngày thanh toán

– Tập hợp sổ sách các năm bằng file cứng (bản giấy), Sổ cái, NXT, Bảng giá thành, CĐPS, Công nợ….

– Xuất toàn bộ sổ cái ra excel, CĐPS, NKC

5.Công tác chứng từ thuế và kê khai thuế, hóa đơn.

– Hóa đơn đối chiếu với kê khai thuế đã kê khai ở phụ lục mua vào bán ra, hóa đơn sai đã có đủ các thủ tục chứng từ điểu chỉnh hay chưa

– Xuất khai báo thuế ra bảng kê excel các năm (12 tháng) (kiểm tra xem người củ làm có còn các files này hay không hay làm mất hết rùi)

– Kiêm tra chứng từ ngân hàng có đầy đủ hay không, có mất UNC nào hay không?

6.Kiểm tra sổ sách các năm đã in đầy đủ chưa?

– Tập hợp sổ sách các năm bằng file cứng (bản giấy),Sổ cái,NXT,Bảng giá thành, CĐPS,Công nợ….

– Sổ tổng hợp và sổ chi tiết sổ sách kế toán

Trên đây là quy trình cơ bản khi doanh nghiệp cần rà soát hệ thống sổ sách kế toán. Tuy nhiên, nếu chưa có nhiều năm kinh nghiệm trong lĩnh vực kế toán và thuế thì doanh nghiệm sẽ mất rất nhiều thời gian và việc rà soát có độ chính xác không cao. Chúng tôi thấu hiểu sự cần thiết của Dịch vụ rà soát sổ sách kế toán có ý nghĩa như thế nào đối với Doanh nghiệp.DC ACCOUNTING & TAXxin cung cấp giải pháp với Dịch vụ rà soát sổ sách kế toán trọn gói cho mọi loại hình doanh nghiệp.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Doanh nghiệp đang gặp khó khăn trong bối cảnh đại dịch Covid-19??? Cần tư vấn về thủ tục chính sách miễn giảm thuế TNDN? DC ACCOUNTING & TAX xin chia sẻ về Nghị quyết mới do Chính phủ ban hành.

Dự thảo Nghị quyết về nhiệm vụ, giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy giải ngân vốn đầu tư công trong bối cảnh đại dịch Covid-19 do Chính phủ ban hành (10 trang). Nghị quyết này sẽ mang lại cho doanh nghiệp và người lao động nhiều chính sách miễn, giảm, gia hạn thuế, phí, lệ phí như sau:

– Miễn, giảm 50% thuế VAT cho các hàng hóa dịch vụ gặp khó khăn, hàng hóa là nguyên vật liệu để giảm chi phí đầu vào cho sản xuất của các doanh nghiệp;

– Tăng thời gian gia hạn nộp thuế TNDN năm 2019, thuế GTGT, thuế TNCN, tiền thuê đất theo Nghị định 41/2020/NĐ-CP từ 5 tháng lên 1 năm;

– Giãn, hoãn nộp thuế khoán cho hộ kinh doanh có hoạt động sản xuất kinh doanh bị ảnh hưởng của dịch Covid-19 như đối với doanh nghiệp;

– Cho phép chậm nộp một phần thuế xuất khẩu trong thời gian khoảng 5 tháng (đến hết Quý II/2020).

– Miễn, giảm các khoản phí, lệ phí gồm: phí thẩm định cấp phép khai thác tài nguyên nước; phí cấp phép hoạt động ngân hàng; phí thẩm định dự án đầu tư xây dựng; lệ phí cấp chứng chỉ hoạt động xây dựng; lệ phí cấp chứng chỉ hành nghề xây dựng;

– Miễn, giảm các khoản phí liên quan đến vận tải như: phí cầu đường, phí cảng biển, phí bảo trì đường bộ, phí dịch vụ hàng không;

– Gia hạn nộp đối với các sắc thuế khác như: thuế tài nguyên, thuế tiêu thụ đặc biệt,…;

– Giảm 50% LPTB khi đăng ký xe ô tô sản xuất hoặc lắp ráp trong nước tới hết năm 2020;

Riêng với người nước ngoài là các chuyên gia, nhà quản lý, lao động kỹ thuật đang làm việc tại các doanh nghiệp, dự án có vốn nước ngoài sẽ được xem xét áp dụng thủ tục nhập cảnh đặc biệt và cho gia hạn giấy phép lao động để tạo điều kiện duy trì hoạt động sản xuất, kinh doanh của doanh nghiệp, dự án.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134

Nhiều doanh nghiệp vẫn chưa hiểu về khái niệm “lợi thế thương mại” và các trường hợp liên quan đến vấn đề này. Dưới đây là văn bản mới nhất hướng dẫn về việc hạch toán chi phí đối với khoản “lợi thế thương mại” trong trường hợp Công ty mua một mảng kinh doanh của một doanh nghiệp khác.

1. “Lợi thế thương mại” là gì?

Đầu tiên, doanh nghiệp cần nắm bắt về lợi thế thương mại (Goodwill) là khái niệm thường được nhắc đến trong các cuộc thâu tóm, mua lại (M&A). Theo chuẩn mực kế toán số 11 – Hợp nhất kinh doanh (VAS11), lợi thế thương mại là những lợi ích kinh tế trong tương lai phát sinh từ các tài sản không xác định được và không ghi nhận được một cách riêng biệt.

DC luôn tư vấn và giải đáp thông tin về thuế cho mọi loại hình doanh nghiệp

Nói cách khác, lợi thế thương mại là khoản lợi thế do doanh nghiệp được mua lại tạo nên mà doanh nghiệp mua lại phải bỏ ra một khoản tiền chi thêm ngoài giá thực tế của các tài sản cố định hữu hình nhằm thu được những lợi ích kinh tế phát sinh trong tương lai.

2. Khi mua lại mảng kinh doanh có được hạch toán “lợi thế thương mại”?

Công văn số 885/BTC-QLKT ngày 22/1/2020 của Bộ Tài chính về việc hạch toán kế toán liên quan đến hợp nhất kinh doanh (2 trang).

Doanh nghiệp mua lại mảng kinh doanh có được hạch toán “lợi thế thương mại”?

Theo đó, tùy thuộc vào việc mua lại mảng kinh doanh đó có được xem là một hoạt động kinh doanh hay không, việc hạch toán sẽ khác nhau. Cụ thể:

Nếu việc mua một mảng kinh doanh tạo thành một hoạt động kinh doanh và giao dịch hợp nhất không không dẫn đến quan hệ công ty mẹ – công ty con thì khoản lợi thế thương mại (nếu có) phát sinh từ giao dịch hợp nhất kinh doanh sẽ được phản ánh là tài sản trên báo cáo tài chính của bên mua để phân bổ dần trong thời hạn 10 năm

Ngược lại, nếu không cấu thành một hoạt động kinh doanh thì khoản lợi thế thương mại không được ghi nhận.

DC ACCOUNTING & TAX mong muốn góp một phần vào sự thành công cùng doanh nghiệp của bạn. Trân trọng!

————————————————————————————————–————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC 40 Cù Chính Lan, quận Thanh Khê, TP Đà Nẵng https://dichvuketoandanang.vn dauxuanduc@ketoandc.com 0935 786 134