6 LỢI ÍCH CHÍNH KHI SỬ DỤNG DỊCH VỤ TƯ VẤN THUẾ TẠI DC CHO CÁ NHÂN, TỔ CHỨC KINH DOANH

Sử dụng dịch vụ tư vấn thuế mang lại nhiều lợi ích cho cả cá nhân và tổ chức kinh doanh. Hôm nay, DC chia sẻ 6 lợi ích chính khi khách hàng lựa chọn dịch vụ tư vấn thuế tại DC:

1. Tiết kiệm thời gian và công sức

Quá trình chuẩn bị và nộp thuế có thể rất phức tạp và tốn nhiều thời gian. DC sẽ giúp bạn và doanh nghiệp bạn tiết kiệm thời gian và công sức bằng cách xử lý tất cả các vấn đề liên quan đến thuế theo đúng quy định.

2. Đảm bảo tuân thủ quy định pháp luật

Luật thuế thay đổi thường xuyên và rất phức tạp. DC sẽ giúp khách hàng nắm bắt được các thay đổi mới nhất trong luật thuế, đảm bảo cá nhân và doanh nghiệp luôn tuân thủ đúng quy định pháp luật, tránh các rủi ro pháp lý và các khoản phạt không đáng có.

3. Tối ưu hóa số thuế phải nộp

DC có thể giúp bạn tìm ra các cách tối ưu hóa số thuế phải nộp thông qua việc áp dụng các ưu đãi thuế, khấu trừ thuế và các khoản giảm trừ khác. Điều này giúp bạn tiết kiệm được chi phí đáng kể.

4. Cải thiện quản lý tài chính

Đến với DC, bên cạnh việc giúp bạn quản lý thuế , sẽ hỗ trợ và đưa ra lời khuyên về quản lý tài chính, giúp bạn có cái nhìn tổng quan hơn về tình hình tài chính của mình và đưa ra các quyết định kinh doanh thông minh hơn.

5. Giảm thiểu rủi ro kiểm toán

Với gần 20 năm trong ngành, dịch vụ tư vấn thuế tại DC sẽ giúp bạn chuẩn bị hồ sơ thuế đầy đủ và chính xác, giảm thiểu rủi ro bị kiểm toán và các vấn đề phát sinh trong quá trình kiểm toán thuế.

6. Mang lại sự tin tưởng và an tâm cho khách hàng

Sử dụng dịch vụ tư vấn thuế tại DC mang lại sự an tâm và tin tưởng cho khách hàng vì các vấn đề thuế của bạn được quản lý bởi những chuyên gia có kinh nghiệm và chuyên môn, nghiệp vụ cao.

Tóm lại, việc sử dụng dịch vụ tư vấn thuế tại DC là một khoản đầu tư mang lại nhiều lợi ích thiết thực, giúp cá nhân và tổ chức kinh doanh không chỉ tuân thủ đúng pháp luật mà còn tối ưu hóa chi phí và nâng cao hiệu quả kinh doanh.

————————————————————————-

* MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Ngày Quốc tế Thiếu nhi 1/6 là một dịp để tôn vinh và bảo vệ quyền lợi của trẻ em, gắn kết gia đình và xã hội trong việc chăm sóc và phát triển cho thế hệ trẻ. Trong ngày này, các em nhỏ được tận hưởng niềm vui, nhận quà và tham gia các hoạt động vui chơi, giáo dục và giải trí.

Như thường lệ, hằng năm vào ngày 1/6, DC sẽ tổ chức các hoạt động và có những phần quà dành tặng cho các cháu thiếu nhi là con của CBNV tại DC.

Qua đây, DC cũng xin gửi lời chúc đến các con, các cháu tại DC nói riêng và tất cả thiếu nhi Việt Nam nói chung: Chúc các con có 1 ngày 1/6 thật vui vẻ, hạnh phúc, tràn ngập tiếng cười, luôn luôn khỏe mạnh, học giỏi, chăm ngoan.

(Kỉ niệm DC mừng ngày Quốc tế thiếu nhi (1/6/2024)).

Hiện nay, các doanh nghiệp đang tìm kiếm các đơn vị uy tín và có kinh nghiệm trong dịch vụ kế toán để hợp tác. Trong số đó, DC luôn là sự chọn lựa và ưu tiên cao với 7 lý do chính sau đây:

1. Chất lượng dịch vụ

Với mục tiêu: “Chất lượng dịch vụ – Giá trị đồng hành” DC không ngừng nâng cao chất lượng dịch vụ nhằm đáp ứng được nhu cầu và mong muốn của khách hàng.

2. Tận tâm với Khách hàng

DC luôn làm việc một cách chuyên nghiệp, thân thiện và hỗ trợ KH nhanh chóng, kịp thời khi KH gặp vấn đề.

DC luôn tận tâm và đồng hành xuyên suốt cùng KH.

Khi KH sử dụng hoặc không sử dụng các Dịch vụ vủa DC thì chúng tôi vẫn luôn hỗ trợ tư vấn, giải đáp tận tình.

3. Uy tín và thương hiệu

Với gần 20 năm xây dựng và phát triển. DC là một thương hiệu đáng tin cậy và có uy tín nhất trên thị trường.

4. Kinh nghiệm và chuyên môn

Với gần 20 năm kinh nghiệm, DC luôn không ngừng rèn luyện, học hỏi kết hợp nâng cao đổi mới, sáng tạo trong công việc để mang lại hiệu quả tốt nhất, đem đến sự hài lòng cho KH.

5. Giá cả hợp lý

DC cung cấp các dịch vụ với giá cả cạnh tranh và phù hợp với giá trị mà khách hàng nhận được, mang đến giá trị tốt nhất với số tiền khách hàng đưa ra.

6. Chịu lắng nghe và thay đổi

DC luôn luôn lắng nghe những đánh giá và phản hồi của KH với mục tiêu duy trì và phát huy hơn nữa những đánh giá tốt. Đồng thời, xem xét và cải tiến những hạn chế còn tồn đọng với mục tiêu chung là mang lại giá trị tốt nhất cho KH.

7. Vì cộng đồng

– Bên cạnh với các hoạt động kinh doanh DC Accounting & Tax còn chú trọng đến công tác xã hội, thiện nguyện vì cộng đồng nhằm giúp đỡ những hoàn cảnh khó khăn và mang những giá trị thiết thực hơn đến với cộng đồng. Đây cũng được xem là một trong những nét văn hóa truyền thống trong suốt chặng đường phát triển của DC.

————————————————————————-

THÔNG TIN LIÊN HỆ: Công ty TNHH dịch vụ kế toán & tư vấn thuế ĐẦU XUÂN ĐỨC Địa chỉ: 40 Cù Chính Lan, Q. Thanh Khê, Tp. Đà Nẵng Phone: 0935 786 134 Email: dauxuanduc@ketoandc.com

Ngày nay, để tăng thêm thu nhập cho bản thân, nhiều cá nhân làm việc ở nhiều nơi khác nhau. Tuy nhiên, điều này gây ra nhiều trở ngại cho họ trong quá trình thực hiện quyết toán thuế TNCN.

Cá nhân tự thực hiện quyết toán hay ủy quyền cho doanh nghiệp? Nếu ủy quyền cho DN có được phép ủy quyền cho cả 2 DN hay không?

Để làm rõ những thắc mắc này, bài viết dưới đây sẽ chia sẻ về 5 trường hợp quyết toán thuế TNCN đối với cá nhân có từ 2 nguồn thu nhập trở lên:

𝐓𝐇 𝟎𝟏: Đối với cá nhân có thu nhập 2 nơi đều là vãng lai (không ký hợp đồng hoặc ký hợp đồng thời hạn < 3 tháng)

– Thu nhập nào > 2 triệu/tháng thì: Khấu trừ 10%

– Thu nhập dưới 2 triệu/tháng: không khấu trừ

Tự thực hiện quyết toán tại nơi cư trú

𝐓𝐇 𝟎𝟐: Hai nơi trong đó 01 nơi là thu nhập vãng lai dưới 10 triệu đồng/tháng đã khấu trừ và không có nhu cầu quyết toán phần thu nhập này, một nơi là thu nhập cố định, ký hợp đồng lao động >3 tháng

– Thu nhập vãng lai: khấu trừ 10%

– Thu nhập tại nơi ký HĐ: lũy tiến từng phần

Được ủy quyền quyết toán thuế

𝐓𝐇 𝟎𝟑: Hai nơi trong đó 01 nơi là thu nhập vãng lai trên 10 triệu đồng/tháng đã khấu trừ và không có nhu cầu hoặc có nhu cầu quyết toán phần thu nhập này, một nơi là thu nhập cố định, ký hợp đồng lao động >3 tháng

– Thu nhập vãng lai: khấu trừ 10%

– Thu nhập tại nơi ký HĐ: lũy tiến từng phần

Tự quyết toán thuế tại nơi cư trú

𝐓𝐇 𝟎𝟒: Hai nơi đều là ký hợp đồng lao động dài hạn >3 tháng và hiện đang làm việc ở cả hai nơi tới thời điểm quyết toán

– Cả hai nơi đều tính theo biểu thuế lũy tiến từng phần

Tự quyết toán thuế tại nơi trả thu nhập mà cá nhân này đăng ký giảm trừ cá nhân + người phụ thuộc

𝐓𝐇 𝟎𝟓: Xuất hiện thu nhập ở hai nơi nhưng không phải đồng thời như các trường hợp nghỉ việc tại 1 doanh nghiệp A sau đó chuyển sang doanh nghiệp B làm việc ký hợp đồng dài hạn thì không được coi là thu nhập hai nơi.

– Cả hai nơi đều tính theo biểu thuế lũy tiến từng phần

Tự quyết toán thuế tại nơi cư trú

——————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

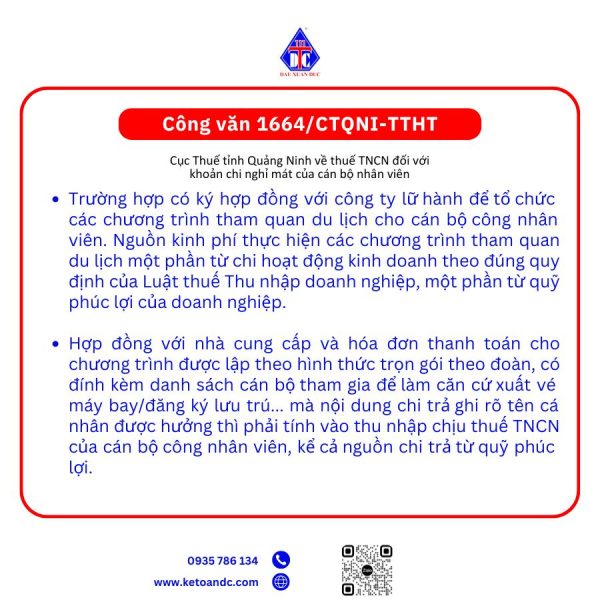

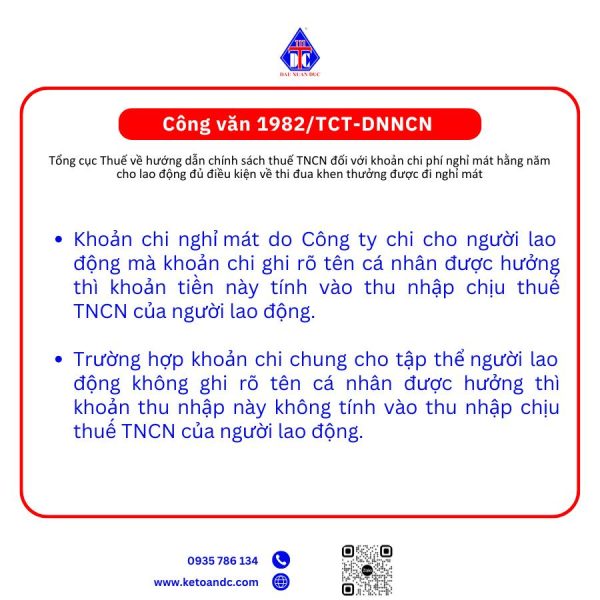

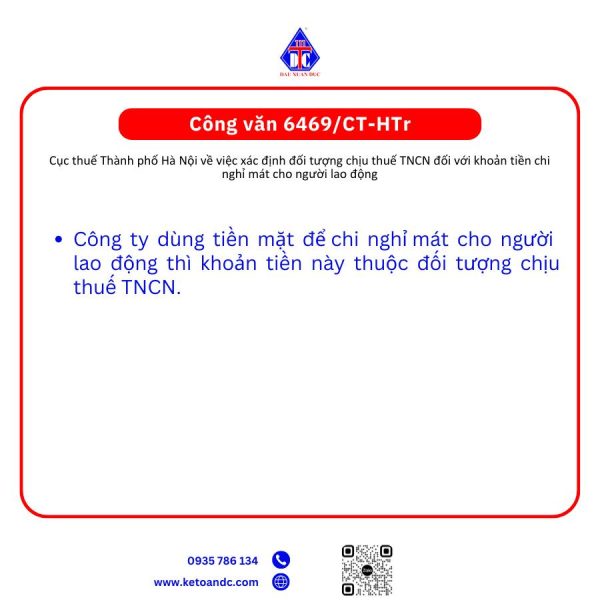

Hằng năm, các công ty và doanh nghiệp thường tổ chức chương trình du lịch, nghỉ mát cho nhân viên nhằm khích lệ tinh thần làm việc, giao lưu giữa các đồng nghiệp sau quá trình đồng hành phát triển cùng công ty.

Tuy nhiên nhiều doanh nghiệp vẫn chưa biết chi phí nghỉ mát cho nhân viên có tính thuế thu nhập cá nhân hay không? Và trường hợp nào cần thực hiện thuế TNCN đối với việc tổ chức chương trình này.

Các văn bản hướng dẫn thuế TNCN đối với khoản chi đi nghỉ mát của nhân viên được tổng hợp, tóm tắt qua các hình ảnh sau:

Liên hệ với chúng tôi qua hotline/zalo: 0935 786134 để được tư vấn miễn phí

Bạn đang muốn tìm đơn vị cung cấp dịch vụ thành lập doanh nghiệp trọn gói uy tín, gái rẻ tại Đà Nẵng? Công ty kế toán Đầu Xuân Đức (DC ACCOUNTING & TAX) sẽ là đơn vị đồng hành cùng bạn trong quá trình thành lập công ty của bạn. DC ACCOUNTING & TAX cung cấp dịch vụ thành lập doanh nghiệp, công ty tại Đà Nẵng. Bàn giao giấy phép kinh doanh nhanh chóng, đúng hẹn chậm nhất sau 7 ngày làm việc.

Dịch vụ thành lập doanh nghiệp, công ty Đà Nẵng tại Công ty kế toán Đầu Xuân Đức

Lựa chọn dịch vụ thành lập doanh nghiệp tại DC ACCOUNTING & TAX, bạn sẽ nhận được toàn bộ các dịch vụ sau:

Tư vấn đăng ký doanh nghiệp (bao gồm: loại hình kinh doanh, ngành nghề kinh doanh,…)

Soạn hồ sơ thành lập doanh nghiệp (giấy đăng ký, điều lệ công ty,…)

Nộp hồ sơ đăng ký thành lập doanh nghiệp

Theo dõi tiến trình nộp hồ sơ (cập nhật, chỉnh sửa bổ sung nếu có)

Nộp phí đề nghị cấp giấy chứng nhận đăng ký doanh nghiệp

Nộp giấy phép đăng ký kinh doanh

Nộp phí công bố nội dung đăng ký doanh nghiệp

Phí khắc dấu pháp nhân

Khách hàng cần cung cấp thông tin gì khi thành lập công ty

Bạn chỉ cần cung cấp các thông tin sau, DC ACCOUNTING & TAX sẽ hoàn thành tất cả thủ tục thành lập doanh nghiệp của bạn:

Thông tin liên quan đến công ty dự kiến thành lập bao gồm: Tên công ty, địa chỉ trụ sở công ty, ngành nghề hoạt động, vốn điều lệ, phần trăm góp vốn của mỗi thành viên

Bản sao CMND/CCCD/Hộ chiếu (còn hạn sử dụng) của người đại diện theo pháp luật các những cá nhân góp vốn

Số điện thoại sử dụng để đăng ký Giấy phép kinh doanh

Quy trình thành lập doanh nghiệp, công ty tại Đà Nẵng

Các bước thực hiện khi thành lập công ty tại Đà Nẵng

Bước 1. Lập hồ sơ thành lập doanh nghiệp, công ty

Hồ sơ sẽ bao gồm các văn bản, giấy tờ sau:

Văn bản nghị đăng ký thành lập công ty do người đại diện theo pháp luật ký.

Văn bản điều lệ công ty.

Văn bản tổng hợp danh sách thành viên (đối với công ty TNHH hai thành viên trở lên, công ty hợp doanh)

Văn bản tổng hợp danh sách cổ đông cùng sáng lập công ty đối với công ty cổ phần

Bản sao chứng thực CMND/CCCD/Hộ chiếu của người đại diện theo pháp luật

Trường hợp chủ sở hữu công ty/các thành viên/cổ đông góp vốn là cá nhân: cung cấp bản sao chứng thực CMND/CCCD/Hộ chiếu của người này.

Trường hợp chủ sở hữu/thành viên/cổ đông góp vốn là tổ chức: cung cấp bản sao hợp lệ Văn bản Quyết định thành lập hoặc Văn bản chứng nhận đăng ký doanh nghiệp; Giấy cử người đại diện theo ủy quyền của tổ chức theo quy định; Bản sao chứng thực hợp lệ CMND/CCCD/hộ chiếu của người đại diện theo ủy quyền.

Văn bản uỷ quyền cho người trực tiếp làm thủ tục đăng ký kinh doanh

Bản sao chứng thực CMND/CCCD/Hộ chiếu của người được ủy quyền.

Hồ sơ thành lập doanh nghiệp, công ty

Chuẩn bị hồ sơ thành lập doanh nghiệp

Bước 2: Nộp hồ sơ trực tiếp tại Sở KHĐT TP. Đà Nẵng

Sau khi hồ sơ đã được chuẩn bị đầy đủ, doanh nghiệp có thể nộp theo 2 cách dưới đây:

Cách 1: Nộp hồ sơ trực tuyến tại Cổng thông tin điện tử Quốc gia về đăng ký doanh nghiệp bằng tài khoản đăng ký kinh doanh của doanh nghiệp.

Cách 2: Nộp hồ sơ trực tiếp tại bộ phận Một cửa của Phòng Đăng ký kinh doanh – Sở KHĐT thành phố Đà Nẵng. Địa chỉ: Tầng 6 tòa nhà Trung tâm hành chính, số 24 đường Trần Phú, P.Thạch Thang, Q.Hải Châu, TP.Đà Nẵng.

Bước 3: Nhận kết quả

Trong thời gian 3 ngày làm việc kể từ ngày tiếp nhận đầy đủ hồ sơ, Phòng ĐKKD TP. Đà Nẵng sẽ tiến hành kiểm tra hồ sơ và trả kết quả:

Đối với hồ sơ hợp lệ: Phòng Đăng ký kinh doanh cấp sẽ cấp giấy phép đăng ký kinh doanh và công bố nội dung đăng ký doanh nghiệp trực tuyến trên Cổng thông tin doanh nghiệp quốc gia

Đối với hồ sơ không hợp lệ: Phòng Đăng ký kinh doanh TP. Đà Nẵng sẽ gửi lại hồ sơ cho doanh nghiệp kèm theo lý do, yêu cầu sửa đổi bổ sung

Bước 4: Các thủ tục cần làm sau khi thành lập doanh nghiệp

Sau khi nhận được Văn bản chứng nhận đăng ký kinh doanh, công ty cần thực hiện các thủ tục:

Thiết kế bảng hiệu doanh nghiệp tại trụ sở

Khắc dấu doanh nghiệp, dấu chức danh giám đốc

Mua chữ ký số điện tử

Lập tài khoản doanh nghiệp, khai báo với với CQT

Nộp hồ sơ khai thuế ban đầu

Mua và thực hiện thông báo phát hành hóa đơn điện tử

Báo cáo thuế và làm sổ sách kế toán hàng tháng, quý, năm

Cần chuẩn bị gì trước khi thành lập công ty

Khi sử dụng dịch vụ thành lập doanh nghiệp trọn gói, doanh nghiệp cần chuẩn bị các văn bản, giấy tờ xác minh và thông tin về công ty dự kiến thành lập:

1.Xác định loại hình kinh doanh khi thành lập công ty

Lựa chọn loại hình doanh nghiệp phù hợp với quy mô, mục tiêu hoạt động. Dựa vào Luật doanh nghiệp 2020, có 5 loại hình doanh nghiệp chính như sau:

Công ty trách nhiệm hữu hạn (TNHH)

Là loại hình công ty được lựa chọn nhiều nhất hiện nay. Được phân thành 2 loại doanh nghiệp:

Công ty TNHH một thành viên

Công ty TNHH hai thành viên trở lên

Công ty cổ phần

Vốn điều lệ của công ty cổ phần được chia thành nhiều phần bằng nhau. Có ít nhất 03 cổ đông đồng thời góp vốn, cổ đông có thể là tổ chức hoặc cá nhân. Các cổ đông cùng đồng thời chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác liên quan trong phạm vi số vốn đã góp vào công ty

Xác minh loại hình kinh doanh khi thành lập công ty

Doanh nghiệp tư nhân

Doanh nghiệp tư nhân được thành lập do cá nhân bỏ vốn, tự làm chủ. Cá nhân tự chịu trách nhiệm về toàn bộ quá trình hoạt động của doanh nghiệp. Công ty tư nhân sẽ không có tư cách pháp lý, không được phép phát hành chứng khoán. Hơn nữa không được góp vốn hay mua cổ phần từ công ty cổ phần, TNHH, công ty hợp danh.

Công ty hợp danh

Loại hình công ty hợp danh phải có tối thiểu hai chủ sở cùng thành lập bằng một tên gọi. Sau khi doanh nghiệp được thành lập, loại hình này sẽ có tư cách pháp nhân. Tuy nhiên, nhược điểm lớn nhất là không được phép phát hành chứng khoán.

2. Xác định tên doanh nghiệp

Lựa chọn tên công ty dự định đặt theo đúng quy định của pháp luật. Tên doanh nghiệp gồm 2 phần: loại hình doanh nghiệp + tên riêng:

Tên riêng: được đặt bằng các chữ cái nằm trong bảng chữ cái tiếng việt, chữ F, J, Z, W, chữ số và ký hiệu khác.

Bạn cần cân nhắc kỹ lưỡng khi chọn tên sao cho đúng với quy định của pháp luật. Bên cạnh đó, tên doanh nghiệp có liên quan đến quyền sở hữu trí tuệ, vì vậy doanh nghiệp cần xem xét để tránh đặt tên vi phạm bản quyền của doanh nghiệp, thương hiệu khác.

Dịch vụ thành lập doanh nghiệp tại DC ACCOUNTING & TAX sẽ tư vấn cho bạn về cách đặt tên, hỗ trợ tra cứu và đăng ký tên doanh nghiệp. Tránh trường hợp trùng lặp, vi phạm bản quyền, quy định của pháp luật.

3. Xác định Địa chỉ trụ sở công ty

Trụ sở công ty là nơi doanh nghiệp thực hiện các hoạt động kinh doanh. Do vậy khi thành lập doanh nghiệp chúng ta cần phải biết về quy định về việc đặt địa chỉ trụ sở công ty

4. Xác định Vốn điều lệ

Dựa vào khoản 43 điều 4 tại Luật Doanh Nghiệp 2020, số 59/2020/QH14, Vốn điều lệ được hiểu là toàn bộ giá trị tài sản tất cả các thành viên, chủ sở hữu của công ty đã góp vốn hoặc có cam kết góp khi thành lập công ty TNHH, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.”

5. Xác định ngành nghề hoạt động kinh doanh

Nắm rõ các quy định về ngành nghề kinh doanh, lựa chọn ngành nghề phù hợp với lĩnh vực hoạt động thực tế để đăng ký cấp phép kinh doanh. Đảm bảo quy trình tuân theo quy định của pháp luật.

Xác định và lựa chọn ngành nghề kinh doanh chính cho công ty. Doanh nghiệp có thảm khảo thông qua Danh mục mã ngành nghề tại Quyết định 27/2018/QĐ-TTg ban hành hệ thống ngành kinh tế Việt Nam.

Nếu bạn cần tư vấn để lựa chọn ngành nghề kinh doanh phù hợp với nhu cầu của doanh nghiệp. Hãy liên hệ vớiCông ty kế toán Đầu Xuân Đức, chuyên viên tư vấn sẽ hỗ trợ giải đáp các thắc mắc!

• Doanh thu dưới 100 triệu đồng/năm: Miễn lệ phí môn bài

Trong đó, doanh thu để làm căn cứ tính thuế môn bài đối với hộ kinh doanh là tổng doanh thu tính thuế thu nhập cá nhân năm trước liền kề của hoạt động sản xuất, kinh doanh của các địa điểm kinh doanh theo quy định tại Thông tư 92/2015/TT-BTC.

Cách thính thuế TNCN và GTGT

Theo Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC thì căn cứ tính thuế đối với hộ kinh doanh là doanh thu tính thuế và tỷ lệ % thuế trên doanh thu. Công thức cụ thể như sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % thuế GTGT.

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ % thuế TNCN.

Trong đó

Doanh thu tính Thuế được xác định như sau;

• Doanh thu tính thuế (GTGT và TNCN) đối với hộ kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Tỷ lệ % Thuế tính trên doanh thu khoán

• Trường hợp hộ kinh doanh hoạt động nhiều ngành nghề, lĩnh vực thì thực hiện khai và tính thuế theo tỷ lệ % thuế tính trên doanh thu áp dụng với từng lĩnh vực, ngành nghề.

• Tỷ lệ tính thuế trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng ngành nghề, lĩnh vực áp dụng theo danh mục ngành nghề tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh ban hành kèm theo Thông tư số 40/2021/TT-BTC.

• Với ngành nghề kinh doanh về nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng thì là hộ có số lao động tham gia BHXH/năm từ 10 người trở lên hoặc tổng doanh thu của năm liền kề trước đó từ 3 tỷ đồng trở lên.

• Với ngành nghề kinh doanh là thương mại, dịch vụ thì là hộ có số lao động tham gia BHXH bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ trên 10 tỷ đồng.

Hộ kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo Thông tư 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính từ ngày 01/01/2022. Nếu Hộ ở trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không cần thực hiện chế độ kế toán.

𝑇𝑒̂𝑛 𝑠𝑜̂̉ 𝑘𝑒̂́ 𝑡𝑜𝑎́𝑛 𝐾𝑦́ ℎ𝑖𝑒̣̂𝑢

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ Mẫu số S1- HKD

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa Mẫu số S2-HKD

Sổ chi phí sản xuất, kinh doanh Mẫu số S3-HKD

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN Mẫu số S4-HKD

Sổ theo dõi TH TT tiền lương và các khoản nộp theo lương của NLĐ Mẫu số S5-HKD

• Tờ khai thuế mẫu số 01/CNKD ban hành theo Thông tư 40/2021/TT-BTC.

• Phụ lục Bảng kê hoạt động kinh doanh trong kỳ mẫu số 01-2/BK-HĐKD theo Thông tư 40/2021/TT-BTC. Trường hợp hộ kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

• Hộ kinh doanh, cá nhân kinh doanh (nộp thuế theo phương pháp kê khai) thực hiện chế độ sổ sách kế toán thì chỉ phải nộp báo cáo tháng tháng hoặc theo quý tới cơ quan thuế, không cần nộp báo cáo tài chính năm như doanh nghiệp.

Nộp hồ sơ khai thuế

Địa điểm: Hộ kê khai nộp hồ sơ khai thuế tại Chi cục thuế quản lý trực tiếp nơi hộ kê khai hoạt động kinh doanh, sản xuất.

Thời hạn:

• Thời hạn nộp hồ sơ khai thuế của hộ kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

• Thời hạn nộp hồ sơ khai thuế của hộ kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Nộp tiền thuế

• Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Tức là nộp tờ khai thuế ngày nào thì nộp tiền thuế ngày đó.

• Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót

Liên hệ với chúng tôi để được tư vấn miễn phí và sử dụng dịch vụ tốt nhất

Có 3 loại thuế chính mà hộ kinh doanh cần nộp, gồm có::

• Lệ phí môn bài

• Thuế giá trị gia tăng (GTGT)

• Thuế thu nhập cá nhân (TNCN)

Bên cạnh đó, hộ kinh doanh có thể chịu thêm một số loại thuế khác như: thuế bảo vệ môi trường, thuế tài nguyên, …

2. Các phương pháp kê khai Thuế hộ kinh doanh

2.1 Phương pháp kê khai:

Dựa vào Khoản 3, Điều 3, Thông tư 40/2021/TT-BTC quy định: “Phương pháp kê khai là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý.”

Như vậy, Hộ kê khai là hộ kinh doanh:

• Kê khai theo tháng/quý định kỳ.

• Tổng doanh thu năm trước trên 50 tỷ: Kê khai thuế theo tháng

• Tổng doanh thu năm trước từ dưới 50 tỷ và HKD mới thành lập: Kê khai thuế theo quý

2.2 Phương pháp kê khai Thuế theo từng lần phát sinh

Theo khoản 5, điều 3 Thông tư 40/2021/TT-BTC quy định: “Phương pháp khai thuế theo từng lần phát sinh là phương pháp khai thuế, tính thuế theo tỷ lệ doanh thu thực tế từng lần phát sinh.

Như vậy, kê khai theo lần phát sinh là hộ kinh doanh:

• Không cần kê khai định kỳ.

• Không cần nộp thuế khoán hằng năm.

• Kê khai khi mua hoá đơn tại chi cục thuế trực thuộc.

2.3 Phương pháp khoán

Theo Khoản 7, Điều 3, Thông tư 40/2021/TT-BTC quy định “Phương pháp khoán là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế”

Hộ khoán khai thuế khoán ổn định 01 lần/năm theo tờ khai mẫu 01/CNKD ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01/06/2021 của Bộ Tài chính do CQT cung cấp. Đối với hộ khoán nếu có sử dụng hóa đơn do Cơ quan thuế cấp theo từng lần phát sinh thì doanh thu và mức thuế khoán được xác định từ đầu năm không bao gồm doanh thu và thuế do sử dụng hóa đơn.

Như vậy, Hộ khoán là hộ kinh doanh:

• Không cần kê khai định kỳ.

• Phải đóng thuế khoán hằng năm.

• Kê khai thuế theo từng lần phát sinh khi có nhu cầu mua hoá đơn

Vậy hộ kê khai cần lựa chọn phương pháp khai thuế phù hợp và nộp đầy đủ, đúng hạn các loại thuế theo quy định của pháp luật. Nếu bạn có thắc mắc cần giải đáp, hãy liên hệ với chúng tôi – Công ty kế toán Đầu Xuân Đức qua hotline/zalo 𝟎𝟗𝟑𝟓 𝟕𝟖𝟔𝟏𝟑𝟒 để được tư vấn miễn phí.

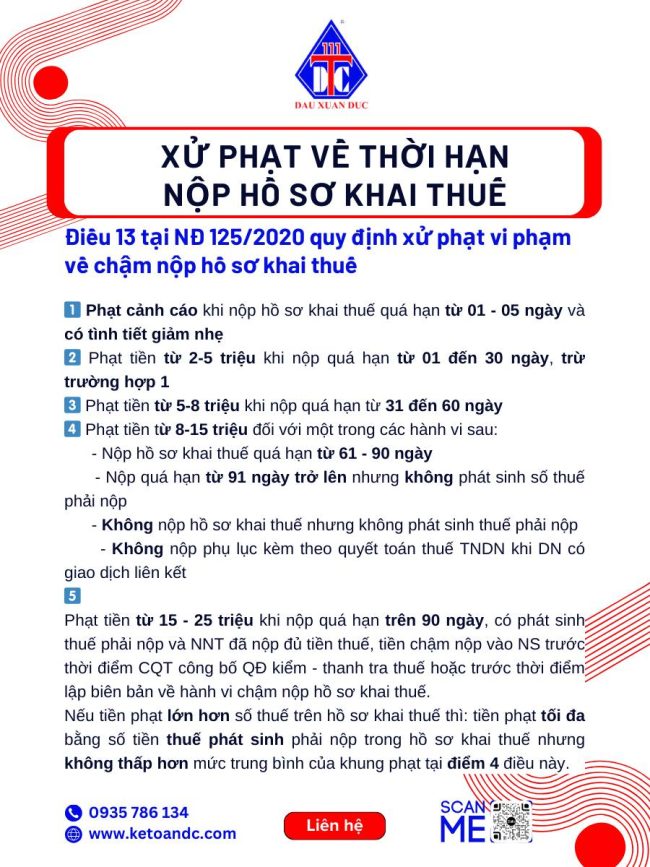

Phạt cảnh cáo khi nộp hồ sơ khai thuế quá hạn từ 01 – 05 ngày và có tình tiết giảm nhẹ

Phạt tiền từ 2-5 triệu khi nộp quá hạn từ 01 đến 30 ngày, trừ trường hợp 1

Phạt tiền từ 5-8 triệu khi nộp quá hạn từ 31 đến 60 ngày

Phạt tiền từ 8-15 triệu đối với một trong các hành vi sau:

– Nộp hồ sơ khai thuế quá hạn từ 61 – 90 ngày

– Nộp quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp

– Không nộp hồ sơ khai thuế nhưng không phát sinh thuế phải nộp

– Không nộp phụ lục kèm theo QT thuế TNDN khi DN có giao dịch liên kết

Phạt tiền từ 15 – 25 triệu khi nộp quá hạn trên 90 ngày, có phát sinh thuế phải nộp và NNT đã nộp đủ tiền thuế, tiền chậm nộp vào NS trước thời điểm CQT công bố QĐ kiểm – thanh tra thuế hoặc trước thời điểm lập biên bản về hành vi chậm nộp hồ sơ khai thuế

Nếu tiền phạt lớn hơn số thuế trên hồ sơ khai thuế thì: tiền phạt tối đa bằng số tiền thuế phát sinh phải nộp trong hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tại điểm 4 điều này

Nếu bạn có thắc mắc cần được giải đáp, hãy liên hệ với chúng tôi qua hotline/zalo: 0935 786134 để được hỗ trợ.

Trong quá trình hoạt động kinh doanh, doanh nghiệp sẽ khó tránh khỏi những rủi ro, bao gồm cả trường hợp xấu nhất, doanh nghiệp buộc phải ngừng hoạt động kinh doanh thậm chí là giải thể doanh nghiệp Tạm ngừng kinh doanh và giải thể doanh nghiệp đều được hiểu là doanh nghiệp dừng tất cả các hoạt động sản xuất kinh doanh. Vậy trong trường hợp này, doanh nghiệp nên chọn tạm ngừng hđ hay giải thể doanh nghiệp?

Theo Công ty kế toán Đầu Xuân Đức, nếu bạn vẫn muốn thực hiện kinh doanh trong tương lai, bạn nên chọn cách tạm ngưng hoạt động kinh doanh và sau đó đăng ký doanh nghiệp trở lại nếu có nhu cầu, thay vì thực hiện giải thể doanh nghiệp vì: - Thủ tục tạm ngừng kinh doanh đơn giản và dễ thực hiện hơn so với giải thể; - Tạm ngừng kinh doanh sẽ giữ được thâm niêm cũng như lịch sử hình thành phát triển của doanh nghiệp; - Khi hết thời hạn tạm ngừng doanh nghiệp có thể hoạt động trở lại hoặc tiếp tục làm thủ tục tạm ngừng nếu chưa đủ điều kiện hoạt động trở lại; - Kết thúc thời hạn tạm ngừng, chủ doanh nghiệp không còn nhu cầu kinh doanh có thể bán lại công ty

Phía trên là những ưu điểm mà doanh nghiệp cần cân nhắc khi lựa chọn giữa việc tạm ngừng kinh doanh và giải thể. Liên hệ với chúng tôi – Công ty kế toán Đầu Xuân Đức qua hotline/zalo 0935.786.134 để được giải đáp thắc mắc và hỗ trợ tư vấn miễn phí.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KÉ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Hộ kinh doanh, cá nhân kinh doanh được quyền lựa chọn cách thức khai thuế hay không? Làm thế nào để tính số thuế phải nộp? Công ty kế toán Đầu Xuân Đức sẽ giúp bạn giải đáp các thắc mắc trên qua bài viết sau đây

Hộ kinh doanh là gì?

Hộ kinh doanh là cơ sở sản xuất, buôn bán được cá nhân hoặc thành viên trong hộ gia đình thực hiện thành lập và đảm bảo trách nhiệm bằng tất cả tài sản của mình trong hoạt động kinh doanh theo những quy định được nêu tại Điều 79 Nghị định 01/2021/NĐ-CP về đăng ký hộ kinh doanh và văn bản chỉ dẫn hoặc chỉnh sửa, bổ sung hoặc thay đổi (nếu có)

Hộ kinh doanh là gì?

Nếu các thành viên trong hộ gia đình thực hiện đăng ký thì ủy quyền cho 1 cá nhân trong hộ làm đại diện. Cá nhân này sẽ là người đăng ký hộ kinh doanh (chủ hộ kinh doanh)

Hộ kinh doanh có được lựa chọn cách thức nộp thuế không?

Hộ kinh doanh có thể lựa chọn phương pháp nộp thuế như nộp thuế theo cách thức kê khai và nộp thuế theo cách thức khoán

Hộ kinh doanh được lựa chọn cách nộp thuế

Đọc thêm:

>>> Hướng dẫn cách khai và nộp thuế khoán

>>> Hộ kê khai thực hiện kê khai và nộp thuế

Thời hạn nộp thuế: Hộ khoán mới thực hiện kinh doanh (trong đó bao gồm trường hợp chuyển từ kê khai sang khoán), chuyển đổi cách thức kê khai, chuyển đổi ngành nghề kinh doanh, thay đổi quy mô hoạt động, trong năm thì hạn để thực hiện nộp hồ sơ khai thuế đối với hộ khoán trễ nhất từ thời điểm bắt đầu thực hiện kinh doanh là ngày thứ 10

Lưu ý: Nếu hộ kinh doanh có đầy đủ điều kiện là nằm trong diện hộ kinh doanh có quy mô lớn thì bắt buộc phải phải thực hiện nộp thuế theo cách thức kê khai

Cách tính thuế

Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh dựa vào doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Doanh thu tính thuế

Doanh thu tính thuế GTGT và TNCN cho hộ kinh doanh và cá nhân kinh doanh sẽ là doanh thu tính cả thuế (đối với diện chịu thuế) của tổng tiền bán sản phẩm, tiền hoa hồng, tiền sản xuất, tiền dịch vụ phát sinh khác trong kỳ tính thuế từ việc sản xuất, bán hàng hóa dịch vụ, khoản thưởng, khuyến mãi, chiết khấu,..

Các khoản trợ giá, phụ trội, phụ thu khác, khoản phí thu thêm được hưởng theo quy định;

Các khoản bồi thường trong trường hợp làm sai hợp đồng, và các khoản bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN);

Các khoản doanh thu khác mà hộ kinh doanh hay cá nhân được nhận bất kể trường hợp đã thu được tiền hay chưa thu được tiền.

Tỷ lệ thuế tính trên doanh thu

Tỷ lệ thuế tính trên doanh thu bao gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng cụ thể trên mỗi lĩnh vực, ngành nghề theo văn bản hướng dẫn tại Phụ lục I được ban hành kèm theo Thông tư số 40/2021/TT-BTC.

Đối với trường hợp cá nhân, hộ kinh doanh hoạt động đa lĩnh vực thì cần kê khai và tính thuế dựa vào tỷ lệ thuế tính trên doanh thu cho từng lĩnh vực hoạt động

Đối với hộ cá nhân, hộ kinh doanh không thể xác định doanh thu tính thuế trên mỗi lĩnh vực hoạt động hoặc xác định sai với thực tế thì CQT sẽấn định doanh thu tính thuế của từng lĩnh vực hoạt động dựa vào các quy định của pháp luật về quản lý thuế.

Cách tính tổng số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN theo hướng dẫn nêu trên.

Tỷ lệ thuế GTGT và tỷ lệ thuế TNCN theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC.

Bài viết trên Công ty tài chính kế toán – thuế Đầu Xuân Đức đã giúp bạn lý giải chi tiết về cách tính thuế. Hộ kinh doanh là gì? Bên cạnh đó trả lời cho câu hỏi hộ kinh doanh được quyền lựa chọn cách thức khai thuế không? Cảm ơn bạn đã đọc!