Hiện nay, theo quy định pháp luật, các DN kinh doanh online cần phải nộp nhiều loại thuế khác nhau. Dưới đây là 3 loại thuế phải nộp khi bán hàng online mà người bán hàng trực tuyến cần chú ý:

Lệ phí môn bài

Lệ phí môn bài là khoản phí được nộp định kỳ hàng năm. Đối với người kinh doanh, lệ phí này được tính trên doanh thu.

– Doanh thu từ 100 đến 300 triệu đồng: Lệ phí là 300.000 đồng.

– Doanh thu từ trên 300 đến 500 triệu đồng thì phải nộp lệ phí 500.000 đồng.

– Doanh thu trên 500 triệu đồng nộp lệ phí 1.000.000 đồng.

Thuế thu nhập cá nhân

*Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

– Doanh thu tính thuế thu nhập cá nhân: Là doanh thu của các khoản thuế của toàn bộ tiền bán hàng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ hoạt động kinh doanh hàng hóa, dịch vụ. Nếu cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế sẽ được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn. Còn với trường hợp không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán.

– Tỷ lệ thuế thu nhập cá nhân tính trên doanh thu đối với hoạt động phân phối, cung cấp hàng hóa là 0,5%.

Thuế giá trị gia tăng

* Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

– Doanh thu tính thuế giá trị gia tăng là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Tỷ lệ thuế GTGT dựa trên doanh thu đối với hoạt động phân phối, cung cấp hàng hóa là 01%.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hiện nay, việc bán hàng online đang là công việc của rất nhiều người và việc Bán hàng online có cần đăng ký kinh doanh không? là câu hỏi mà nhiều cá nhân và doanh nghiệp kinh doanh online luôn thắc mắc. Hôm nay, DC sẽ chia sẻ rõ hơn về các quy định này.

– Theo quy định tại khoản 1 Điều 55 Nghị định 52/2013/NĐ-CP thì thương nhân phải tiến hành đăng ký trực tuyến với Bộ Công Thương về việc thiết lập website cung cấp dịch vụ thương mại điện tử sau khi website đã được hoàn thiện với đầy đủ cấu trúc, tính năng và thông tin theo đề án cung cấp dịch vụ, đã hoạt động tại địa chỉ tên miền được đăng ký và trước khi chính thức cung cấp dịch vụ đến người dùng.

👉Qua đó, việc bán hàng online sẽ bắt buộc phải đăng ký kinh doanh trong trường hợp hoạt động bán hàng online qua việc thiết lập website nhằm cung cấp các dịch vụ thương mại điện tử.

– Theo Điều 3 Nghị định 39/2007/NĐ-CP quy định thì cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung ứng dịch vụ và các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh theo quy định của pháp luật về đăng ký kinh doanh và không gọi là “thương nhân” theo quy định của Luật Thương mại 2005.

– Nhóm đối tượng này bao gồm cá nhân thực hiện các hoạt động thương mại: Buôn bán rong, buôn bán vặt, bán quà vặt, buôn chuyến, các dịch vụ đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh, các dịch vụ khác có hoặc không có địa điểm cố định và các hoạt động thương mại một cách độc lập, thường xuyên.

👉Việc bán hàng online trên các nên tảng mạng xã hội của cá nhân có thể xem như là hình thức cá nhân hoạt động thương mại. Vì vậy, việc bán hàng online trên các nên tảng mạng xã hội như Tiktok, Facebook thì sẽ không phải thực hiện đăng ký kinh doanh.

📌Như vậy, nếu cá nhân bán hàng online và lập website thương mại điện tử riêng để kinh doanh, họ sẽ cần phải đăng ký kinh doanh.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

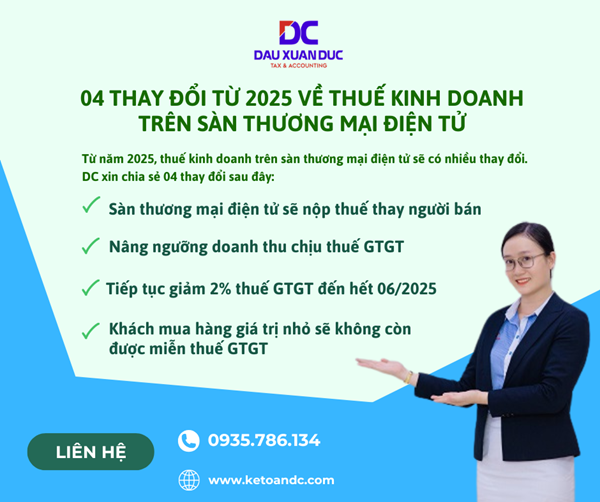

Từ năm 2025, thuế kinh doanh trên sàn thương mại điện tử sẽ có nhiều thay đổi nhằm tạo điều kiện thuận lợi hơn cho hoạt động phát triển kinh doanh, khuyến khích người dân tham gia vào hoạt động kinh doanh online, giúp tăng cường tính minh bạch trong hoạt động kinh doanh online và đảm bảo rằng tất cả các doanh nghiệp đều tuân thủ pháp luật.

Sau đây là 04 thay đổi từ 2025 về Thuế kinh doanh trên sàn thương mại điện tử:

1. Sàn thương mại điện tử sẽ nộp thuế thay người bán

Theo Luật sửa đổi một số điều của Luật Quản lý thuế, từ ngày 01/01/2025, các sàn thương mại điện tử sẽ chịu trách nhiệm khấu trừ, kê khai và nộp thuế thay cho người bán hàng hoạt động trên nền tảng của họ.

Như vậy, người bán hàng online sẽ không còn phải tự mình thực hiện các thủ tục thuế, thay vào đó, các sàn thương mại điện tử sẽ đảm nhiệm phần lớn công việc này.

2. Nâng ngưỡng doanh thu chịu thuế GTGT

Theo Luật Thuế giá trị gia tăng (sửa đổi), từ ngày 01/7/2025, hộ và cá nhân kinh doanh có doanh thu hàng năm từ 200 triệu đồng trở xuống sẽ không phải chịu thuế giá trị gia tăng (GTGT).

3. Tiếp tục giảm 2% thuế GTGT đến hết tháng 6/2025

Ngày 30/11/2024, tại Nghị quyết Kỳ họp thứ 8 Quốc hội khóa XV, Quốc hội đã chính thức thông qua quyết định: Tiếp tục giảm 2% thuế suất thuế GTGT đối với các nhóm hàng hóa, dịch vụ quy định tại Nghị quyết số 43/2022/QH15 trong thời gian từ ngày 01/01/2025 đến hết ngày 30/6/2025.

4. Khách mua hàng giá trị nhỏ sẽ không còn được miễn thuế GTGT

Trong phiên thảo luận về luật Thuế GTGT sửa đổi, Phó thủ tướng Hồ Đức Phớc cho biết, Chính phủ sẽ bãi bỏ quyết định miễn thuế GTGT hàng giá trị dưới 01 triệu nhập qua các sàn thương mại điện tử như Shopee, Temu, tất cả hàng hóa đều phải nộp thuế GTGT.

Sẽ thực hiện chấm dứt hiệu lực của Quyết định 78/2010/QĐ-TTg về miễn thuế GTGT với hàng giá trị nhỏ qua kênh thương mại điện tử, làm cơ sở cho cơ quan quản lý thuế có căn cứ pháp lý và chế tài quản lý thu đối với các sàn thương mại điện tử nước ngoài bán hàng hóa vào Việt Nam.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

07 TRƯỜNG HỢP THUỘC DIỆN KIỂM TRA TRƯỚC, HOÀN THUẾ SAU

Theo Điều 73 Luật Quản lý thuế 2019 quy định hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

– Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm 07 trường hợp:

1. Hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

2. Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

3. Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

4. Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế;

5. Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

6. Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

7. Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định của Chính phủ.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Bạn đang muốn khởi nghiệp nhưng lo lắng về thủ tục pháp lý? Đừng lo, hãy để chúng tôi giúp bạn bắt đầu hành trình kinh doanh một cách dễ dàng, tiết kiệm và chuyên nghiệp!

**Dịch vụ của chúng tôi bao gồm:**

Tư vấn lựa chọn loại hình doanh nghiệp (Doanh nghiệp tư nhân, Công ty TNHH, Cổ phần, Hộ kinh doanh…).

Soạn thảo hồ sơ và thực hiện thủ tục đăng ký kinh doanh.

Hỗ trợ đăng ký mã số thuế, con dấu, tài khoản ngân hàng.

Cung cấp địa chỉ đăng ký kinh doanh và dịch vụ kế toán nếu cần.

**Ưu đãi đặc biệt dành cho khách hàng:**

**Tặng con dấu tròn công ty** – Đạt chuẩn và chất lượng cao.

**Miễn phí tư vấn sau thành lập** – Đảm bảo bạn tự tin vận hành.

**Miễn phí thuế môn bài năm đầu tiên** – Tiết kiệm tối đa chi phí.

**Miễn phí tháng lương kế toán đầu tiên** – Hỗ trợ tối đa cho doanh nghiệp trong việc quản lý tài chính, đảm bảo sổ sách minh bạch, chính xác ngay từ khi bắt đầu hoạt động.

**Hỗ trợ sau thành lập – Đồng hành lâu dài:**

Thiết kế và làm biển hiệu công ty.

Đăng ký và cài đặt chữ ký số.

Hỗ trợ đăng ký hóa đơn điện tử nhanh chóng, thuận tiện.

Tư vấn vận hành, quản lý và tối ưu doanh nghiệp.

**Thời gian xử lý siêu nhanh: Hoàn tất chỉ trong 3-5 ngày làm việc.

**Chi phí trọn gói cực tiết kiệm** – Cam kết không phát sinh.

** Tại sao chọn chúng tôi?**

Đội ngũ chuyên nghiệp với nhiều năm kinh nghiệm hỗ trợ khởi nghiệp.

Tư vấn tận tâm, đồng hành từ bước đầu đến khi doanh nghiệp hoạt động ổn định.

Cam kết bảo mật thông tin và hồ sơ pháp lý.

**Liên hệ ngay để nhận thêm ưu đãi khởi nghiệp hấp dẫn!**

Hotline: 0935 786 134

Địa chỉ: 40 Cù Chính Lan, Hòa Khê, Thanh Khê, Đà Nẵng

Inbox ngay hôm nay để không bỏ lỡ cơ hội!

** Khởi đầu thuận lợi – Thành công bền vững!**

————————————–

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Theo Công văn số 9100/ NHNN-TT ngày 5/11/2024 của Ngân hàng Nhà nước về việc rà soát, quản lý hoạt động đăng ký kinh doanh.

Do nhận được phản ánh của Bộ Công an, Viện kiểm sát tối cao về tình trạng thành lập doanh nghiệp “ma” và mở tài khoản ngân hàng để phục vụ cho các mục đích bất hợp pháp, Ngân hàng Nhà nước đã yêu cầu Cơ quan đăng ký kinh doanh các tỉnh phải:

– Rà soát, quản lý chặt việc đăng ký kinh doanh (doanh nghiệp, hộ kinh doanh) đảm bảo xác thực được người đại diện theo pháp luật của doanh nghiệp, hộ kinh doanh;

– Thường xuyên kiểm tra, giám sát doanh nghiệp, hộ kinh doanh trên địa bàn theo nội dung trong hồ sơ đăng ký doanh nghiệp, hộ kinh doanh; đặc biệt là các thông tin liên quan đến người đại diện theo pháp luật.

Đồng thời, Ngân hàng Nhà nước đã đề nghị UBND các tỉnh nghiên cứu, xem xét có chế tài xử lý đối với Cơ quan đăng ký kinh doanh cho phép đăng ký thành lập doanh nghiệp, hộ kinh doanh,… mà không xác thực được người đại diện theo pháp luật của doanh nghiệp, hộ kinh doanh.

Nguồn: Luật Việt Nam

————————————–

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Viết tiếp chương trình thiện nguyện tại DC. Năm nay, công ty sẽ về với các em trường Mẫu giáo Arooi- Zà hung, xã Arooi, huyện Đông Giang, tỉnh Quảng Nam.

Vậy tiền đâu để công ty chúng tôi làm được việc này?

– Chúng tôi xây dựng văn hoá doanh nghiệp trên nền tảng trách nhiệm chung và quyền lợi chung, không có chuyện trách nhiệm chung mà quyền lại riêng. Chúng tôi thu phục từ bên trong, nói được làm được, ai đi ngược lại ắc hẳn là bội tín chẳng ai đồng hành.

– Đây là tiền xung quỹ hằng tháng của công ty theo quy định khi nhân viên chưa hoàn thành công việc, chẳng hạn thì tổng số tiền phải xung quỹ là 2 triệu đồng thì người đứng đầu công ty sẽ chịu trách nhiệm 50% số tiền vi phạm đó.

Tại sao người đứng đầu cũng phải chịu trách nhiệm?

– Vì nếu có nhiều lỗi vi phạm, điều đó phản ánh sự điều hành chưa hiệu quả của Ban lãnh đạo. Như vậy, người đứng đầu chịu trách nhiệm trước chứ làm gì có chuyện anh thích phạt ai đó phạt, phạt bao nhiêu là tuỳ? Lãnh đạo phải chịu trách nhiệm trước tiên, tránh việc lạm quyền phạt nhân viên vô căn cứ. Điều này cũng giúp nhân viên nể phục hơn.

Cứ thế đến cuối năm, DC sẽ mở thùng quỹ và cả công ty cùng đi tặng cho những hoàn cảnh khó khăn ở vùng xa. Điều đặc biệt là ai xung quỹ bao nhiêu trong năm thì sẽ chính tay người đó trao số tiền này cho bà con gặp khó khăn.

Điều thú vị tiếp theo các bạn biết không? Tiền này không bị mất đi mà làm gia tăng thu nhập của các thành viên công ty, nó tự thúc đẩy các bạn hoàn thành công việc càng sớm càng tốt, các bạn dành nhiều thời gian vào làm việc tạo thu nhập lũy tiến.

Rất tuyệt vời phải không các bạn? Một hoạt động mà giúp tiền nó sinh ra nhiều tiền và còn được lan toả yêu thương. Cho đi rồi nhận lại cớ sao ta ko làm! Tập thể chúng tôi là vậy, ai cũng hạnh phúc và bằng lòng.

————————————–

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Doanh nghiệp mới thành lập, startup không có nhiều kinh phí

Doanh nghiệp có quy mô vừa và nhỏ chưa hoàn thiện bộ phận kế toán

Doanh nghiệp lâu năm nhưng hệ thống sổ sách kế toán bất ổn, cần tư vấn và gỡ rối

Doanh nghiệp có vốn đầu tư nước ngoài, không am hiểu luật pháp Việt Nam

Dịch vụ kế toán Đầu Xuân Đức (DC) sẽ là lựa chọn không thể bỏ qua dành cho bạn với dịch vụ kế toán thuế trọn gói, nhanh chóng, tiết kiệm, chính xác và uy tín nhất.

Với gần 20 năm kinh nghiệm trong ngành và đã có hơn 5000 doanh nghiệp tin tưởng lựa chọn dịch vụ kế toán DC.

Chúng tôi tự tin mang đến dịch vụ Uy tín – Chất lượng – Chuyên nghiệp để hoạt động kinh doanh của quý doanh nghiệp đạt hiệu quả tối ưu nhất.

Với giá trị cốt lõi: “Chất lượng dịch vụ – Giá trị đồng hành“, DC hy vọng được đồng hành cùng sự phát triển và thành công của Quý doanh nghiệp.

——————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Ngày 26/11/2024, tại kỳ họp thứ 8 của Quốc hội, Luật Thuế Giá Trị Gia Tăng (sửa đổi) đã được thông qua với 84,97% đại biểu tán thành. Đây là một bước tiến quan trọng trong việc hoàn thiện hệ thống pháp luật về thuế, hướng đến mục tiêu minh bạch hóa và tối ưu hóa hiệu quả quản lý thuế. Luật Thuế Giá Trị Gia Tăng (sửa đổi) gồm 04 chương và 17 điều, quy định các nội dung cốt lõi sau:

* Thời điểm xác định thuế GTGT

Đối với hàng hóa: Thời điểm xác định thuế GTGT là thời điểm chuyển giao quyền sở hữu hoặc lập hóa đơn, không phụ thuộc vào việc đã thu tiền hay chưa.

Đối với dịch vụ: Thời điểm xác định thuế GTGT là thời điểm hoàn thành cung ứng hoặc lập hóa đơn dịch vụ.

* Đối tượng không chịu thuế

Tại Luật thuế GTGT sửa đổi bổ sung quy định về một số hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng như:

– Giảm bớt số lượng nhóm hàng hóa, dịch vụ đang thuộc đối tượng không chịu thuế giá trị gia tăng như: phân bón; máy móc, thiết bị chuyên dùng cho nông nghiệp; tàu đánh bắt xa bờ; dịch vụ bưu chính, viễn thông công ích và In-ter-net phổ cập; dịch vụ duy trì vườn thú, vườn hoa, công viên, cây xanh đường phố, chiếu sáng công cộng;…

– Sửa đổi, bổ sung một số nhóm hàng hóa, dịch vụ để tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh, cải cách thủ tục hành chính như:

Các khoản phí tại Hợp đồng vay vốn giữa Chính phủ Việt Nam với Bên cho vay nước ngoài;

Sản phẩm xuất khẩu được chế biến từ tài nguyên, khoáng sản;

Hoạt động duy tu, sửa chữa, xây dựng bằng nguồn vốn đóng góp của nhân dân;

Dạy học, dạy nghề;

Hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng chống thiên tai, thảm họa dịch bệnh, chiến tranh;

Phần mềm máy tính;

Mức doanh thu bán hàng hóa, dịch vụ không chịu thuế GTGT của hộ, cá nhân kinh doanh;

Hàng hóa do Công ty cho thuê 5 tài chính nhập khẩu để cho thuê tài chính;

Tài sản, hàng hóa của tổ chức, cá nhân không kinh doanh;

Chuyển nhượng dự án đầu tư, bán tài sản;…

– Sửa đổi, bổ sung một số nhóm hàng hóa, dịch vụ nhằm đảm bảo tính thống nhất, đồng bộ của hệ thống pháp luật như:

Tài sản di chuyển;

Hàng hóa mua bán trao đổi của cư dân biên giới;

Vũ khí, khí tài chuyên dùng phục vụ quốc phòng, an ninh;

Hàng hóa trung chuyển;

Kinh doanh chứng khoán;

Giống cây trồng;…

*Thuế suất thuế GTGT

Một trong những nội dung đáng chú ý là việc áp thuế suất GTGT 5% đối với các mặt hàng như phân bón, máy móc, thiết bị chuyên dùng trong nông nghiệp và tàu khai thác thủy sản. Quy định này được đưa ra sau nhiều thảo luận tại Quốc hội, nhằm đảm bảo lợi ích giữa các bên liên quan và không tạo gánh nặng lớn lên ngân sách nhà nước.

Theo các ý kiến đóng góp, nếu áp dụng mức thuế suất 0% cho phân bón, Nhà nước sẽ phải hoàn thuế GTGT đầu vào cho doanh nghiệp, làm tăng áp lực lên ngân sách. Đồng thời, việc thiết lập thuế suất 0% không phù hợp với thông lệ quốc tế và nguyên tắc cơ bản của thuế GTGT, vốn chỉ áp dụng cho hàng hóa xuất khẩu

*Nâng ngưỡng doanh thu không chịu thuế lên 200 triệu đồng/năm

Cũng tại kỳ họp , Quốc hội đã thống nhất nâng ngưỡng doanh thu không chịu thuế lên mức 200 triệu đồng/năm, thay cho mức 100 triệu đồng trước đây. Theo đó, hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ 200 triệu đồng trở xuống không thuộc đối tượng chịu thuế GTGT. Điều này được kỳ vọng sẽ hỗ trợ các hộ kinh doanh nhỏ lẻ, giảm áp lực thuế và tạo điều kiện thuận lợi hơn cho hoạt động sản xuất, kinh doanh

*Về khấu trừ thuế GTGT đầu vào

Luật bổ sung quy định mới cho phép doanh nghiệp kê khai và khấu trừ các khoản thuế GTGT đầu vào bị bỏ sót trong kỳ trước khi cơ quan thuế ban hành quyết định kiểm tra, thanh tra tại trụ sở người nộp thuế. Điều này giúp giảm thiểu rủi ro và đảm bảo quyền lợi hợp pháp của doanh nghiệp

Đồng thời, quy định không nộp thuế GTGT đầu ra nhưng vẫn được khấu trừ thuế đầu vào đối với nông sản chưa chế biến hoặc sơ chế ở khâu thương mại đã bị loại bỏ. Thay đổi này nhằm đảm bảo tuân thủ nguyên tắc cơ bản của thuế GTGT: chỉ được khấu trừ thuế đầu vào khi đầu ra thuộc diện chịu thuế.

*Về hoàn thuế GTGT

Luật cũng bổ sung quy định quan trọng đối với các cơ sở sản xuất và cung ứng dịch vụ chịu thuế suất 5% và 10%. Theo đó, cơ sở kinh doanh trong tháng hoặc quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế GTGT theo tháng hoặc quý. Quy định này không chỉ tạo điều kiện cho doanh nghiệp tối ưu dòng tiền mà còn góp phần thúc đẩy xuất khẩu.

Đáng chú ý, trong bối cảnh thương mại điện tử phát triển mạnh, Quốc hội đã đề xuất chấm dứt miễn thuế đối với hàng hóa nhập khẩu giá trị nhỏ. Quyết định này nhằm khắc phục tình trạng thất thu thuế từ các giao dịch thương mại điện tử xuyên biên giới, đồng thời thúc đẩy cạnh tranh công bằng giữa các doanh nghiệp trong và ngoài nước. Theo đó, Quyết định số 78/2010/QĐ-TTg về miễn thuế cho hàng giá trị nhỏ sẽ bị bãi bỏ, và Chính phủ được giao nhiệm vụ ban hành nghị định quản lý hải quan phù hợp với tình hình mới.

*Hiệu lực thi hành

Luật có hiệu lực từ ngày 01/7/2025, ngoại trừ quy định về doanh thu của hộ kinh doanh thuộc đối tượng không chịu thuế, sẽ áp dụng từ ngày 01/01/2026.

Việc thông qua Luật Thuế Giá Trị Gia Tăng (sửa đổi) là một dấu mốc quan trọng, không chỉ giúp tăng cường hiệu quả quản lý thuế mà còn thúc đẩy sự phát triển bền vững của nền kinh tế. Doanh nghiệp và cá nhân cần sớm cập nhật để tuân thủ và tận dụng tối đa các ưu đãi mà luật mang lại.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Cảm ơn những chia sẻ của các anh, chị sau khi tham gia chương trình Workshop “Bảo vệ doanh nghiệp phòng tránh những rủi ro thuế trong thời kỳ chuyển đổi số” được công ty Tài chính kế toán Đầu Xuân Đức chia sẻ.

Với mong muốn chia sẻ những giá trị, những chính sách thuế mới và những rủi ro doanh nghiệp thường gặp để đưa ra các giải pháp, biện pháp khắc phục và phòng tránh rủi ro cho chính doanh nghiệp và người nộp thuế. Qua buổi chia sẻ, DC đã nhận được rất nhiều câu hỏi, những thắc mắc và cả những nỗi boăn khoăn của chính người nộp thuế.

Nhìn lại những khoảnh khắc tuyệt vời, những phản hồi chân thành từ Quý khách mời sau chương trình chia sẻ, chúng tôi cảm thấy mình đã có thêm một lý do lớn lao để chia sẻ giá trị và yêu công việc mà DC đang mang lại cho Khách hàng hơn bao giờ hết.

Khi lắng nghe những chia sẻ của các CEO tham dự, DC hiểu rằng những chia sẻ chân thật và thực tế mà DC mang đến chương trình đã chạm đến những nỗi băn khoăn của chính người nộp thuế.

Xin cảm ơn tất cả các anh/chị CEO đã dành thời gian tham gia và tích cực chia sẻ, thảo luận giúp cho chương trình mang lại nhiều giá trị thiết thực.

Xin trân trọng cảm ơn!

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Chuẩn bị hồ sơ và làm thủ tục chốt thuế chuyển cơ quan quản lý thuế là quá trình doanh nghiệp phải thực hiện đúng quy định về thông báo thay đổi, chuẩn bị đầy đủ hồ sơ và hoàn thành các bước chuyển đổi tại cơ quan thuế nhằm thông báo cho cơ quan thuế về việc doanh nghiệp thay đổi địa chỉ trụ sở kinh doanh. Đây là bước quan trọng để đảm bảo mọi thông tin đều được cập nhật đầy đủ và chính xác. Hôm nay, DC chia sẻ với bạn rõ hơn về những hồ sơ và thủ tục chuyển cơ quan quản lý thuế mới nhất năm 2024.

1. Các trường hợp phải làm thủ tục chuyển quận thuế

Nếu doanh nghiệp có nhu cầu thay đổi địa chỉ trụ sở để đáp ứng các nhu cầu kinh doanh thuộc các trường hợp phải làm thủ tục chuyển quận thuế:

– Thay đổi địa chỉ trụ sở chính từ quận này sang quận khác trong cùng tỉnh/thành phố hoặc đến tỉnh/thành phố khác.

– Thay đổi địa chỉ chi nhánh hạch toán độc lập đến quận/huyện hoặc tỉnh/thành phố khác.

– Thay đổi địa chỉ đơn vị phụ thuộc như văn phòng đại diện, địa điểm kinh doanh chuyển đến địa chỉ khác quận hoặc tỉnh với công ty mẹ.

*Lưu ý: Các doanh nghiệp được quản lý trực tiếp bởi Cục thuế tỉnh, khi thực hiện thay đổi đăng ký kinh doanh sang quận khác, không cần thực hiện thủ tục chốt thuế chuyển quận.

2. Hồ sơ chuyển cơ quan quản lý thuế

Khi thực hiện chuyển cơ quan quản lý thuế bạn cần chuẩn bị những tài liệu cần chuẩn bị bao gồm:

– Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế (mẫu 08-MST);

– Giấy ủy quyền (nếu người nộp hồ sơ không phải đại diện theo pháp luật);

– Bản photo giấy chứng nhận đăng ký kinh doanh (bản sửa đổi gần nhất).

3. Thủ tục chuyển cơ quan quản lý thuế

Hiện nay, việc chuyển cơ quan quản lý thuế có thể thực hiện được dưới 2 hình thức: trực tiếp và online, cụ thể như sau:

3.1. Thủ tục chuyển cơ quan quản lý thuế trực tiếp

– Bước 1: Chuẩn bị hồ sơ

Chuẩn bị 01 bộ hồ sơ đầy đủ các tài liệu như mục 2.

– Bước 2: Nộp hồ sơ tại Chi cục Thuế quận cũ

– Bước 3: Cơ quan quản lý thuế tiếp nhận hồ sơ

+ Trường hợp nộp hồ sơ trực tiếp tại cơ quan thuế: Công chức thuế sẽ tiếp nhận hồ sơ, đóng dấu xác nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận và số lượng tài liệu theo danh mục. Đồng thời cũng sẽ cấp phiếu hẹn trả kết quả và thông báo thời gian xử lý hồ sơ.

+ Trường hợp gửi hồ sơ bằng đường bưu chính: Công chức thuế sẽ đóng dấu tiếp nhận, ghi ngày nhận và số văn thư của cơ quan thuế vào hồ sơ.

Trường hợp hồ sơ không đầy đủ, cơ quan thuế sẽ thông báo cho người nộp thuế yêu cầu bổ sung thông tin hoặc tài liệu cần thiết, theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II của Nghị định số 126/2020/NĐ-CP, trong vòng 2 ngày làm việc kể từ ngày nhận hồ sơ.

Thời gian cơ quan thuế giải quyết hồ sơ chuyển quận: 15 ngày làm việc, kể từ ngày tiếp nhận hồ sơ.

3.2. Thủ tục chuyển cơ quan quản lý thuế online

– Bước 1: Chuẩn bị hồ sơ

Chuẩn bị 01 bộ hồ sơ đầy đủ các tài liệu như mục 2.

– Bước 2: Nộp hồ sơ qua cổng thông tin điện tử

+ Truy cập cổng thông tin của Tổng cục Thuế, cổng dịch vụ công quốc gia, hoặc các cổng dịch vụ công cấp Bộ, cấp tỉnh đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

+ Điền thông tin vào tờ khai điện tử, đính kèm các tài liệu cần thiết (nếu có), ký điện tử, và gửi hồ sơ đến cơ quan thuế qua cổng thông tin điện tử đã chọn.

+ Nộp hồ sơ đăng ký thuế cùng với hồ sơ đăng ký kinh doanh theo cơ chế một cửa liên thông đến cơ quan quản lý nhà nước có thẩm quyền.

+ Cơ quan quản lý nhà nước tiếp nhận hồ sơ sẽ chuyển thông tin hồ sơ đã tiếp nhận sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

– Bước 3: Cơ quan quản lý thuế tiếp nhận và xử lý hồ sơ

Sau khi người nộp thuế nộp hồ sơ qua Cổng thông tin điện tử của Tổng cục Thuế, cơ quan sẽ gửi thông báo xác nhận tiếp nhận hồ sơ qua cổng mà người nộp thuế đã chọn.

Cơ quan thuế kiểm tra và xử lý hồ sơ theo quy định pháp luật. Kết quả sẽ được gửi qua cổng điện tử mà người nộp thuế đã sử dụng để nộp hồ sơ.

+ Nếu hồ sơ đầy đủ và đúng quy định: Cơ quan thuế sẽ gửi kết quả giải quyết theo đúng thời hạn quy định trong Thông tư số 105/2020/TT-BTC.

+ Nếu hồ sơ chưa đầy đủ hoặc sai quy định: Cơ quan thuế sẽ thông báo không chấp nhận hồ sơ trong vòng 02 ngày làm việc kể từ khi nhận hồ sơ, thông báo này sẽ được gửi qua cổng điện tử mà người nộp thuế đã chọn.

4. Các lưu ý khi thực hiện thủ tục chuyển cơ quan quản lý thuế cho công ty

– Trước và trong quá trình làm thủ tục:

+ Báo cáo tình hình sử dụng hóa đơn đến thời điểm chuyển quận để cơ quan thuế chốt lại hóa đơn.

+ Không được phép xuất hóa đơn trong thời gian này, vì vậy cần có phương án dự phòng để tránh ảnh hưởng đến việc xuất hóa đơn cho khách hàng cũng như các vấn đề liên quan đến báo cáo và kê khai.

+ Hoàn thành các nghĩa vụ thuế, bao gồm việc nộp thuế thu nhập doanh nghiệp tạm tính và hủy chứng từ khấu trừ thuế thu nhập cá nhân.

– Sau khi hoàn tất thủ tục chuyển cơ quan quản lý thuế:

+ Đặt bảng hiệu mới cho công ty với địa chỉ đã thay đổi, bởi thủ tục chốt thuế thường gắn liền với việc chuyển địa điểm kinh doanh. Bạn cần làm bảng hiệu mới và treo tại địa chỉ trụ sở mới.

+ Nộp thông báo điều chỉnh thông tin phát hành hóa đơn cho cơ quan thuế tại quận mới theo mẫu.

5. Đơn vị hỗ trợ chuyển cơ quan quản lý thuế

Khi bạn loay hoay tìm hiểu và chưa biết làm hồ sơ cũng như chưa nắm rõ quy trình thực hiện chuyển cơ quan quản lý thuế cho doanh nghiệp mình thì có thể tìm đến 1 đơn vị chuyên môn nhờ tư vấn và hỗ trợ NHANH CHÓNG – CHÍNH XÁC – TIẾT KIỆM THỜI GIAN, CÔNG SỨC – CHI PHÍ HỢP LÝ.

Và chúng tôi sẽ hỗ trợ cho bạn giải quyết những vấn đề trên. Liên hệ ngay với chúng tôi:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC