Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://ketoandc.com/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Ngày 06/02 vừa qua, DC có một buổi họp tổng kết cuối năm 2023 trước khi toàn thể cán bộ, nhân viên bước vào kỳ nghỉ Tết Nguyên Đán năm Giáp Thìn năm 2024 để cùng nhau điểm lại những thành tựu cũng như kết quả sau một năm nỗ lực và phấn đấu trong công việc.

Năm 2023 là một năm đầy những khó khăn và thách thức, song DC vẫn luôn giữ vững được mục tiêu cốt lõi “Chất lượng dịch vụ, giá trị đồng hành” của mình. Đội ngũ nhân viên DC luôn nỗ lực tìm ra những phương thức làm việc sáng tạo và hiệu quả, đem lại chất lượng dịch vụ tốt nhất đến với quý khách hàng.

Nhìn lại hành trình một năm làm việc đã qua, đây cũng là dịp để mọi người cùng nhau tri ân Ban lãnh đạo của công ty cũng như toàn thể nhân viên đã mang lại những giá trị đóng góp vào sự phát triển của công ty. Cuối năm DC có tổ chức sự kiện tặng quà cho cá nhân xuất sắc và đội nhóm xuất sắc nhất trong công ty do toàn thể nhân viên bầu chọn. Ngoài ra như thông lệ mỗi năm, nhân viên sẽ viết “Tâm thư” nêu lên những ý kiến của bản thân để giúp ban lãnh đạo có thể thấu hiểu cũng như cải thiện nếu có những bất cập trong môi trường làm việc. Nhằm tạo cho mọi người một nơi làm việc phù hợp và tối ưu nhất. Những bức tâm thư hay nhất sẽ được nhận những phần quà từ công ty như những lời cảm ơn về những chia sẻ góc nhìn của mình.

Năm mới đến hy vọng tập thể DC sẽ đạt được nhiều thành tựu hơn nữa, mang lại giá trị cho chính bản thân mỗi người, cho công ty và cho xã hội. Cảm ơn vì những đóng góp và nỗ lực của toàn nhân viên trong năm qua.

Nếu NNT nộp tờ khai nhưng cơ quan Thuế không chấp nhận thì có bị phạt không? Cùng làm rõ vấn đề này qua thông tin bài viết phía dưới nhé!

Tờ khai thuế được xác nhận đã nộp khi nào?

Thời điểm xác nhận nộp tờ khai thuế là khi hệ thống của cơ quan thuế nhận được tờ khai và thông báo trạng thái ” Tiếp nhận HSKT điện tử” trừ các trường hợp được cơ quan quản lý thuế tính thuế và thông báo nộp thuế (căn cứ tiết b.2 điểm b khoản 2 Điều 8 Thông tư số 19/2021/TT-BTC)

Trường hợp hồ sơ khai thuế có kèm theo tài liệu được nộp trực tiếp hoặc gửi qua bưu điện thì thời điểm xác nhận nộp HSKT là khi hoàn thành việc nộp đầy đủ hồ sơ.

Tờ khai không được cơ quan Thuế chấp nhận có bị phạt không?

Thời điểm xác nhận nộp tờ khai thuế là thời điểm ghi trên thông báo hiện trạng thái tiếp nhận HSKT điện tử như đã nêu trên (Theo mẫu 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC)

Chậm nhất trong vòng 01 ngày làm việc, kể từ ngày tiếp nhận HSKT điện tử, cơ quan Thuế sẽ kiểm tra và trả thông báo chấp nhận hoặc không chấp nhận HSKT.

Đối với kết quả không chấp nhận, cơ quan Thuế sẽ nêu rõ lý do và hướng dẫn sử lý để người nộp thuế điều chỉnh HSKT.

NNT thực hiện điều chỉnh hồ sơ khai thuế và gửi lại thì ngày ghi nhận nghĩa vụ nộp HSKT là ngày trên Thông báo tiếp nhận HSKT điện tử lần đầu của hồ sơ khai thuế.

Lưu ý: Nếu HSKT bị cơ quan Thuế không chấp nhận và người nộp thuế không thực hiện điều chỉnh và nộp lại hoặc có nộp lại nhưng vẫn bị từ chối thì xác định là chưa thực hiện nghĩa vụ nộp HSKT.

Nếu bạn đang phân vân doanh nghiệp của mình có thuộc trường hợp được gia hạn nộp thuế TNDN hay không thì cùng DC tìm hiểu dưới bài viết này nhé!

Căn cứ theo công văn số 257/TCT-CS ngày 19/1/2024 của Tổng cục Thuế về chính sách thuế.

Khoản 1 Điều 62 Luật Quản lý thuế số 38/2019/QH14 quy định, cơ quan thuế quản lý sẽ xem xét, quyết định cho gia hạn nộp thuế thu nhập doanh nghiệp đối với các trường hợp khó khăn gồm:

+ Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 2 Điều 3 của Luật này (chiến tranh; bạo loạn; đình công phải ngừng, nghỉ sản xuất, kinh doanh; rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế).

+ Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

Bên cạnh đó, tại Điều 63 Luật Quản lý thuế số 38/2019/QH14 quy định, Chính phủ sẽ quyết định việc gia hạn nộp thuế cho các đối tượng, ngành, nghề kinh doanh gặp khó khăn đặc biệt trong từng thời kỳ nhất định.

Nhằm tháo gỡ những bất cập, chồng chéo trong hệ thống luật thuế giá trị gia tăng , Bộ tài chính lấy ý kiến và thu hút sự quan tâm của các doanh nghiệp vè dư thảo luật Thuế GTGT (sửa đổi). Dưới đây là một vài điểm mới quan trọng trong dự thảo.

1.Tăng mức doanh thu không chịu thuế GTGT của hộ, cá nhân kinh doanh lên 150 triệu đồng:

Căn cứ khoản 25 Điều 5 Luật Thuế GTGT năm 2008 sửa đổi, bổ sung năm 2013. Đối tượng không chịu thuế GTGT là hàng hóa, dịch vụ của hộ kinh doanh có mức doanh thu hàng năm từ 100 triệu đồng trở xuống.

Theo khoản 25 Điều 5 của dự thảo Luật Thuế GTGT, bộ tài chính đã đề xuất nâng mức doanh thu hàng hóa, dịch vụ của hộ kinh doanh từ 100 triệu đồng lên 150 triệu đồng.

2. Về thuế suất:

Chuyển một số hàng hóa, dịch vụ từ không chịu thuế thành chịu thuế 5% (căn cứ khoản 2 Điều 9 dự thảo Luật Thuế GTGT):

Phân bón

Máy móc, thiết bị phục vụ sản xuất nông nghiệp;

Tàu khai thác thủy sản tại vùng khơi, vùng biển

Chuyển một số hàng hóa, dịch vụ từ chịu thuế 5% thành chịu thuế 10% (Điều 9 dự thảo Luật Thuế GTGT):

Lâm sản chưa qua chế biến;

Đường; phụ phẩm trong sản xuất đường

Các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học

Hoạt động văn hóa, triển lãm, thể dục, thể thao; biểu diễn nghệ thuật; sản xuất phim; nhập khẩu, phát hành và chiếu phim.

Bên cạnh đó, Bộ Tài chính đề xuất đưa thực phẩm tươi sống về đối tượng không chịu thuế GTGT đối với sản phẩm chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác, chỉ qua sơ chế thông thường thay vì phải chịu thuế 5% như quy định hiện hành.

3.Điều kiện khấu trừ, hoàn thuế:

Quy định phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua từng lần có giá trị từ 05 triệu đồng trở lên thay vì từ 20 triệu đồng như hiện tại.

Hàng hóa, dịch vụ xuất khẩu phải có : phiếu đóng gói, vận đơn, bảo hiểm hàng hóa.

Dự thảo dự kiến bỏ quy định không hoàn thuế GTGT đối với:

Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký;

Hàng hóa nhập khẩu để xuất khẩu;

Hoàn thuế trước, kiểm tra sau đối với một số trường hợp hàng hóa xuất khẩu.

Đồng thời bãi bỏ quy định về hoàn thuế GTGT đối với trường hợp doanh nghiệp chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, chấm dứt hoạt động.

Ngoài ra dự thảo bổ sung trường hợp hoàn thuế GTGT: Cơ sở kinh doanh sản xuất hàng hóa, cung ứng dịch vụ chịu thuế suất thuế GTGT 5% nếu có số thuế GTGT đầu vào chưa được khấu trừ hết từ ba trăm triệu đồng trở lên sau 12 tháng hoặc 04 quý được hoàn thuế GTGT.

4.Khai thuế hóa đơn bị sót:

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sót thì được kê khai, khấu trừ vào kỳ phát hiện sót trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế

Ngày nay, tem, vé điện tử được sử dụng rất rộng rãi và thay thế cho hình thức vé giấy trước đây. Hiện nay, người mua thường nhận tem, vé điện tử thông qua email, tin nhắn SMS, fax, … dưới dạng file pdf hoặc tệp văn bản. Vậy có phải tem, vé cũng là một loại hóa đơn điện tử hay không? Cùng DC tìm hiểu rõ hơn dưới này viết này nhé!

Căn cứ vào Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Tem, vé có hình thức và nội dung được quy định tại khoản 5 Điều 8 nghị định này là một trong 06 loại hóa đơn điện tử.

Cụ thể 06 loại hóa đơn điện tử được quy định như sau:

1.Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hoá, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

2.Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

– Bán hàng hoá, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hoá, cung cấp dịch vụ vào nội địa và khi bán hàng hoá, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

3.Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

a) Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

b) Tài sản kết cấu hạ tầng;

c) Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

d) Tài sản của dự án sử dụng vốn nhà nước;

đ) Tài sản được xác lập quyền sở hữu toàn dân;

e) Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

g) Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

4.Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

5.Các loại hóa đơn khác, gồm:

a) Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

b) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

6.Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

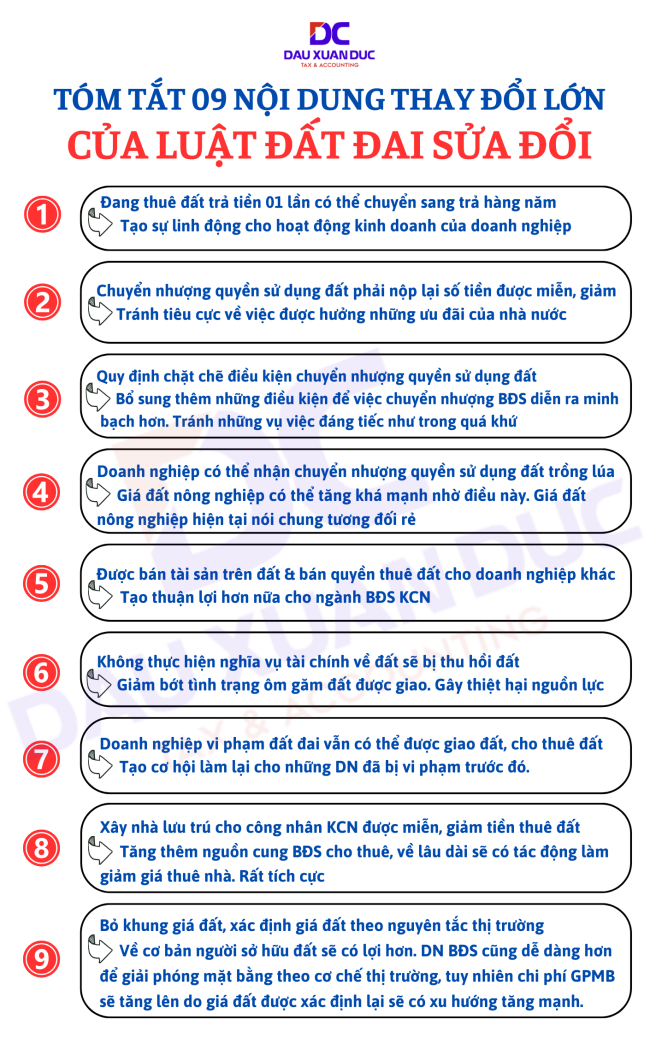

Luật Đất đai là một bộ luật lớn có tác động đến nhiều ngành, lĩnh vực. Dự án Luật Đất đai sửa đổi lần này đã trải qua 4 kỳ họp Quốc hội, 02 Hội nghị đại biểu Quốc hội hoạt động chuyên trách, 08 phiên họp của Ủy ban Thường vụ Quốc hội và nhiều buổi làm việc do Chủ tịch Quốc hội, các Phó Chủ tịch Quốc hội chủ trì.

Ngày 18/01/2024 vừa qua, tại Kỳ họp bất thường lần thứ 5, Quốc hội khóa XV, biểu quyết thông qua dự án Luật đất đai sửa đổi (Luật Đất đai 2024 thay thế Luật Đất đai 2013), và có hiệu lực thi hành từ ngày 01 tháng 01 năm 2025.

Dưới đây là 09 điểm mới đáng lưu ý giữa Luật Đất đai sửa đổi so với Luật đất đai 2013 được điểm lại.

1

Đang thuê đất trả tiền 01 lần có thể chuyển sang trả hàng năm

=> Tạo sự linh động cho hoạt động kinh doanh của doanh nghiệp

2

Chuyển nhượng quyền sử dụng đất thì phải nộp lại số tiền được miễn, giảm

=> Tránh tiêu cực về việc được hưởng những ưu đãi của nhà nước

3

Quy định chặt chẽ điều kiện chuyển nhượng quyền sử dụng đất

=> Bổ sung thêm những điều kiện để việc chuyển nhượng BĐS diễn ra minh bạch hơn. Tránh những vụ việc đáng tiếc như trong quá khứ

4

Doanh nghiệp có thể nhận chuyển nhượng quyền sử dụng đất trồng lúa

=> Giá đất nông nghiệp có thể tăng khá mạnh nhờ điều này. Giá đất nông nghiệp hiện tại nói chung tương đối rẻ

5

Được bán tài sản trên đất & bán quyền thuê đất cho doanh nghiệp khác

=> Tạo thuận lợi hơn nữa cho ngành BĐS KCN

6

Không thực hiện nghĩa vụ tài chính về đất sẽ bị thu hồi đất

=> Giảm bớt tình trạng ôm găm đất được giao. Gây thiệt hại lớn nguồn lực

7

Doanh nghiệp vi phạm đất đai vẫn có thể được giao đất, cho thuê đất

=> Tạo cơ hội làm lại cho những DN đã bị vi phạm trước đó.

8

Xây nhà lưu trú cho công nhân KCN được miễn, giảm tiền thuê đất

=> Tăng thêm nguồn cung BĐS cho thuê, về lâu dài sẽ có tác động làm giảm giá thuê nhà. Rất tích cực

9

Bỏ khung giá đất, xác định giá đất theo nguyên tắc thị trường

=> Đây là điều quan trọng nhất trong luật đất đai sửa đổi. Về cơ bản những người sở hữu đất sẽ có lợi hơn. DN BĐS cũng sẽ dễ dàng hơn để giải phóng mặt bằng theo cơ chế thị trường, tuy nhiên chi phí GPMB chắc chắn sẽ tăng lên do giá đất được xác định lại sẽ có xu hướng tăng mạnh.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Có không ít trường hợp không mua hàng hóa hay sử dụng dịch vụ, nhưng vẫn bị xuất hóa đơn có mã số thuế của doanh nghiệp. Vậy doanh nghiệp phải xử lý tình huống này như thế nào, hãy cùng DC làm rõ dưới bài viết này nhé!

Hướng xử lý nếu doanh nghiệp thuộc trường hợp không mua hàng hóa nhưng vẫn bị xuất hóa đơn:

Liên hệ với đơn vị xuất hóa đơn để xác định nguyên do;

Không kê khai, khấu trừ thuế GTGT đối với hóa đơn này;

Nếu phát hiện có dấu hiệu vi phạm pháp luật thì phải báo cho cơ quan Nhà nước có thẩm quyền như: Cơ quan thuế; Cơ quan công an;…

Theo khoản 2 Điều 4 Nghị định 125/2020/NĐ-CP: Hóa đơn, chứng từ khống là hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ. Vì vậy, nếu doanh nghiệp kê khai, khấu trừ thuế đối với hóa đơn này thì sẽ rơi vào trường hợp sử dụng không hợp pháp hóa đơn.

Bên cạnh đó, với quy định tại Điều 28 Nghị định 125/2020/NĐ-CP, hành vi sử dụng không hợp pháp hóa đơn sẽ bị xử phạt từ 20 – 50 triệu đồng và buộc hủy hóa đơn đã sử dụng.

Cách kiểm tra hóa đơn đầu vào hợp pháp

Căn cứ theo nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ: Hóa đơn hợp pháp là hóa đơn đúng, đầy đủ về hình thức và nội dung và không thuộc trường hợp hóa đơn giả và các trường hợp sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn.

Để kiểm tra hóa đơn đầu vào, kế toán có thể tra cứu hóa đơn với các bước như sau:

– Bước 2: Đăng nhập hệ thống tra cứu hóa đơn điện tử bằng tên đăng nhập (mã số thuế công ty) và mật khẩu đã được cung cấp

– Bước3: Chọn mục “Tra cứu” => “Tra cứu hóa đơn”

– Bước 4: Chọn tab “Tra cứu hóa đơn điện tử mua vào”

– Bước 5: Nhập dữ vào ô “Ngày lập hóa đơn” theo khoảng thời gian muốn tra cứu (Lưu ý: thời hạn tra cứu tối đa là 31 ngày, nếu muốn tra cứu của nhiều tháng thì phải tra cứu nhiều lần)

– Bước 6: Chọn: “Kết quả kiểm tra” – Tra cứu lần lượt 2 mục trong kết quả kiểm tra đó là: “Đã cấp mã hóa đơn” và “Tổng cục thuế đã nhận không mã” (để tra cứu được cả hóa đơn có mã và không mã) => Tìm kiếm

– Bước 7: Hệ thống sẽ trả về các hóa đơn đầu vào có mã/không mã của doanh nghiệp trong khoảng thời gian do bạn chọn.

Lưu ý: Có nhiều trường hợp khi kiểm tra thì hóa đơn hợp pháp nhưng sau đó nhà cung cấp (doanh nghiệp bán ra) bỏ trốn dẫn đến rủi ro về hóa đơn, lúc này doanh nghiệp mua vào sẽ phải giải trình với cơ quan thuế về hóa đơn có liên quan.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Để làm rõ hơn vấn đề thuế thu nhập cá nhân như mức lương của người lao động bao nhiêu thì sẽ phải nộp thuế, đối tượng phải nộp và đối tượng giảm. Hãy cùng DC tìm hiểu thông qua bài viết dưới này nhé!

Căn cứ:

Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế

Điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế

Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định mức giảm trừ gia cảnh.

Luật Thuế thu nhập cá nhân 2007

Đối tượng phải nộp thuế:

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Trong đó, cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Những trường hợp được giảm thuế TNCN

Căn cứ Điều 5 Luật thuế thu nhập cá nhân 2007 quy định:

Các đối tượng thuộc diện được giảm thuế: là những đối tượng nộp thuế gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân?

Người phải nộp thuế TNCN là người có thu nhập từ tiền công tiền lương lớn hơn 11 triệu đồng/tháng (132 triệu đồng/năm) sau khi đã trừ tiền đóng bảo hiểm bắt buộc theo quy định, các khoản đóng góp từ thiện, nhân đạo, và các khoản được miễn thuế theo quy định thì phải đóng thuế thu nhập cá nhân

Đồng thời đối với mỗi người phụ thuộc mức giảm trừ là 4,4 triệu đồng/tháng.

Vậy suy ra, nếu người có một người phụ thuộc thì lương của người đó phải trên 15,4 triệu đồng/ tháng thì mới phải đóng thuế TNCN.

Ngoài ra, lưu ý trong trường hợp không ký HĐLĐ hoặc ký HĐLĐ dưới 03 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Nếu bạn đang thắc mắc về một số vấn đề liên quan đến việc nộp lệ phí môn bài của Hộ kinh doanh, bài viết dưới đây sẽ cung cấp một số thông tin để bạn có thể tham khảo. Hãy cùng DC làm rõ các vấn đề nhé!

Căn cứ:

Nghị định số 22/2020/NĐ-CP của Chính phủ: Sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04 tháng 10 năm 2016 của Chính phủ quy định về lệ phí môn bài

Thông tư số 65/2020/TT-BTC ngày 09/7/2020 của Bộ Tài chính hướng dẫn về lệ phí môn bài.

Hộ kinh doanh có nghĩa vụ phải nộp lệ phí môn bài trừ các trường hợp được miễn lệ phí môn bài sau:

Hộ kinh doanh có hoạt động sản xuất với doanh thu dưới 100 triệu đồng/năm

Hộ kinh doanh có hoạt động kinh doanh sản xuất không thường xuyên, địa điểm hoạt động không cố định

Hộ kinh doanh, hộ gia đình, nhóm cá nhân hay các cá nhân có hoạt động kinh doanh sản xuất như: đánh bắt thuỷ hải sản, nuôi trồng, muối hoặc cung cấp các dịch vụ nghề đánh bắt

Hộ kinh doanh được miễn thuế môn bài trong lần đầu ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 đến ngày 31/12)

Thời gian nộp lệ phí môn bài:

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Đối với hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

Chậm nhất là ngày 30 tháng 7 năm ra hoạt động: trường hợp ra hoạt động trong 6 tháng đầu năm.

Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động : trường hợp ra hoạt động trong thời gian 6 tháng cuối năm.

Mức đóng thuế môn bài hằng năm của HKD dựa vào doanh thu để làm căn cứ xác định.

Doanh thu trên 500 triệu đồng/năm phải nộp 1.000.000 đồng/năm

Doanh thu trên 300 đến 500 triệu đồng/năm phải nộp 500.000 đồng/năm

Doanh thu trên 100 đến 300 triệu đồng/năm phải nộp 300.000 đồng/năm.

Hộ kinh doanh (bao gồm hộ khoán, hộ kê khai và cá nhân cho thuê tài sản) không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan Thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định tổng doanh thu năm 2023 từ các nguồn, các địa điểm kinh doanh làm căn cứ tính số tiền lệ phí môn bài phải nộp của năm 2024 và thông báo cho người nộp thuế.

Cá nhân, nhóm cá nhân, hộ gia đình, địa điểm sản xuất, kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài) nếu ra sản xuất kinh doanh trong 06 tháng đầu năm thì nộp mức lệ phí môn bài cả năm, nếu ra sản xuất kinh doanh trong 06 tháng cuối năm thì nộp 50% mức lệ phí môn bài của cả năm.

Đối với hộ kinh doanh đã giải thể, tạm ngừng kinh doanh sau đó ra kinh doanh trở lại không xác định được doanh thu của năm liền trước thì doanh thu làm cơ sở xác định mức thu lệ phí môn bài căn cứ theo cơ sở sản xuất kinh doanh cùng quy mô, địa bàn, ngành nghề.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú (Theo luật thuế TNCN). Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

Căn cứ theo nghị quyết 954/2020/UBTVQH14 điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân (TNCN) có hiệu lực từ ngày 1/7/2020, quy định:

Mức giảm trừ đối với bản thân đối tượng người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm)

Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc năm 2023 là ngày nào?

Căn cứ:

Tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC)

Khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế

Tham khảo thêm Công văn 13762/CTHN-HKDCN năm 2023 hướng dẫn về hồ sơ quyết toán thuế của năm 2022.

Theo đó, thời hạn đăng ký người phụ thuộc năm 2023 sẽ là:

Chậm nhất là ngày 31/3/2024 (nếu ủy quyền cho cơ quan chi trả thu nhập);

Chậm nhất là ngày 30/4/2024 (nếu người nộp thuế trực tiếp quyết toán thuế).

Tuy nhiên, ngày 30/4/2024 là ngày nghỉ lễ nên thời hạn sẽ được tính là ngày làm việc tiếp theo của ngày nghỉ.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Năm 2023 có thể nói là một năm mang nhiều khó khăn và thách thức về mặt kinh tế. Song, DC vẫn cố gắng và nỗ lực xuyên suốt năm qua để có thể giữ vững mục tiêu đã đặt ra trong năm 2023.

Ngày 21/01 vừa qua, DC có tổ chức tiệc tất niên và tổng kết cuối năm. Cùng nhau nhìn lại những hành trình đã qua và đặt ra định hướng cho một năm mới sắp đến. DC cũng dành những lời tri ân chân thành đến cán bộ nhân viên trong công ty đã đồng hành và cùng nhau cố gắng. Đồng thời, công ty xin gửi lời cảm ơn sâu sắc đến các Quý khách hàng và đối tác đã luôn tin tưởng và song hành cùng DC trong khoảng thời gian qua.

Tạm biệt 2023, mở ra cánh cửa mới đón chào 2024 vạn sự bình an, phát tài phát lộc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134