Ngành Thuế sẽ thanh tra các doanh nghiệp bị tố kê khống chi phí tiền lương.

Công văn số 3874/ TCT-TTKT ngày 30/8/2024 của Tổng cục Thuế về việc tiếp nhận phản ánh, kiến nghị, tố cáo liên quan đến thông tin cá nhân.

– Tổng cục Thuế đã lưu ý với Cục thuế các tỉnh khi tiếp nhận đơn thư của cá nhân (dưới các hình thức như Email, văn bản, điện thoại…) nếu có nội dung rõ ràng của người phản ánh và người bị phản ánh về việc bị doanh nghiệp sử dụng thông tin cá nhân để kê khai khống các khoản chi phí tiền lương, tiền công thì thực hiện giải quyết theo trình tự, thủ tục quy định đối với đơn tố cáo. Đồng thời, hướng dẫn công dân gửi thông tin, tiếp nhận và xử lý theo quy trình.

– Căn cứ ứng dụng của ngành thuế và các thông tin tiếp nhận của người phản ánh rà soát các doanh nghiệp sử dụng thông tin cá nhân kê khai khống các khoản chi phí tiền lương, tiền công để đưa vào danh sách thanh tra, kiểm tra, xử lý kịp thời các hành vi vi phạm pháp luật thuế và pháp luật có liên quan.

Con dấu là đại diện pháp lý của tổ chức đó, có giá trị xác nhận các quyền và nghĩa vụ pháp lý được pháp luật công nhận. Chính vì lẽ đó mà con dấu pháp nhân phải được quản lý hết sức cẩn thận để tránh những rủi ro do bị thất lạc, giả mạo,…

Quy định về con dấu doanh nghiệp

Căn cứ Điều 43 Luật Doanh nghiệp 2020 quy định về con dấu doanh nghiệp như sau:

– Dấu bao gồm dấu được làm tại cơ sở khắc dấu hoặc dấu dưới hình thức chữ ký số theo quy định của pháp luật về giao dịch điện tử.

– Doanh nghiệp quyết định loại dấu, số lượng, hình thức và nội dung dấu của doanh nghiệp, chi nhánh, văn phòng đại diện và đơn vị khác của doanh nghiệp.

– Việc quản lý và lưu giữ dấu thực hiện theo quy định của Điều lệ công ty hoặc quy chế do doanh nghiệp, chi nhánh, văn phòng đại diện hoặc đơn vị khác của doanh nghiệp có dấu ban hành. Doanh nghiệp sử dụng dấu trong các giao dịch theo quy định của pháp luật.

Như vậy, công ty được phép có nhiều con dấu, số lượng con dấu do doanh nghiệp quyết định.

Dấu dưới hình thức chữ ký số theo quy định của pháp luật về giao dịch điện tử cũng là dấu của doanh nghiệp.

BẠN CHƯA BIẾT LÀM CON DẤU, CHỮ KÝ SỐ Ở ĐÂU

Hãy liên hệ ngay với DC để được:

– TƯ VẤN MIỄN PHÍ;

– Hỗ trợ NHANH CHÓNG;

– THỦ TỤC ĐƠN GIẢN

– ĐÚNG QUY ĐỊNH;

– GIÁ CẢ HỢP LÝ.

————————————–

Liên hệ ngay với chúng tôi:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

– Hỏi: Cơ quan thuế có được yêu cầu người nộp thuế cung cấp thông tin về nội dung giao dịch trong tài khoản ngân hàng?

– Trả lời: Điều 19 Luật Quản lý thuế 2019 có quy định cơ quan quản lý thuế có các quyền hạn sau:

(1) Yêu cầu người nộp thuế cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu, nội dung giao dịch của các tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác và giải thích việc tính thuế, khai thuế, nộp thuế.

(2) Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế.

(3) Kiểm tra thuế, thanh tra thuế theo quy định của pháp luật.

(4) Ấn định thuế.

(5) Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

(6) Xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền; công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật về thuế.

(7) Áp dụng biện pháp ngăn chặn và bảo đảm việc xử phạt vi phạm hành chính về quản lý thuế theo quy định của pháp luật.

( Ủy nhiệm cho cơ quan, tổ chức, cá nhân thu một số loại thuế theo quy định của Chính phủ.

(9) Cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế với người nộp thuế, với cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập.

(10) Mua thông tin, tài liệu, dữ liệu của các đơn vị cung cấp trong nước và ngoài nước để phục vụ công tác quản lý thuế; chi trả chi phí ủy nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ.

Như vậy, cơ quan thuế có quyền yêu cầu người nộp thuế cung cấp thông tin về nội dung giao dịch trong tài khoản ngân hàng nếu thông tin đó liên quan đến việc xác định nghĩa vụ thuế.

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Công ty được phép có bao nhiêu người đại diện theo pháp luật.

Người đại diện theo pháp luật là gì?

– Định nghĩa: Theo Khoản 1 Điều 12 Luật Doanh nghiệp 2020, người đại diện theo pháp luật của doanh nghiệp là cá nhân đại diện cho doanh nghiệp thực hiện các quyền và nghĩa vụ phát sinh từ giao dịch của doanh nghiệp, đại diện cho doanh nghiệp trước Trọng tài, Tòa án và các quyền, nghĩa vụ khác theo quy định của pháp luật.

– Quy định pháp lý: Chủ sở hữu công ty, Hội đồng thành viên, Đại hội đồng cổ đông cử người đại diện theo pháp luật và đăng ký với Sở Kế hoạch và Đầu tư. Pháp luật không quy định số lượng cụ thể, điều này được quy định trong Điều lệ công ty.

Vai trò và trách nhiệm của người đại diện theo pháp luật

– Thực hiện quyền và nghĩa vụ: Phải thực hiện một cách trung thực, cẩn trọng để bảo đảm lợi ích hợp pháp của doanh nghiệp.

– Trung thành với doanh nghiệp: Không sử dụng thông tin, bí quyết, cơ hội kinh doanh của doanh nghiệp để tư lợi.

– Thông báo kịp thời: Thông báo đầy đủ, chính xác về việc người đại diện và người có liên quan của họ làm chủ hoặc có cổ phần tại các doanh nghiệp khác.

– Chịu trách nhiệm cá nhân: Chịu trách nhiệm cá nhân đối với những thiệt hại cho doanh nghiệp do vi phạm các nghĩa vụ.

Số lượng người đại diện theo pháp luật của các loại hình doanh nghiệp

– Công ty trách nhiệm hữu hạn một thành viên: Có thể có 01 hoặc nhiều người đại diện theo pháp luật, quy định cụ thể trong Điều lệ công ty.

– Công ty trách nhiệm hữu hạn hai thành viên trở lên: Phải có ít nhất một người đại diện theo pháp luật giữ chức danh Chủ tịch Hội đồng thành viên hoặc Giám đốc hoặc Tổng giám đốc, tùy theo Điều lệ công ty.

– Công ty cổ phần: Có thể có một hoặc nhiều người đại diện theo pháp luật, Chủ tịch Hội đồng quản trị và Giám đốc hoặc Tổng giám đốc đương nhiên là người đại diện nếu có nhiều hơn một người đại diện.

– Công ty hợp danh: Các thành viên hợp danh có quyền đại diện theo pháp luật. Số lượng người đại diện luôn ít nhất là hai người.

– Doanh nghiệp tư nhân: Chỉ có một người đại diện theo pháp luật duy nhất là chủ doanh nghiệp tư nhân, ngay cả khi thuê người khác làm Giám đốc hoặc Tổng giám đốc.

(Cập nhật năm 2024)

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Như thường niên, công ty Kế toán Đầu Xuân Đức sẽ tổ chức chương trình teambuilding cho toàn thể CBNV công ty để mọi người có thời gian nghỉ ngơi, vui chơi và gắn kết nhau hơn, hiểu nhau hơn. Đặc biệt, để mọi người tạo nên những khoảng khắc và kỉ niệm cùng DC.

Năm nay, kết hợp với tiệc mừng cưới nhân sự công ty, DC tổ chức chuyến du lịch và teambuilding tại Phú Yên trong 3 ngày 2 đêm.

Kết thúc chuyến Teambuilding của gia đình DC với nhiều khoảnh khắc và kỉ niệm đáng nhớ.

DC chụp hình tại Tháp Nghinh Phong – Phú Yên

Gành Đá Đĩa tuyệt đẹp

Mũi Điện – Nơi đón ánh bình minh đầu tiên trên đất liền Việt Nam

Cảm ơn Ban lãnh đạo công ty đã tạo điều kiện cho toàn thể CBNV DC có chuyến du lịch thật ý nghĩa, khoảng thời gian để mọi người được vui chơi, thư giãn và gắn kết nhau hơn.

Chúng ta sẽ tiếp tục đưa vào Album của DC những hình ảnh, video và những kỉ niệm đáng nhớ này.

Nhiều bạn thắc mắc rằng liệu đang đi làm thuê cho doanh nghiệp có được tự mở công ty riêng cho mình không?

Hôm nay, DC sẽ chia sẻ và giải đáp những thắc mắc này cho bạn đọc:

Khi đang làm thuê có được mở công ty riêng?

– Quyền thành lập doanh nghiệp: Mọi tổ chức, cá nhân có quyền thành lập và quản lý doanh nghiệp tại Việt Nam, trừ những trường hợp đặc biệt được quy định tại Điều 17 Luật Doanh nghiệp 2020.

– Trường hợp không được phép: Các cơ quan nhà nước, cán bộ, công chức, viên chức, sĩ quan, quân nhân chuyên nghiệp trong quân đội và công an, người chưa thành niên, người bị hạn chế hoặc mất năng lực hành vi dân sự, người đang bị truy cứu trách nhiệm hình sự, tổ chức pháp nhân thương mại bị cấm kinh doanh.

Nghĩa vụ đối với công ty đang làm việc

– Tuân thủ hợp đồng lao động hiện tại: Theo Bộ Luật lao động 2019, người lao động phải thực hiện hợp đồng lao động, chấp hành kỷ luật, và tuân theo sự quản lý của người sử dụng lao động.

– Tránh xung đột lợi ích: Không sử dụng thông tin, thời gian làm việc, hay lôi kéo nhân viên, khách hàng của công ty đang làm việc sang công ty mới.

Các lưu ý về thuế và bảo hiểm

– Thuế thu nhập cá nhân: Khấu trừ thuế từ tiền lương và tính thuế 5% trên lợi nhuận được chia.

– Bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế: Chỉ đóng bảo hiểm theo hợp đồng lao động đầu tiên; đóng bảo hiểm y tế theo hợp đồng có mức lương cao nhất.

Các vấn đề pháp lý khi mở công ty riêng

– Thủ tục đăng ký thành lập doanh nghiệp: Gồm 4 bước: chuẩn bị thông tin doanh nghiệp, soạn thảo hồ sơ, nộp hồ sơ xin cấp phép, và khắc dấu công ty.

– Thuế thu nhập cá nhân: Nếu công ty mới trả lương cho chủ sở hữu, cần khấu trừ thuế TNCN và tính thuế 5% trên lợi nhuận được chia.

– Bảo hiểm xã hội và bảo hiểm thất nghiệp: Người lao động có nhiều hợp đồng lao động chỉ đóng bảo hiểm xã hội và thất nghiệp theo hợp đồng lao động đầu tiên, công ty thứ hai sẽ trả tiền bảo hiểm trực tiếp vào lương.

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Sử dụng dịch vụ của nhà cung cấp nước ngoài trên Tiktok, khai thuế theo quy định nào?

Theo Công văn số 3229/TCT-CS ngày 26/7/2024 của Tổng cục Thuế về chính sách thuế thu nhập doanh nghiệp

– Theo Tổng cục Thuế, trường hợp Công ty ký hợp đồng với nhà cung cấp dịch vụ trên nền tảng Tiktok (nhà thầu nước ngoài) thì việc kê khai thuế, nộp thuế của nhà cung cấp nước ngoài thực hiện theo quy định tại Điều 76, Điều 77, Điều 78, Điều 81 Thông tư số 80/2021/TT-BTC

– Trường hợp Công ty có chi trả thu nhập cho cá nhân thông qua nhà cung cấp dịch vụ ở nước ngoài, nếu khoản chi này đáp ứng các điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC thì được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

– Trường hợp Công ty chi trả tiền lương, tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng với tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Nguồn: Luật Việt Nam

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Ngành thuế sẽ mạnh tay tạm hoãn xuất cảnh để thu hồi công nợ. Theo Công văn số 2564/TCT-QLN ngày 17/6/2024 của Tổng cục Thuế về việc triển khai các biện pháp thu hồi nợ đọng thuế.

– Công văn yêu cầu Cục Thuế các tỉnh, thành phố triển khai các biện pháp sau đây để đôn đốc, thu hồi nợ đọng thuế:

(i) Tham mưu cho UBND tỉnh, thành phố thành lập Ban chỉ đạo đôn đốc thu hồi nợ đọng thuế và tiền sử dụng đất, tiền thuê đất trên địa bàn do Lãnh đạo UBND tỉnh, thành phố làm trưởng ban và các thành viên là đại diện các Sở, Ban, Ngành liên quan.

(ii) Lập danh sách người nộp thuế có số tiền thuế nợ lớn trên địa bàn, xác định biện pháp thu hồi cụ thể đối với từng người nộp thuế để Ban chỉ đạo tổ chức làm việc trực tiếp với người nộp thuế, đôn đốc thu hồi nợ thuế.

(iii) Phối hợp chặt chẽ với các cơ quan liên quan trên địa bàn trong việc áp dụng các biện pháp quản lý nợ, cưỡng chế nợ thuế theo quy định của Luật Quản lý thuế để thu hồi nợ đọng thuế. Đối với các khoản nợ tiền sử dụng đất, tiền thuê đất, tiền cấp quyền khai thác khoáng sản kéo dài, chây ỳ, không thực hiện nghĩa vụ tài chính với nhà nước, tham mưu cho Ban chỉ đạo tập trung tháo gỡ khó khăn vướng mắc (nếu có) hoặc thực hiện thu hồi đất theo quy định.

(iv) Phối hợp với các cơ quan liên quan thu thập thông tin, triển khai kịp thời, hiệu quả các biện pháp thu hồi nợ thuế; công khai thông tin người nợ thuế theo quy định; đẩy mạnh áp dụng biện pháp tạm hoãn xuất cảnh đối với các cá nhân; cá nhân là người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế chưa hoàn thành nghĩa vụ nộp thuế.

Nguồn: Luật Việt Nam

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Được đăng ký tài khoản giao dịch thuế điện tử bằng tài khoản định danh điện tử mức độ 2

– Theo đó, người nộp thuế là cá nhân được sử dụng tài khoản định danh điện tử thay thế cho việc xuất trình Chứng minh thư nhân dân hoặc Hộ chiếu/thẻ Căn cước công dân/thẻ Căn cước để tiếp tục thực hiện thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử.

Điều chỉnh trường hợp xử lý vi phạm hành chính về đăng ký thuế điện tử

– Khoản 3 Điều 1 Thông tư số 46/2024/TT-BTC đã sửa đổi nội dung tại khoản 1 Điều 32 Thông tư 19/2021/TT-BTC quy định cơ quan thuế lập và gửi Biên bản vi phạm hành chính về đăng ký thuế bằng phương thức điện tử.

– Theo đó, cơ quan thuế căn cứ ngày nộp hồ sơ được ghi trên thông báo tiếp nhận hồ sơ và thời hạn quy định tại Luật Quản lý thuế và văn bản hướng dẫn thi hành Luật Quản lý thuế để xác định số ngày chậm nộp hồ sơ và lập Biên bản vi phạm hành chính về xử phạt vi phạm hành chính về thuế gửi cho người nộp thuế khi có hành vi vi phạm về:

+ Thời hạn đăng ký thuế;

+ Thời hạn thông báo đăng ký thay đổi thông tin đăng ký thuế;

+ Thời hạn thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn.

Thay đổi mẫu Thông báo không chấp nhận giải trình, bổ sung thông tin tài liệu

Mẫu Thông báo không chấp nhận giải trình, bổ sung thông tin tài liệu mới áp dụng từ ngày 28/8/2024 là Mẫu số 01-3/TB-TĐT ban hành kèm theo Thông tư 46/2024/TT-BTC.

————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

– Theo quy định, vào các dịp lễ, Tết thì người lao động sẽ được nghỉ và hưởng nguyên lương. Vậy khi ký hợp đồng lao động vào thời điểm này thì hợp đồng có bị vô hiệu. CÓ ĐƯỢC KÝ HỢP ĐỒNG LAO ĐỘNG VÀO NGÀY LỄ, TẾT?

Tại Khoản 1 Điều 13 Bộ luật Lao động 2019 có quy định:

– Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.

Bên cạnh đó, tại Điều 49 Bộ luật Lao động 2019 có quy định:

Hợp đồng lao động vô hiệu toàn bộ trong trường hợp sau đây:

a) Toàn bộ nội dung của hợp đồng lao động vi phạm pháp luật;

b) Người giao kết hợp đồng lao động không đúng thẩm quyền hoặc vi phạm nguyên tắc giao kết hợp đồng lao động quy định tại khoản 1 Điều 15 của Bộ luật này;

c) Công việc đã giao kết trong hợp đồng lao động là công việc mà pháp luật cấm.

Hợp đồng lao động vô hiệu từng phần khi nội dung của phần đó vi phạm pháp luật nhưng không ảnh hưởng đến các phần còn lại của hợp đồng.

Từ các quy định trên cho thấy pháp luật không cấm việc ký kết hợp đồng lao động vào các ngày lễ tết và việc ký kết hợp đồng lao động vào ngày lễ tết cũng không làm cho hợp đồng lao động bị vô hiệu .

Chính vì vậy, người lao động và người sử dụng lao động hoàn toàn có thể giao kết hợp đồng vào ngày lễ tết.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

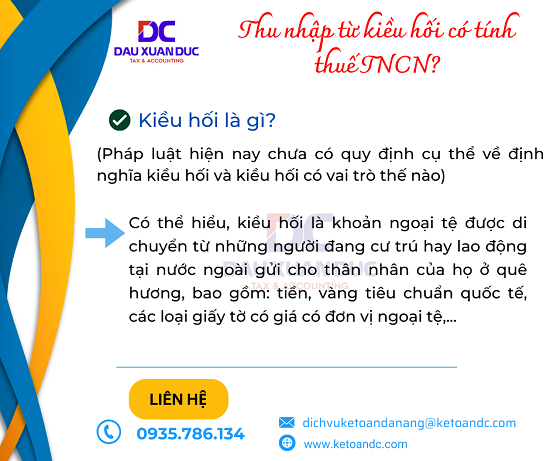

Có thể hiểu, kiều hối là khoản ngoại tệ được di chuyển từ những người đang cư trú hay lao động tại nước ngoài gửi cho thân nhân của họ ở quê hương, bao gồm: tiền, vàng tiêu chuẩn quốc tế, các loại giấy tờ có giá có đơn vị ngoại tệ,…

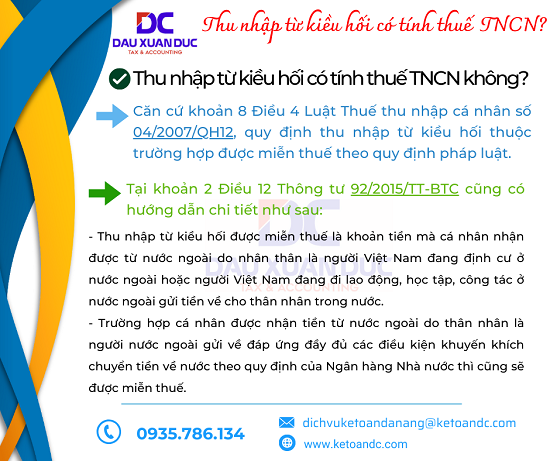

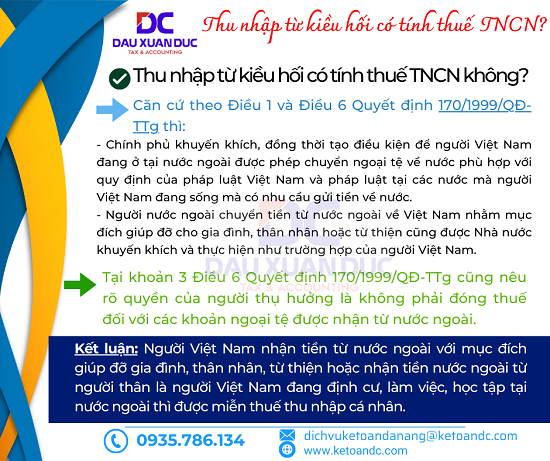

Căn cứ quy định tại Khoản 8 Điều 4 Luật Thuế thu nhập cá nhân 2007 và các quy định hướng dẫn liên quan thì khoản thu nhập từ kiều hối được miễn thuế thu nhập cá nhân.

Ngoài ra, còn có các quy định cụ thể thu nhập từ kiều hối.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC