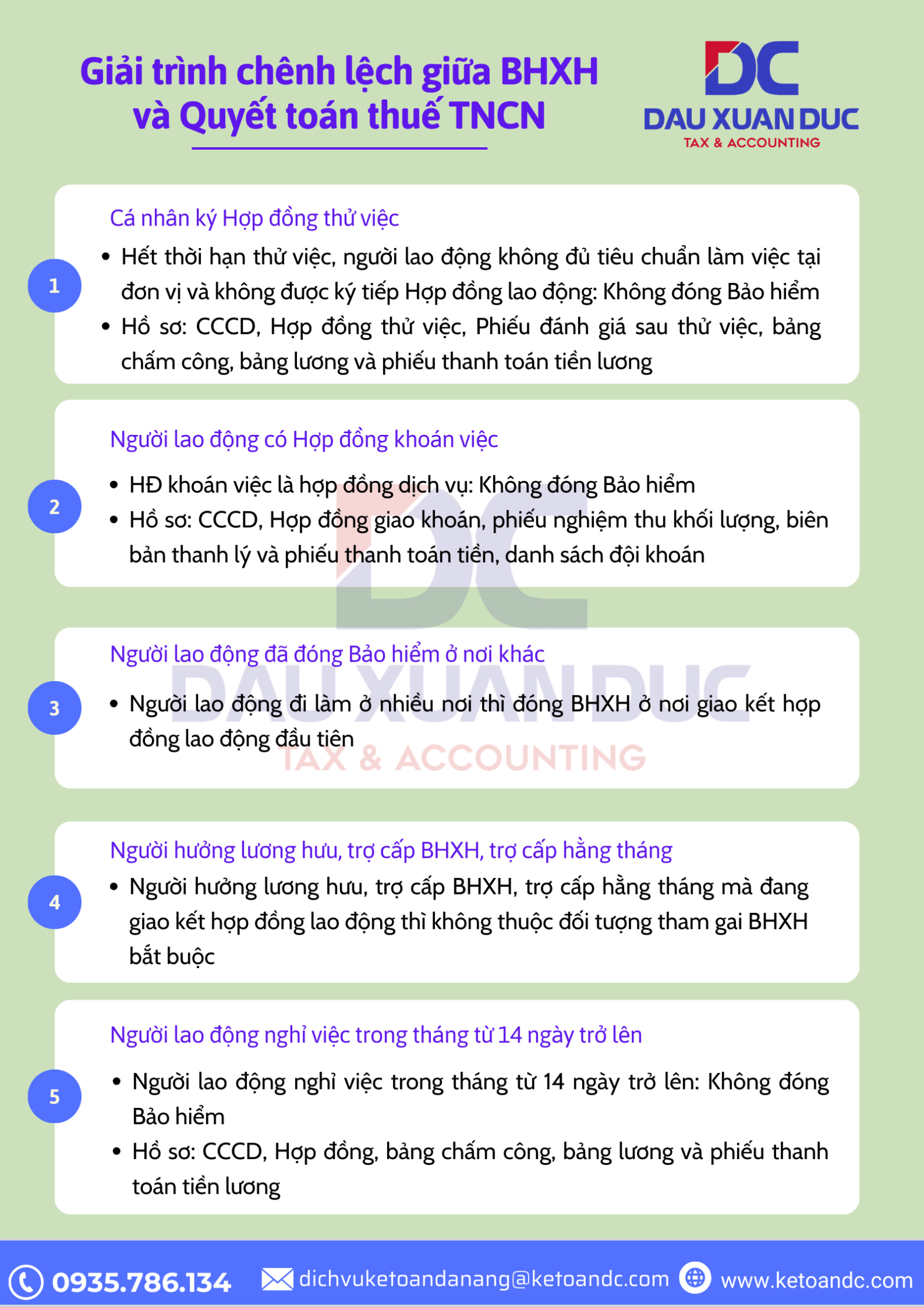

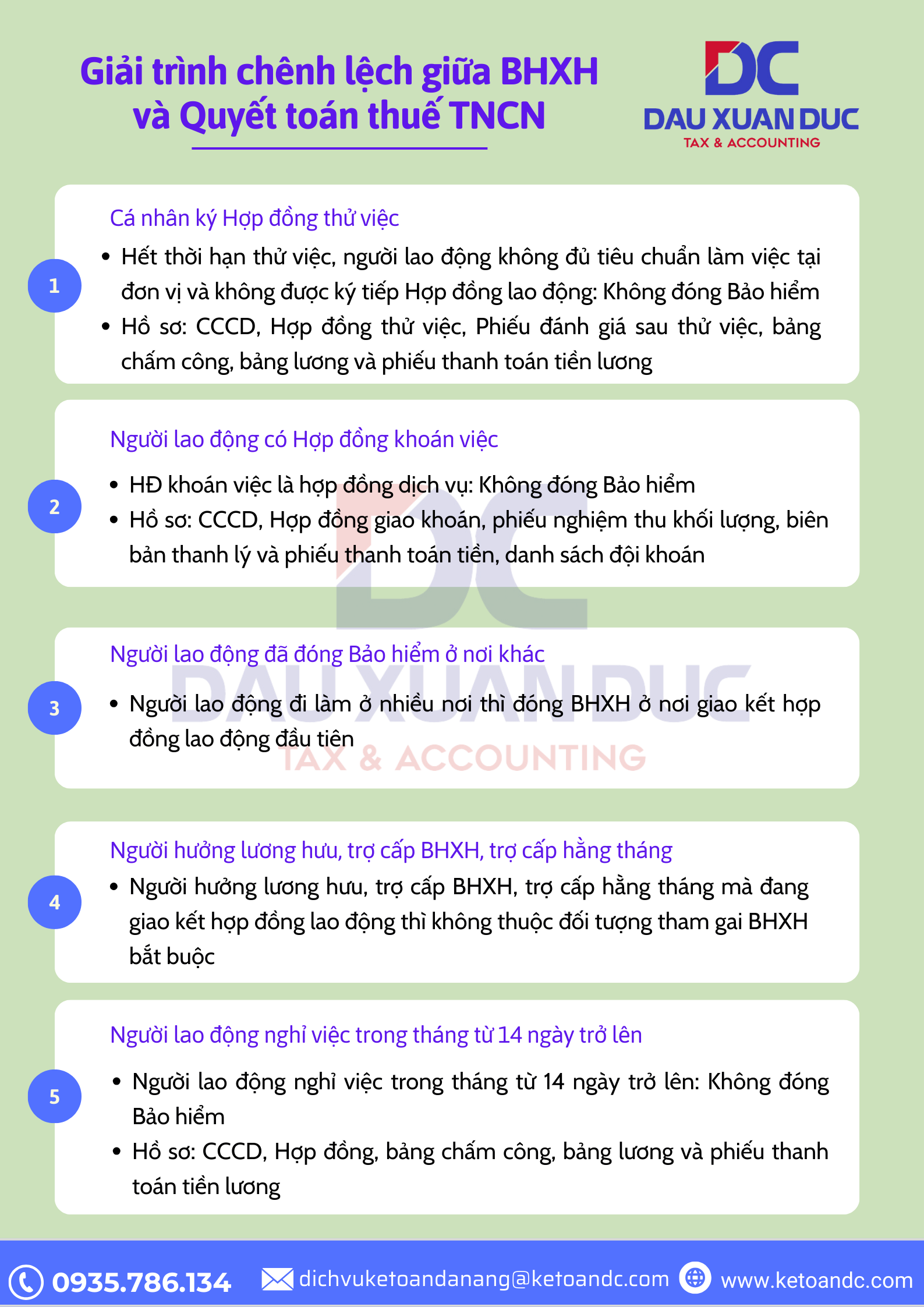

Chênh lệch giữa bảo hiểm và thuế thường xảy ra sau khi doanh nghiệp nộp tờ khai quyết toán thuế TNCN và nhận được thông báo của cơ quan BHXH yêu cầu giải trình khi số lượng Người lao động trên tờ khai thuế nhưng KHÔNG tham gia BHXH. Hôm nay, DC xin sẻ trường hợp Giải trình chênh lệch giữa BHXH và Quyết toán thuế TNCN.

Nguyên nhân

– Cá nhân ký Hợp đồng thử việc

– Người lao động có Hợp đồng khoán việc

– Người lao động đã đóng Bảo hiểm ở đơn vị khác

– Người hưởng lương hưu, trợ cấp BHXH, trợ cấp hằng tháng

– Người lao động nghỉ việc trong tháng từ 14 ngày trở lên

Giải quyết

– Bước 1: Rà soát lại hồ sơ liên quan đến BHXH như bảng chấm công, bảng lương, HĐLĐ, bảng trích nộp,…

-> Xem xét các giấy tờ trên đã tuân thủ đúng theo quy định của pháp luật chưa?

– Bước 2: Lập Bản giải trình cam kết theo mẫu 02 kèm theo quyết định 688.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Ngành Thuế sẽ rà soát 100% cá nhân, cơ sở bán hàng livestream

Công văn số 3441/TCT-TTKT ngày 5/8/2024 của Tổng cục Thuế về việc tiếp tục rà soát thông tin với các tổ chức, cá nhân bán hàng livestream trên các nền tảng xã hội (1 trang)

– Công văn này yêu cầu Cục thuế các tỉnh, thành phố tiến hành rà soát, thống kê toàn bộ các tổ chức, cá nhân bán hàng livestream trên địa bàn quản lý. Trên cơ sở đó, thực hiện nguyên tắc quản lý rủi ro trong quản lý thuế để thực hiện kiểm tra hồ sơ tại trụ sở Cơ quan thuế theo quy định, hoặc trường hợp phát hiện rủi ro thì thực hiện thanh tra, kiểm tra tại trụ sở người nộp thuế.

– Đồng thời, các Cục thuế phối hợp chặt chẽ với các cơ quan chức năng có liên quan để thực hiện quản lý chặt chẽ đối với các tổ chức, cá nhân này, giảm thiểu rủi ro trong công tác quản lý thuế. Trường hợp qua công tác rà soát, kiểm tra, thanh tra phát hiện những trường hợp tổ chức, cá nhân có dấu hiệu cố tình vi phạm pháp luật về thuế thì thực hiện chuyển hồ sơ sang Cơ quan Công an để xử lý theo quy định.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Sử dụng dịch vụ của nhà cung cấp nước ngoài trên Tiktok, khai thuế theo quy định nào

Căn cứ theo công văn số 3229/TCT-CS ngày 26/7/2024 của Tổng cục Thuế về chính sách thuế thu nhập doanh nghiệp .

Theo Tổng cục Thuế, đối với trường hợp Công ty ký kết hợp đồng với nhà cung cấp dịch vụ trên nền tảng Tiktok (nhà thầu nước ngoài) thì việc kê khai và nộp thuế của nhà cung cấp nước ngoài thực hiện theo quy định tại Điều 76, Điều 77, Điều 78, Điều 81 Thông tư số 80/2021/TT-BTC.

Trường hợp Công ty có chi trả thu nhập cho cá nhân thông qua nhà cung cấp dịch vụ ở nước ngoài, nếu khoản chi này đáp ứng các điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC thì được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Trường hợp Công ty chi trả tiền lương, tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng với tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Nguồn: Luật Việt Nam

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

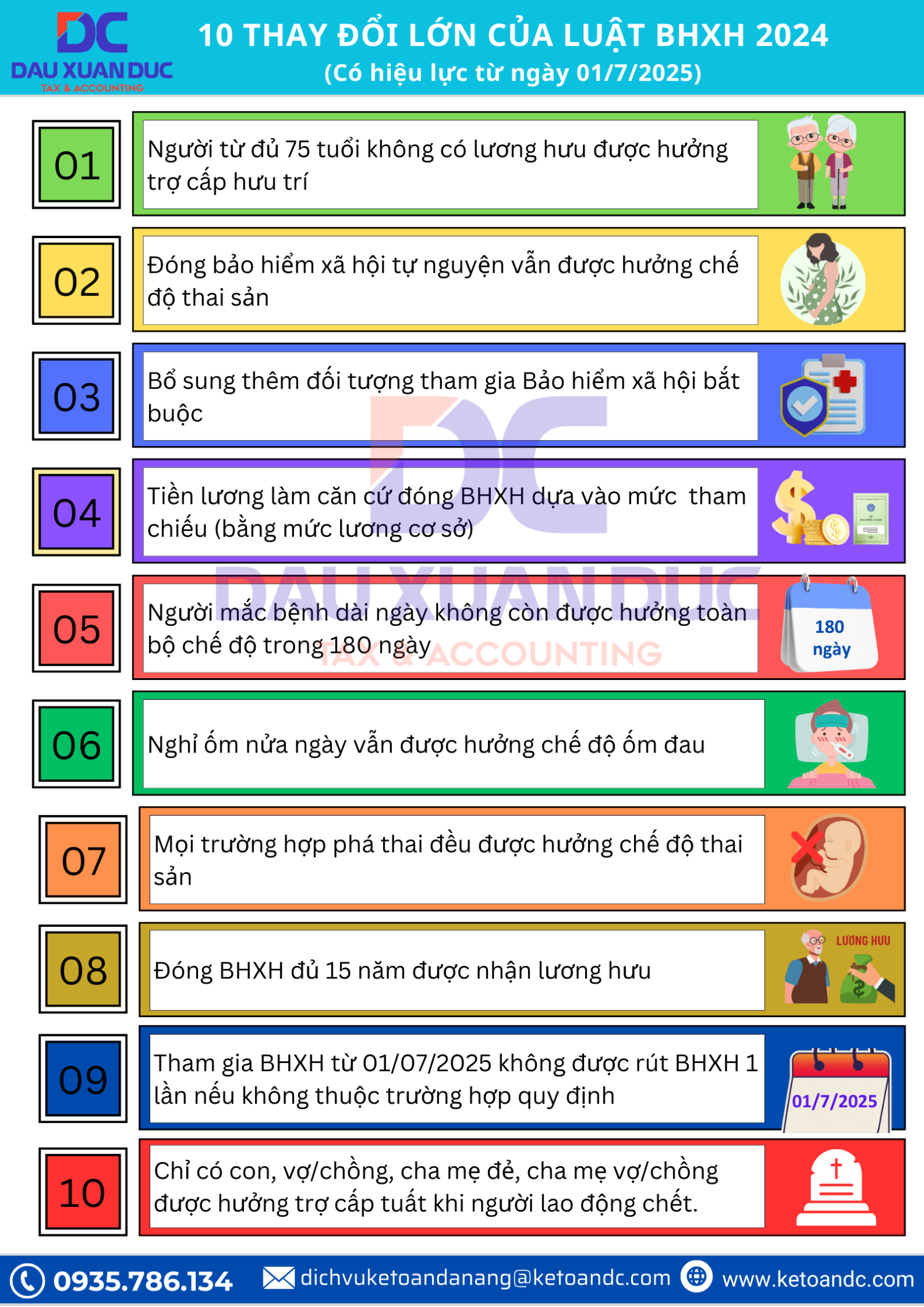

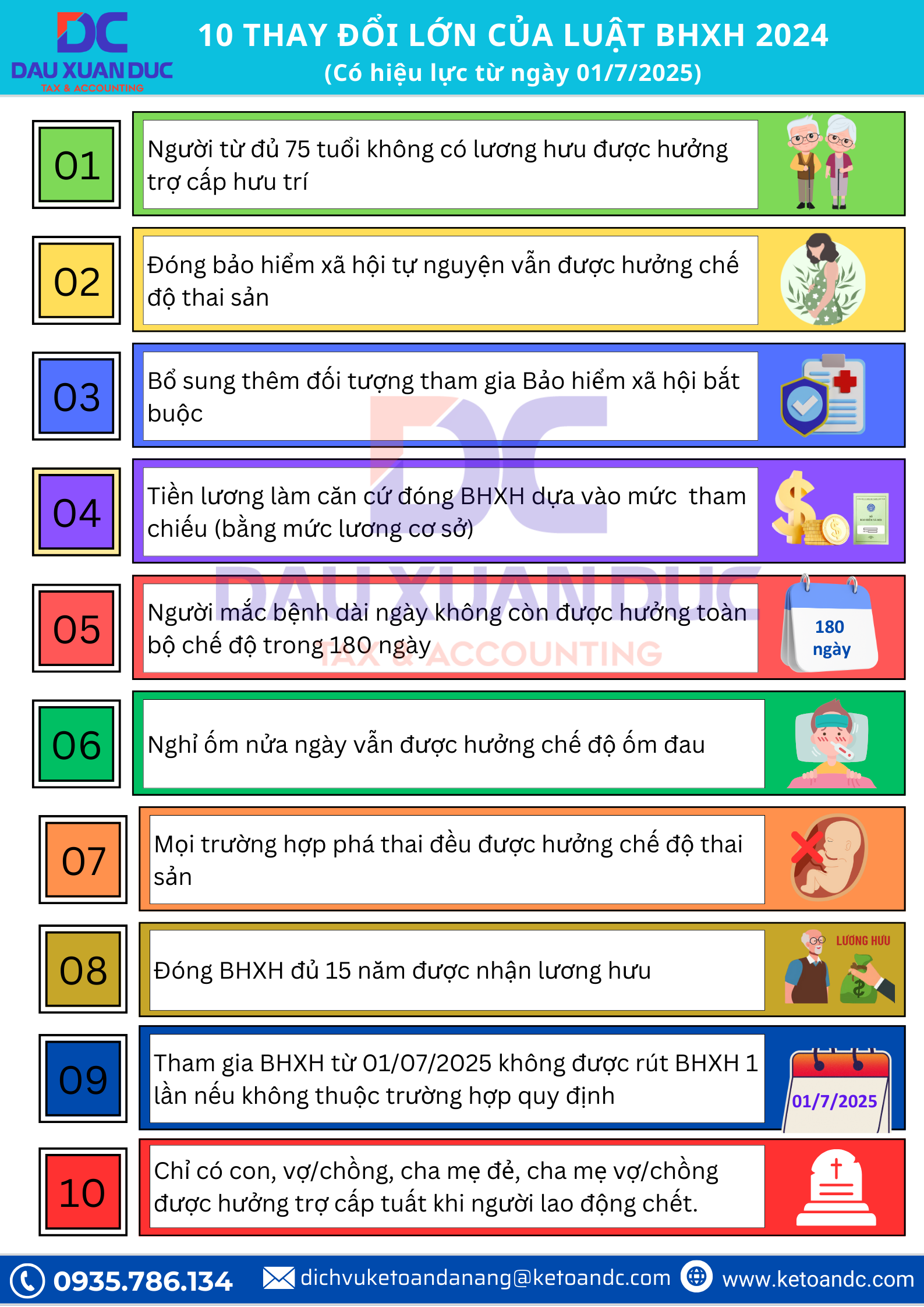

Luật Bảo hiểm xã hội (sửa đổi) vừa được Quốc hội thông qua và có hiệu lực từ ngày 01/7/2025 sẽ tăng thêm nhiều quyền, lợi ích cho người tham gia bảo hiểm xã hội.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

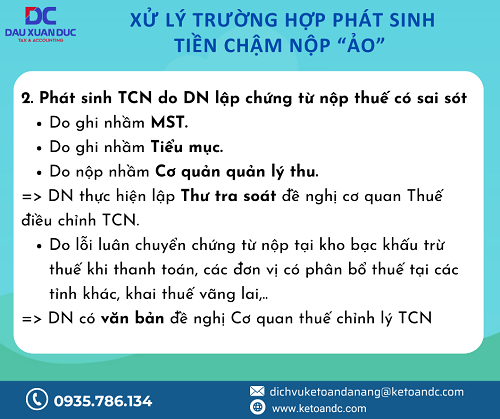

Hiện nay, có nhiều trường hợp doanh nghiệp phát sinh tiền chậm nộp “ảo” trong quá trình khai, nộp thuế.

– DC chia sẻ bài viết hướng dẫn cách Xử lý trường hợp phát sinh tiền chậm nộp “ảo”. Người nộp thuế cần thực hiện theo đúng thủ tục để yêu cầu cơ quan thuế tra soát và chỉnh lý lại tiền chậm nộp nếu có.

——————————— *MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

Luật Kinh doanh bất động sản năm 2023 sẽ chính thức có hiệu lực từ 1/8/2024. Trong đó, vấn đề được rất nhiều người dân quan tâm là TỪ 01/8 KHI CHO THUÊ NHÀ, NGƯỜI DÂN CÓ CẦN THÀNH LẬP DOANH NGHIỆP? 1. “Kinh doanh bất động sản”: là hoạt động nhằm mục đích tìm kiếm lợi nhuận thông qua việc bỏ vốn để tạo lập nhà ở, công trình xây dựng, quyền sử dụng đất đã có hạ tầng kỹ thuật trong dự án bất động sản để bán, chuyển nhượng; cho thuê, cho thuê lại, cho thuê mua nhà ở, công trình xây dựng; cho thuê, cho thuê lại quyền sử dụng đất đã có hạ tầng kỹ thuật trong dự án bất động sản; chuyển nhượng dự án bất động sản; kinh doanh dịch vụ bất động sản”. 2. Trường hợp nào phải/không phải thành lập doanh nghiệp khi kinh doanh BĐS:

– Điều 9 Luật Kinh doanh bất động sản năm 2023 quy định về điều kiện đối với tổ chức, cá nhân khi kinh doanh bất động sản.

+ Theo đó, tổ chức, cá nhân khi kinh doanh bất động sản phải thành lập doanh nghiệp theo quy định của pháp luật về doanh nghiệp hoặc thành lập hợp tác xã, liên hiệp hợp tác xã theo quy định của pháp luật về hợp tác xã, có ngành, nghề kinh doanh bất động sản (gọi chung là doanh nghiệp kinh doanh bất động sản).

– Trừ trường hợp quy định tại khoản 3 và khoản 4 Điều 9 Luật Kinh doanh bất động sản năm 2023.

Cụ thể, có 2 trường hợp không cần lập doanh nghiệp khi kinh doanh bất động sản bao gồm:

+ Cá nhân KINH DOANH BĐS QUY MÔ NHỎ thì không phải thành lập doanh nghiệp kinh doanh bất động sản nhưng phải kê khai nộp thuế theo quy định của pháp luật.

+ Tổ chức, cá nhân bán nhà ở, công trình xây dựng, phần diện tích sàn xây dựng trong công trình xây dựng không nhằm mục đích kinh doanh hoặc bán, cho thuê, cho thuê mua nhà ở, công trình xây dựng, phần diện tích sàn xây dựng trong công trình xây dựng dưới mức quy mô nhỏ thì không phải tuân thủ các quy định của Luật này nhưng phải kê khai nộp thuế theo quy định của pháp luật. Trường hợp cá nhân bán, cho thuê mua nhà ở, công trình xây dựng, phần diện tích sàn xây dựng trong công trình xây dựng thì còn phải thực hiện công chứng, chứng thực theo quy định tại khoản 5, Điều 44 của Luật này. 3. Thế nào là kinh doanh bất động sản quy mô nhỏ?

Trong Dự thảo Nghị định quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kinh doanh bất động sản, Bộ Xây dựng đề xuất phân tiêu chí đánh giá cá nhân kinh doanh bất động sản quy mô nhỏ theo 3 phương án. – Phương án 1:

– Cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua nhà ở có sẵn, nhà ở hình thành trong tương lai từ 3-5 nhà ở hoặc 3-5 căn hộ chung cư, trong vòng 1 năm.

– Cá nhân bán, chuyển nhượng, cho thuê, cho thuê mua công trình xây dựng có sẵn, công trình xây dựng hình thành trong tương lai từ 5-10 công trình xây dựng hoặc 5-10 phần diện tích sàn trong công trình xây dựng, trong 1 năm. – Phương án 2:

– Bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản thuộc quyền sở hữu, quyền sử dụng theo quy định của pháp luật có diện tích từ 1.000m2 đến 2.000m2 đất tại khu vực đô thị.

– Bán, chuyển nhượng, cho thuê, cho thuê mua bất động sản thuộc quyền sở hữu, quyền sử dụng theo quy định của pháp luật có diện tích từ 3.000m2 đến 5.000m2 đất tại khu vực nông thôn.

– Bán, cho thuê, cho thuê mua bất động sản thuộc quyền sở hữu, quyền sử dụng theo quy định của pháp luật có diện tích từ 1.000m2 đến 2.000m2 sàn xây dựng đối với nhà ở, công trình hỗn hợp có nhà ở.

– Bán, cho thuê, cho thuê mua bất động sản thuộc quyền sở hữu, quyền sử dụng theo quy định của pháp luật có diện tích từ 3.000m2 đến 5.000m2 sàn xây dựng đối với công trình xây dựng không có nhà ở.

– Phương án 3:

– Đầu tư xây dựng nhà ở riêng lẻ từ 2 tầng trở lên và có quy mô dưới 20 căn hộ để cho thuê theo quy định tại khoản 3 Điều 57 Luật Nhà ở số 27/2023/QH15.

– Bán, cho thuê mua nhà ở, công trình xây dựng có nguồn gốc là nhà ở, công trình xây dựng được nhận thừa kế.

– Bán, cho thuê mua nhà ở có nguồn gốc là nhà ở tình nghĩa, nhà ở tình thương, nhà đại đoàn kết mà cá nhân được cơ quan nhà nước, tổ chức, cá nhân tặng cho.KHI CHO THUÊ NHÀ NGƯỜI DÂN CÓ CẦN THÀNH LẬP DOANH NGHIỆP?

——————————— *Mọi chi tiết xin liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

Cũng như các hoạt động kinh doanh khác, việc bán khóa học cũng chịu sự quản lý của Nhà nước và phải nộp thuế theo quy định của pháp luật. Vậy bán khóa học phải nộp các khoản thuế nào?

Thuế thu nhập doanh nghiệp

– Doanh nghiệp có hoạt động kinh doanh bán khóa học phải nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật.

– Cá nhân tự mình bán khóa học cũng phải đăng ký kinh doanh và nộp thuế thu nhập doanh nghiệp do hoạt động bán khóa học không thuộc các trường hợp quy định tại khoản 1 Điều 3 Nghị định 39/2007/NĐ-CP.

– Theo hướng dẫn tại Công văn 81439/CT-HTr, các hoạt động giáo dục của doanh nghiệp trong lĩnh vực giáo dục – đào tạo, dạy nghề, y tế, văn hóa thể thao và môi trường, được cấp giấy chứng nhận đăng ký và hoạt động theo quy định của pháp luật, đáp ứng điều kiện về danh mục loại hình, tiêu chí quy mô và tiêu chuẩn thì thu nhập được áp dụng thuế suất thuế thu nhập doanh nghiệp 10% trong suốt thời gian hoạt động.

Thuế giá trị gia tăng

– Tại khoản 13 Điều 4 Thông tư 219/2013/TT-BTC quy định đối tượng KHÔNG chịu thuế gia tăng trong hoạt động giáo dục gồm:

Dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ và dạy các nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hóa, kiến thức chuyên môn nghề nghiệp.

– Trường hợp bán khóa học trong các lĩnh vực khác và không được cơ quan Nhà nước có thẩm quyền cấp giấy đăng ký hoạt động theo quy định của pháp luật thì thuộc đối tượng chịu thuế giá trị gia tăng là 10%. Ví dụ như các khóa học về kỹ năng sống, khóa học đầu tư tài chính online,…

Thuế thu nhập cá nhân

Tiền lương giáo viên, tiền lương nhân viên… từ việc bán khóa học sẽ phải nộp thuế thu nhập cá nhân nếu thu nhập vượt quá mức giảm trừ gia cảnh (mức giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng, đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng).

Nguồn: Luật Việt Nam

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Vừa làm quản lý vừa làm kế toán trưởng của doanh nghiệp được không? Đây là câu hỏi và thắc mắc của rất nhiều người? Hôm nay, DC chia sẻ bài viết giải đáp vấn đề này:

– Đối với Doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ sở hữu, doanh nghiệp không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa: pháp luật không hạn chế việc người đang quản lý, điều hành công ty không được làm kế toán/kế toán trưởng.

– Đối với Công ty TNHH hai thành viên trở lên, Công ty cổ phần (trừ trường hợp các Công ty này thuộc loại hình doanh nghiệp siêu nhỏ): Người đang là người quản lý doanh nghiệp không được đồng thời làm kế toán của Doanh nghiệp.

– Bởi theo quy định tại khoản 4 Điều 52, khoản 1 Điều 54 Luật Kế toán 88/2015/QH13:

Điều 52. Những người không được làm kế toán

– 4. Người đang là người quản lý, điều hành, thủ kho, thủ quỹ, người mua, bán tài sản trong cùng một đơn vị kế toán, trừ trong doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

– Khoản 3 Điều 19 Nghị định 174/2016/NĐ-CP hướng dẫn Luật Kế toán quy định:

Điều 19. Những người không được làm kế toán

– 3. Người đang làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản trong cùng một đơn vị kế toán, trừ trường hợp trong cùng doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các doanh nghiệp thuộc loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

Khoản 24 Điều 4 Luật Doanh nghiệp 59/2020/QH14 quy định:

– 24. Người quản lý doanh nghiệp là người quản lý doanh nghiệp tư nhân và người quản lý công ty, bao gồm chủ doanh nghiệp tư nhân, thành viên hợp danh, Chủ tịch Hội đồng thành viên, thành viên Hội đồng thành viên, Chủ tịch công ty, Chủ tịch Hội đồng quản trị, thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác theo quy định tại Điều lệ công ty.

=> Vì vậy, tùy vào từng loại hình doanh nghiệp để xác định người đó có được làm kế toán trưởng hay không và doanh nghiệp sẽ phải tự chịu trách nhiệm trong việc bổ nhiệm kế toán trưởng.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Với nhu cầu mở rộng quy mô hoạt động dịch vụ, Công ty Tài chính kế toán Đầu Xuân Đức cần tuyển thêm nhân sự cho vị trí Nhân viên kế toán thuế:

*Số lượng: 03 nhân sự

*Mô tả công việc:

– Thực hiện kê khai thuế GTGT, TNCN hàng tháng, quý.

– Thiết lập sổ sách, BCTC, BCQT thuế cuối năm.

– Lập hồ sơ hoàn thuế khi có phát sinh;

– Tính lương, kê khai, nộp BHXH và làm việc với cơ quan BHXH khi có yêu cầu.

– Phối hợp các phòng ban để cung cấp tài liệu, thông tin kế toán theo yêu cầu;

– Thực hiện các công việc khác theo yêu cầu của cấp quản lý trực tiếp;

– Luôn có giải pháp làm việc tư duy.

* Quyền lợi:

– Thu nhập: Lương CB + Phụ cấp + 35% doanh thu theo hợp đồng + thưởng từ 2 đến 4 tháng lương cuối năm và các khoản phụ cấp gồm: Tiền trách nhiệm, thâm niên, chuyên cần, thuê nhà, nuôi con nhỏ, thu nhập của tháng sau cao hơn tháng trước.

– Thưởng cuối năm tối thiểu 2 tháng tiền lương; lợi nhuận gia tăng

– Được tham gia đóng BHXH, BHYT, BHTN & hưởng đầy đủ các chế độ theo luật lao động (thai sản, ốm đau..) theo quy định Nhà nước;

– Được đào tạo liên tục, đa dạng các loại hình & phát triển bản thân. Tạo điều kiện tham gia các lớp học cập nhật kiến thức, lấy chứng chỉ Kế toán, định hướng trở thành nhân viên ĐẠI LÝ THUẾ .

– Được làm việc trong môi trường năng động, chuyên nghiệp, thường xuyên rèn luyện;

– Có chế độ hỗ trợ khi đi làm lại sau sinh.

* Yêu cầu:

– TN Đại học/Cao đẳng chuyên ngành Kế toán- Kiểm toán;

– Ưu tiên ứng viên có chứng chỉ Kế toán, Kiểm toán, chứng chỉ Đại lý Thuế.

– Ưu tiên ứng viên giỏi tin học văn phòng, excel,..

– Có kinh nghiệm từ 2 năm (khai thuế, đ/c thuế và lập sổ sách kế toán);

– Tính cách trung thực, năng động & có tinh thần cầu tiến;

* Hồ sơ xin việc:

– CV ứng viên;

– Đơn xin việc;

– Sơ yếu lý lịch;

– Các bằng cấp, chứng chỉ có liên quan, bảng điểm và các giấy chứng nhận khóa đào tạo, kinh nghiệm và thành tích (nếu có)…

* Các ứng viên quan tâm vui lòng gửi CV qua:

Email: dichvuketoan.dn43@gmail.com

(Ghi rõ: tiêu đề [HỌ TÊN – VỊ TRÍ ỨNG TUYỂN – SĐT]) khi gửi Email ứng tuyển.

Căn cứ theo quy định tại điểm b khoản 4 Điều 2 Thông tư 111/2013/TT-BTC, đã được sửa đổi, bổ sung tại Điều 4 Thông tư 25/2018/TT-BTC quy định các khoản thu nhập phải chịu thuế TNCN, trong đó có:

– Thu nhập từ việc chuyển nhượng chứng khoán, cụ thể gồm có: Thu nhập từ việc chuyển nhượng cổ phiếu, quyền mua cổ phiếu, tín phiếu, trái phiếu hay chứng chỉ quỹ hoặc các loại chứng khoán khác. Thu nhập từ việc chuyển nhượng cổ phiếu của các cá nhân trong Công ty cổ phần.

– Đồng thời, căn cứ theo quy định tại điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC, đã được sửa đổi, bổ sung tại Điều 16 Thông tư số 92/2015/TT-BTC thì các cá nhân thực hiện việc chuyển nhượng chứng khoán phải nộp thuế thu nhập cá nhân theo quy định với mức thuế suất là 0,1% được tính trên giá chuyển nhượng chứng khoán của từng lần chuyển nhượng.

– Theo các quy định trên, việc chuyển nhượng cổ phần được xác định với mức thuế TNCN là 0,1% tính trên giá trị chuyển nhượng của từng lần, chứ không phải chênh lệch của giá bán so với giá mua.

Như vậy, đối với trường hợp chuyển nhượng cổ phần thì phải đóng thuế TNCN với mức thuế suất nêu trên.

2.Tính thuế thu nhập cá nhân khi chuyển nhượng cổ phần thế nào?

Việc tính thuế thu nhập cá nhân khi chuyển nhượng cổ phần đối với cá nhân cư trú được quy định tại điểm a và điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC, đã được sửa đổi, bổ sung tại Điều 16 Thông tư 92/2015/TT-BTC.

-Theo đó, cách tính thuế TNCN đối với hoạt động chuyển nhượng cổ phần được thực hiện theo công thức dưới đây:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất.

-Trong đó:

(1) Thu nhập tính từ từ việc chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán của từng lần.

Giá chuyển nhượng chứng khoán trong trường hợp này được xác định cụ thể như sau:- Đối với chứng khoán của công ty đại chúng, được giao dịch trên Sở Giao dịch chứng khoán thì giá chuyển nhượng chứng khoán được xác định là giá được thực hiện ở Sở Giao dịch chứng khoán.

Giá thực hiện là giá chứng khoán, được xác định theo kết quả khớp lệnh hoặc giá được hình thành từ các giao dịch thỏa thuận tại Sở Giao dịch chứng khoán.

– Đối với chứng khoán không thuộc trường hợp trên thì giá chuyển nhượng được xác định là giá ghi trên hợp đồng chuyển nhượng/giá trị thực tế chuyển nhượng/giá ghi trong sổ sách kế toán của công ty có chứng khoán được chuyển nhượng, xác định tại thời điểm công ty lập báo cáo tài chính gần nhất theo quy định pháp luật về kế toán trước thời điểm tiến hành chuyển nhượng chứng khoán.

(2) Cá nhân chuyển nhượng chứng khoán phải nộp thuế thu nhập cá nhân theo mức thuế suất là 0,1% được tính trên giá trị chuyển nhượng chứng khoán của từng lần chuyển nhượng.

Theo quy định tại Điều 20 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân đối với thu nhập từ việc chuyển nhượng chứng khoán của cá nhân không cư trú được xác định bằng tổng số tiền mà cá nhân không cư trú đó nhận được từ chuyển nhượng chứng khoán tại các tổ chức/cá nhân Việt Nam nhân (x) thuế suất 0,1%, không phân biệt việc chuyển nhượng chứng khoán được thực hiện tại Việt Nam hay nước ngoài.

– Tổng số tiền mà cá nhân không cư trú tại Việt Nam được nhận từ chuyển nhượng phần vốn tại các tổ chức/cá nhân Việt Nam được xác định là giá chuyển nhượng chứng khoán không trừ bất kỳ khoản chi phí nào, bao gồm cả giá vốn.

– Giá chuyển nhượng trong từng trường hợp cụ thể được xác định như đối với cá nhân cư trú tại Việt Nam theo nội dung tại tiết a.1 điểm a khoản 2 Điều 11 Thông tư 111/2013/TT-BTC, đã được sửa đổi, bổ sung tại Điều 16 Thông tư 92/2015/TT-BTC.

3.Thời điểm xác định thuế TNCN khi chuyển nhượng cổ phần.

Căn cứ điểm c khoản 1 Điều 11 Thông tư 111/2013/TT-BTC, thời điểm xác định thuế thu nhập cá nhân khi chuyển nhượng cổ phần được quy định như sau:

– Đối với chứng khoán của công ty đại chúng được giao dịch trên Sở Giao dịch chứng khoán: Thời điểm xác định thuế thu nhập cá nhân là thời điểm mà người nộp thuế nhận được thu nhập từ việc chuyển nhượng chứng khoán.

– Đối với chứng khoán của công ty đại chúng mà không thực hiện việc giao dịch trên Sở Giao dịch chứng khoán, chỉ thực hiện việc chuyển quyền sở hữu thông qua hệ thống chuyển quyền ở Trung tâm lưu ký chứng khoán: Thời điểm xác định thuế thu nhập cá nhân là thời điểm chuyển quyền sở hữu chứng khoán ở Trung tâm lưu ký chứng khoán.

– Đối với chứng khoán không thuộc một trong các trường hợp nêu trên: Thời điểm xác định thuế thu nhập cá nhân là thời điểm mà hợp đồng chuyển nhượng chứng khoán có hiệu lực pháp luật.

(Nguồn st: Luật Việt Nam)

———————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế

– Ngày 26/06/2024, Quốc hội đã thông qua Nghị quyết 136/2024/QH15 về tổ chức chính quyền đô thị và thí điểm cơ chế, chính sách đặc thù phát triển thành phố Đà Nẵng.

– Cụ thể tại khoản 1 Điều 14 Nghị quyết 136/2024/QH15, Đà Nẵng sẽ có những chính sách sau đây trong việc hỗ trợ hoạt động đổi mới sáng tạo và khởi nghiệp, vi mạch bán dẫn, trí tuệ nhân tạo:

(i) Miễn thuế thu nhập doanh nghiệp trong thời hạn 05 năm từ thời điểm phát sinh thuế thu nhập phải nộp đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo; thu nhập từ hoạt động hỗ trợ khởi nghiệp đổi mới sáng tạo đối với tổ chức khoa học và công nghệ, Trung tâm Hỗ trợ khởi nghiệp đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo phát sinh trên địa bàn Thành phố.

Trường hợp doanh nghiệp thuộc đối tượng áp dụng thuế tối thiểu toàn cầu thì thực hiện nộp thuế theo quy định tương ứng;

(ii) Miễn thuế thu nhập cá nhân của cá nhân, thuế thu nhập doanh nghiệp của tổ chức có khoản thu nhập từ chuyển nhượng cổ phần, vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố chưa thực hiện chào bán chứng khoán ra công chúng theo quy định của pháp luật về chứng khoán; thời hạn miễn thuế là 05 năm kể từ thời điểm cá nhân, tổ chức có hoạt động góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố;

(iii) Miễn thuế thu nhập cá nhân trong thời hạn 05 năm đối với thu nhập từ lương, tiền công của chuyên gia, nhà khoa học, người có tài năng, cá nhân hoạt động khởi nghiệp đổi mới sáng tạo, hoạt động trong lĩnh vực thiết kế, sản xuất, đóng gói, kiểm thử vi mạch bán dẫn, trí tuệ nhân tạo làm việc tại doanh nghiệp khởi nghiệp sáng tạo, tổ chức khoa học và công nghệ, Trung tâm Hỗ trợ khởi nghiệp đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo, doanh nghiệp vi mạch bán dẫn, trí tuệ nhân tạo trên địa bàn Thành phố;

(iv) Hỗ trợ không hoàn lại từ nguồn ngân sách Thành phố chi phí phát triển dự án khởi nghiệp sáng tạo gồm: chi phí tổ chức hoạt động tuyển chọn dự án; chi phí thuê chuyên gia; tiền công lao động trực tiếp; dịch vụ hỗ trợ khởi nghiệp đổi mới sáng tạo; chi phí sử dụng cơ sở kỹ thuật, cơ sở ươm tạo, khu làm việc chung; chi phí ươm tạo, nghiên cứu phát triển, hoàn thiện công nghệ, sản xuất thử nghiệm sản phẩm khởi nghiệp đổi mới sáng tạo;

(v) Hội đồng nhân dân Thành phố quy định các lĩnh vực ưu tiên; tiêu chí, điều kiện, trình tự, thủ tục, nội dung hoạt động khởi nghiệp đổi mới sáng tạo, hoạt động hỗ trợ khởi nghiệp đổi mới sáng tạo, hoạt động trong lĩnh vực thiết kế, sản xuất, đóng gói, kiểm thử vi mạch bán dẫn, trí tuệ nhân tạo của các đối tượng quy định tại (i), (ii) và (iii); trình tự, thủ tục, điều kiện, số lượng, nội dung và mức hỗ trợ quy định tại (iv).

Như vậy, sẽ có 03 chính sách miễn thuế trong đầu tư phát triển trí tuệ nhân tạo ở Đà Nẵng.

Lưu ý: Sau khi kết thúc thời gian thực hiện thí điểm nêu trên, nếu thời gian miễn thuế cho các đối tượng theo quy định tại (i), (ii) và (iii) chưa kết thúc thì tiếp tục thực hiện cho đến khi kết thúc thời gian miễn thuế. (Điểm b khoản 2 Điều 17 Nghị quyết 136/2024/QH15)

(Nguồn st: Thư viện pháp luật)

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế

BÊN BÁN TỰ Ý HỦY HÓA ĐƠN ĐÃ KÊ KHAI THUẾ, XỬ LÝ THẾ NÀO?

Trường hợp bên bán tự ý hủy hóa đơn đã kê khai, hóa đơn này được xem là hóa đơn bất hợp pháp và bên mua sẽ phải giải trình, bổ sung thông tin, tài liệu chứng minh giao dịch có xảy ra.

Căn cứ quy định tại khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP, điểm b khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, mọi hóa đơn điện tử đã gửi cho người mua thì không được hủy ngoại trừ trường hợp hủy/chấm dứt cung cấp dịch vụ đối với dịch vụ thu tiền trước/trong khi cung cấp dịch vụ.

Đồng thời, theo hướng dẫn tại Công văn 1952/CTBDU-TTHT năm 2023, trường hợp bên bán tự hủy mà không thông báo với bên mua/không có thỏa thuận giữa 02 bên thì hóa đơn trên được xem là hóa đơn bất hợp pháp.

Người mua không được kê khai khấu trừ thuế giá trị gia tăng và hạch toán vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Trường hợp 1: Bên bán tự ý hủy hóa đơn đã kê khai thuế, không thông báo cho bên mua, có thể bên mua sẽ phải giải trình về việc sử dụng hóa đơn bất hợp pháp.

Theo đó, bên mua khi có Công văn mời lên làm việc về hóa đơn bất hợp pháp, doanh nghiệp bên mua cần chuẩn bị hồ sơ gồm:

– Bản điện tử/Bản in chuyển đổi của hóa đơn điện tử;

– Hợp đồng mua bán, đơn đặt hàng…;

– Chứng từ thanh toán (tiền mặt/chuyển khoản);

– Biên bản giao nhận hàng hóa, Phiếu xuất kho, Biên bản nghiệm thu…;

– Sổ chi tiết kho hàng…

Nói chung, doanh nghiệp phải chứng minh được giao dịch là có thật, đúng quy định thì sẽ được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Trường hợp 2: Bên bán hủy nhầm hóa đơn, 02 bên lập biên bản thỏa thuận ghi rõ sai sót, sau đó bên bán lập hóa đơn thay thế cho hóa đơn đã bị hủy nhầm. Hóa đơn thay thế phải có dòng chữ:

“Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…”

-Vì đã kê khai thuế nên nếu kê khai bổ sung mà không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu liên quan, không phải nộp Tờ khai bổ sung.

Lưu ý:

– Để tránh rắc rối, bên mua nên đăng ký cung cấp thông tin qua email về việc hủy hóa đơn với cơ quan thuế.

– Đồng thời, khi ký kết hợp đồng kinh tế, các công ty nên có điều khoản về việc lập văn bản thỏa thuận trước khi hủy/điều chỉnh/thay thế hóa đơn.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC