1. Theo quy định tại Điều 10 Nghị định 10/2022/NĐ-CP và các văn bản hướng dẫn thi hành thì không có điều khoản nào quy định về việc miễn lệ phí trước bạ khi cha mẹ chuyển nhượng nhà, đất cho con mà chỉ được miễn lệ phí trước bạ khi nhận thừa kế hoặc nhận tặng cho.

Vậy trường hợp mua đất của bố mẹ thì phải nộp lệ phí trước bạ theo quy định. Lệ phí này được tính dựa trên giá trị chuyển nhượng quyền sử dụng đất.

2. Hồ sơ khai lệ phí trước bạ

– Bản chính tờ khai lệ phí trước bạ theo Mẫu (Mẫu số 01)

– Bản sao hợp lệ giấy tờ chứng minh nhà, đất có nguồn gốc hợp pháp theo quy định của pháp luật.

– Bản sao hợp đồng chuyển nhượng.

—————————————–

Mọi vấn đề thắc mắc cần tư vấn và hỗ trợ, liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Theo Nghị định 114/2024/NĐ-CP, có hiệu lực từ ngày 30/10/2024, việc cho thuê tài sản công sẽ phải nộp một khoản tiền vào ngân sách Nhà nước.

– Cụ thể, Khoản 39 Điều 1 của Nghị định này bổ sung quy định về nghĩa vụ tài chính, bao gồm thuế, phí, lệ phí và các khoản đóng góp khác, đối với các đơn vị sự nghiệp công lập khi sử dụng tài sản công cho mục đích cho thuê, kinh doanh, hoặc liên doanh vào Điều 43 của Nghị định 151/2017/NĐ-CP.

+ Chi phí khấu hao sẽ tuân theo quy định của Bộ Tài chính.

+ Ngoài các khoản thuế, phí, lệ phí, các đơn vị phải nộp tối thiểu 2% doanh thu vào ngân sách Nhà nước từ các hoạt động cho thuê, kinh doanh hoặc liên kết. Mức cụ thể sẽ dựa trên đề án sử dụng tài sản công cho các mục đích này.

– Tuy nhiên, các đơn vị sự nghiệp công lập hoạt động trong các lĩnh vực như văn hóa, y tế, giáo dục và đào tạo, thể dục thể thao, khoa học công nghệ và môi trường sẽ được miễn nộp khoản tiền này.

– Đơn vị sự nghiệp công lập không phải nộp tiền thuê đất khi sử dụng tài sản gắn liền với đất vào mục đích kinh doanh, cho thuê, liên doanh, liên kết trừ thuộc đối tượng thuê đất và thực hiện nộp tiền thuê đất cho Nhà nước.

—————————————–

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Chúng ta hay nghe nhiều đến các hành vi trốn thuế và nhiều bạn hay nhầm lẫn và nghĩ rằng 2 cụm từ này có nghĩa giống nhau. Tuy nhiên, hai hành vi này tuy có vẻ tương đồng nhưng lại có sự khác biệt rõ ràng về bản chất và hậu quả pháp lý.

– DC sẽ chia sẻ với bạn rõ hơn về vấn đề này.

hai hành vi này tuy có vẻ tương đồng nhưng lại có sự khác biệt rõ ràng về bản chất và hậu quả pháp lý.

—————————————–

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

– Doanh nghiệp tư nhân và hộ kinh doanh là hai hình thức tổ chức kinh doanh đơn giản trong các loại hình chủ thể kinh doanh theo quy định của pháp luật Việt Nam. Vậy làm thế nào để Phân biệt Hộ kinh doanh và Doanh nghiệp tư nhân.

– Bên cạnh nhiều điểm tương đồng như không có tư cách pháp nhân, chủ doanh nghiệp chịu trách nhiệm vô hạn về hoạt động kinh doanh, không được phát hành chứng khoán thì cũng có những điểm khác biệt đặc trưng cho mỗi loại hình.

– DC chia sẻ cho bạn đọc những điểm phân biệt giữa DNTN và HKD cụ thể bên dưới.

—————————————–

Mọi vấn đề thắc mắc cần tư vấn và hỗ trợ, liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Người đại diện theo pháp luật? Người đại diện pháp luật cũ?

– Theo quy định tại khoản 1 Điều 12 Luật Doanh nghiệp 2020 quy định cụ thể như sau: “Người đại diện theo pháp luật của doanh nghiệp là cá nhân đại diện cho doanh nghiệp thực hiện các quyền và nghĩa vụ phát sinh từ giao dịch của doanh nghiệp, đại diện cho doanh nghiệp với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền lợi, nghĩa vụ liên quan trước Trọng tài, Tòa án và các quyền, nghĩa vụ khác theo quy định của pháp luật”.

– Vậy chúng ta có thể hiểu, người đại diện pháp luật cũ là người đã từng giữ vai trò đại diện pháp luật cho một doanh nghiệp trong quá khứ nhưng hiện không còn đảm nhận vai trò đó nữa. Việc thay đổi người đại diện pháp luật có thể diễn ra khi doanh nghiệp thay đổi cấu trúc quản lý, bổ nhiệm người mới hoặc do các lý do cá nhân khác như người cũ từ chức, chuyển nhượng quyền quản lý, hoặc vì các lý do pháp lý khác.

Người đại diện pháp luật cũ có bị tạm hoãn xuất cảnh do doanh nghiệp nợ thuế?

– Theo quy định tại khoản 5 Điều 36 Luật xuất cảnh, nhập cảnh số 49/2019/QH14 và khoản 7 Điều 124 Luật Quản lý thuế số 38/2019/QH14 thì người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế nợ thuế thuộc trường hợp bị tạm hoãn xuất cảnh.

Tuy nhiên, nếu CÓ ĐỦ CĂN CỨ để xác định tại thời điểm cơ quan thuế ban hành thông báo tạm hoãn xuất cảnh, cá nhân không còn là người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thì NGƯỜI ĐÓ KHÔNG BỊ TẠM HOÃN XUẤT CẢNH.

———————————————-

Mọi vấn đề thắc mắc và cần hỗ trợ, liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

ĐẠI HỘI ĐẠI BIỂU HỘI DOANH NGHIỆP QUẬN THANH KHÊ LẦN THỨ III, NHIỆM KỲ 2024 – 2029.

– Ngày 21/9/2024, Ông Đầu Xuân Đức – Chủ tịch Hội đồng thành viên công ty TNHH DV Tài chính Kế toán Đầu Xuân Đức – Ủy viên BCH Hội doanh nghiệp quận Thanh Khê tham dự ĐẠI HỘI ĐẠI BIỂU HỘI DOANH NGHIỆP QUẬN THANH KHÊ LẦN THỨ III, NHIỆM KỲ 2024 – 2029. Đây là sự kiện quan trọng của Hội DN Quận Thanh Khê nhằm tổng kết kết quả hoạt động và thực hiện nhiệm vụ của Hội nhiệm kỳ II. Đồng thời, đưa ra định hướng và nhiệm vụ phát triển kinh tế, kết nối cộng đồng DN và thúc đẩy hoạt động sản xuất kinh doanh của Hội trong khu vực Quận nói riêng và cả nước nói chung, nhiệm kỳ 2024-2029.

– Tại Đại hội, Ông Đầu Xuân Đức cùng các đại biểu đã thảo luận và đưa ra những giải pháp phát triển mới cho nhiệm kỳ mới, đồng thời lắng nghe các ý kiến đóng góp từ các doanh nghiệp hội viên.

– Với vai trò là Ủy viên BCH Hội DN quận Thanh Khê nhiệm kỳ 2019-2024 và cũng là một nhà lãnh đạo có tâm huyết, ông Đầu Xuân Đức đã trực tiếp chia sẻ bài tham luận “QUẢN LÝ THUẾ TRONG THỜI KỲ CHUYỂN ĐỔI SỐ VÀ CÁC RỦI RO DOANH NGHIỆP GẶP PHẢI”. Bài tham luận với những nội dung hết sức quan trọng và thiết thực cho cộng đồng DN trong việc tiếp cận, nắm bắt kịp thời và áp dụng đúng các quy định, pháp luật về chế độ kế toán – thuế trong thời kỳ công nghệ số hiện nay, giúp các DN tránh gặp phải những rủi ro đáng tiếc, đồng thời tạo ra môi trường kinh doanh bình đẳng, tăng cường hợp tác và phát triển bền vững.

– Với tinh thần trách nhiệm cao và những đóng góp cho sự phát triển của DN trong nhiệm kỳ vừa qua, Ông Đầu Xuân Đức đã được tín nhiệm bầu vào các vị trí sau:

1. Ủy viên Ban thường vụ Hội Doanh nghiệp Quận Thanh Khê lần III, nhiệm kỳ 2024–2029.

2. Trưởng Ban kiểm tra Hội Hội Doanh nghiệp Quận Thanh Khê lần III, nhiệm kỳ 2024–2029.

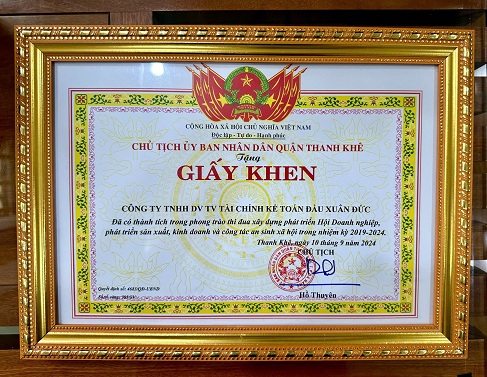

– Đặc biệt, Công ty TNHH Dịch vụ Tài chính Kế toán Đầu Xuân Đức còn được Chủ tịch UBND quận Thanh Khê tặng Giấy khen vì đã có thành tích trong phong trào thi đua xây dựng phát triển Hội doanh nghiệp, phát triển sản xuất, kinh doanh và công tác an sinh xã hội trong nhiệm kỳ 2019-2024.

Đây là sự ghi nhận xứng đáng cho những nỗ lực không ngừng của Công ty Tài chính kế toán Đầu Xuân Đức trong việc thúc đẩy hoạt động sản xuất kinh doanh và xây dựng mối quan hệ bền vững giữa các doanh nghiệp trong khu vực.

Thông qua đại hội lần này, Công ty TNHH Dịch vụ Tài chính Kế toán Đầu Xuân Đức cam kết sẽ tiếp tục đồng hành cùng Hội Doanh nghiệp Quận Thanh Khê, đóng góp tích cực vào sự phát triển kinh tế địa phương, mang lại nhiều giá trị cho XH và cộng đồng DN.

———————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

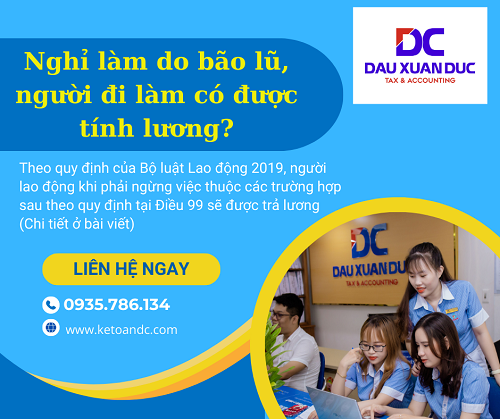

Đến mùa mưa bão, tình hình thời tiết diễn biến phức tạp và nguy hiểm nên nhiều nơi phải cho người lao động nghỉ việc tránh bão lũ nhằm đảm bảo an toàn về người và tài sản. Vậy nghỉ làm do bão lũ, người đi làm có được tính lương?

Theo quy định của Bộ luật Lao động 2019, người lao động khi phải ngừng việc thuộc các trường hợp quy định tại Điều 99 sau đây sẽ được trả lương:

Nếu do lỗi của người sử dụng lao động thì người lao động được trả đủ tiền lương theo hợp đồng lao động;

Nếu do lỗi của người lao động thì người đó không được trả lương; những người lao động khác trong cùng đơn vị phải ngừng việc thì được trả lương theo mức do hai bên thỏa thuận nhưng không được thấp hơn mức lương tối thiểu;

Nếu vì sự cố về điện, nước mà không do lỗi của người sử dụng lao động hoặc do thiên tai, hỏa hoạn, dịch bệnh nguy hiểm, địch họa, di dời địa điểm hoạt động theo yêu cầu của cơ quan nhà nước có thẩm quyền hoặc vì lý do kinh tế thì hai bên thỏa thuận về tiền lương ngừng việc như sau:

a) Trường hợp ngừng việc từ 14 ngày làm việc trở xuống thì tiền lương ngừng việc được thỏa thuận không thấp hơn mức lương tối thiểu;

b) Trường hợp phải ngừng việc trên 14 ngày làm việc thì tiền lương ngừng việc do hai bên thỏa thuận nhưng phải bảo đảm tiền lương ngừng việc trong 14 ngày đầu tiên không thấp hơn mức lương tối thiểu.

Trường hợp người lao động phải ngừng việc vì thiên tai theo yêu cầu của cơ quan nhà nước có thẩm quyền sẽ được hưởng tiền lương ngừng việc theo thỏa thuận giữa người lao động và người sử dụng lao động thỏa thuận theo quy định trên.

———————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

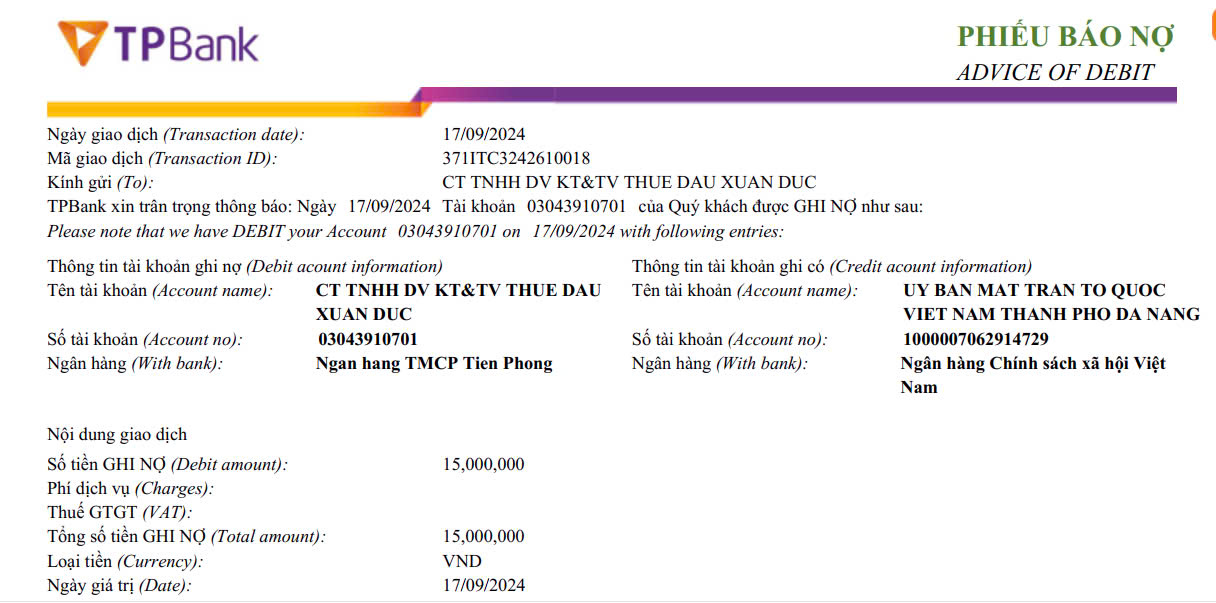

Ngày 16/9/2024, Công ty TNHH Dịch vụ Tư vấn Tài chính Kế toán Đầu Xuân Đức (DC) tổ chức phát động quyên góp giúp đỡ bà con miền Bắc bị thiệt hại do bão Yagi gây ra vừa qua.

– Chỉ trong 01 ngày, buổi phát động đã nhận được sự hưởng ứng và sẻ chia của không chỉ CBNV DC, mà còn của các bạn đang Học việc tại DC. Sau buổi phát động, DC đã đóng góp được Tổng số tiền là 15.000.000đ. Món quà tuy nhỏ nhưng chứa đựng tình cảm và sự yêu thương của toàn thể mọi người ở DC.

– Và ngay sáng hôm nay, ngày 17/9/2024. DC đã gửi số tiền này đến Ủy Ban Mặt Trận Tổ Quốc Việt Nam Thành Phố Đà Nẵng.

DC xin cảm ơn tấm lòng của toàn thể CBNV, Học việc tại DC đã cùng lan tỏa yêu thương và chung tay góp sức giúp đồng bào bị thiên tai bão lụt vượt qua những đau thương, mất mát và khắc phục hậu quả do bão lũ gây ra.

Chúc cho đồng bào miền Bắc, bà con vùng bão lũ sớm vượt qua những đau thương, mất mát, khó khăn và sớm khắc phục những hậu quả nặng nề do bão lũ gây ra.

TRỐN THUẾ KHI LIVESTREAM BÁN HÀNG SẼ CHUYỂN HỒ SƠ CHO CƠ QUAN CÔNG AN XỬ LÝ

Ngày 05 tháng 8 năm 2024 Tổng Cục thuế đã có Công văn 3441/TCT-TTKT năm 2024 tiếp tục rà soát thông tin với các tổ chức, cá nhân bán hàng livestream trên các nền tảng xã hội.

– Theo đó, vào ngày 10/4/2024, Tổng cục Thuế đã ban hành Công văn 1459/TCT-TTKT gửi Cục Thuế các tỉnh, thành phố: Hà Nội, TP. Hồ Chí Minh, Thái Nguyên về việc chuyển thông tin một số tổ chức, cá nhân có thu nhập thông qua hình thức bán hàng livestream trên nền tảng Youtube, Facebook, Tiktok,… tới các Cục Thuế để thực hiện rà soát, xác minh, xử lý theo quy định.

*Trên cơ sở kết quả triển khai thực hiện của các Cục Thuế, Tổng cục Thuế yêu cầu các Cục Thuế tiếp tục:

– Thực hiện rà soát, thống kê toàn bộ các tổ chức, cá nhân bán hàng livestream trên địa bàn quản lý.

*Trên cơ sở đó, thực hiện nguyên tắc quản lý rủi ro trong quản lý thuế để thực hiện kiểm tra hồ sơ tại trụ sở Cơ quan thuế theo quy định, trường hợp phát hiện rủi ro thì thực hiện thanh tra, kiểm tra tại trụ sở người nộp thuế theo quy định.

– Phối hợp chặt chẽ với các cơ quan chức năng có liên quan để thực hiện quản lý chặt chẽ đối với các tổ chức, cá nhân này, giảm thiểu rủi ro trong công tác quản lý thuế.

*Trường hợp qua công tác rà soát, kiểm tra, thanh tra phát hiện những trường hợp tổ chức, cá nhân có dấu hiệu cố tình vi phạm pháp luật về thuế thực hiện chuyển hồ sơ sang Cơ quan Công an để xử lý theo quy định của pháp luật.

*Trường hợp nhận được đề nghị từ Cục Thuế các tỉnh thành phố địa phương khác về việc phối hợp rà soát tổ chức, cá nhân có thu nhập cao thông qua hình thức bán hàng livestream, Tổng cục Thuế đề nghị Cục Thuế tích cực, nghiêm túc thực hiện công tác phối hợp.

———————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hóa đơn điều chỉnh giảm có được ghi số âm không? Đây là câu hỏi được nhiều bạn thắc mắc hiện nay, DC viết bài này để giải quyết những thắc mắc trên:

1. Các trường hợp xuất hóa đơn điều chỉnh giảm

*Trường hợp 1: Hóa đơn đã lập có sai sót

Theo điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP trường hợp hóa đơn điện tử đã lập có sai sót về thành tiền, thuế suất GTGT, tiền thuế,… cao hơn thực tế thì doanh nghiệp cần xuất hóa đơn điều chỉnh giảm hoặc xuất hóa đơn thay thế.

*Trường hợp 2: Doanh nghiệp thực hiện giảm giá hàng bán

Trường hợp sau khi lập hóa đơn và hạch toán doanh thu, doanh nghiệp phát hiện hàng lỗi, chất lượng thấp và quyết định giảm giá cho khách hàng thì sẽ phát hành một hóa đơn điều chỉnh giảm giá trị cho hóa đơn ban đầu.

*Trường hợp 3: Doanh nghiệp thực hiện chương trình chiết khấu thương mại

Trường hợp số tiền chiết khấu cuối cùng khi kết thúc chương trình bán hàng lớn hơn các khoản đã giảm cho khách hàng trước đó thì được lập hóa đơn điều chỉnh giảm.

*Trường hợp 4: Khi điều chỉnh giảm doanh thu

Doanh nghiệp thực hiện quyết toán sau công tác xây dựng, lắp đặt thấp hơn giá trị tạm tính ban đầu.

2. Hóa đơn điều chỉnh giảm có được ghi số âm không

– Căn cứ theo điểm e khoản 1 Điều 7 Thông tư 78/2021/TT-BTC quy định: Riêng đối với nội dung về giá trị trên hóa đơn có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

(Trước đây, hóa đơn điều chỉnh không được ghi dấu âm, tuy nhiên từ ngày 01/7/2022, hóa đơn điều chỉnh giảm được ghi dấu âm đúng với thực tế điều chỉnh).

Như vậy, khi phát hiện hóa đơn điện tử có sai sót phải lập hóa đơn điều chỉnh thì nội dung điều chỉnh giảm được ghi dấu âm đúng với thực tế điều chỉnh.

———————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

ĐẠI HỘI ĐẠI BIỂU HỘI DOANH NGHIỆP QUẬN THANH KHÊ LẦN THỨ III, NHIỆM KỲ 2024 – 2029.

– Ngày 21/9/2024, Ông Đầu Xuân Đức – Chủ tịch Hội đồng thành viên công ty TNHH DV Tài chính Kế toán Đầu Xuân Đức – Ủy viên BCH Hội doanh nghiệp quận Thanh Khê tham dự ĐẠI HỘI ĐẠI BIỂU HỘI DOANH NGHIỆP QUẬN THANH KHÊ LẦN THỨ III, NHIỆM KỲ 2024 – 2029. Đây là sự kiện quan trọng của Hội DN Quận Thanh Khê nhằm tổng kết kết quả hoạt động và thực hiện nhiệm vụ của Hội nhiệm kỳ II. Đồng thời, đưa ra định hướng và nhiệm vụ phát triển kinh tế, kết nối cộng đồng DN và thúc đẩy hoạt động sản xuất kinh doanh của Hội trong khu vực Quận nói riêng và cả nước nói chung, nhiệm kỳ 2024-2029.

– Tại Đại hội, Ông Đầu Xuân Đức cùng các đại biểu đã thảo luận và đưa ra những giải pháp phát triển mới cho nhiệm kỳ mới, đồng thời lắng nghe các ý kiến đóng góp từ các doanh nghiệp hội viên.

– Với vai trò là Ủy viên BCH Hội DN quận Thanh Khê nhiệm kỳ 2019-2024 và cũng là một nhà lãnh đạo có tâm huyết, ông Đầu Xuân Đức đã trực tiếp chia sẻ bài tham luận “QUẢN LÝ THUẾ TRONG THỜI KỲ CHUYỂN ĐỔI SỐ VÀ CÁC RỦI RO DOANH NGHIỆP GẶP PHẢI”. Bài tham luận với những nội dung hết sức quan trọng và thiết thực cho cộng đồng DN trong việc tiếp cận, nắm bắt kịp thời và áp dụng đúng các quy định, pháp luật về chế độ kế toán – thuế trong thời kỳ công nghệ số hiện nay, giúp các DN tránh gặp phải những rủi ro đáng tiếc, đồng thời tạo ra môi trường kinh doanh bình đẳng, tăng cường hợp tác và phát triển bền vững.

– Với tinh thần trách nhiệm cao và những đóng góp cho sự phát triển của DN trong nhiệm kỳ vừa qua, Ông Đầu Xuân Đức đã được tín nhiệm bầu vào các vị trí sau:

1. Ủy viên Ban thường vụ Hội Doanh nghiệp Quận Thanh Khê lần III, nhiệm kỳ 2024–2029.

2. Trưởng Ban kiểm tra Hội Hội Doanh nghiệp Quận Thanh Khê lần III, nhiệm kỳ 2024–2029.

– Đặc biệt, Công ty TNHH Dịch vụ Tài chính Kế toán Đầu Xuân Đức còn được Chủ tịch UBND quận Thanh Khê tặng Giấy khen vì đã có thành tích trong phong trào thi đua xây dựng phát triển Hội doanh nghiệp, phát triển sản xuất, kinh doanh và công tác an sinh xã hội trong nhiệm kỳ 2019-2024.

Đây là sự ghi nhận xứng đáng cho những nỗ lực không ngừng của Công ty Tài chính kế toán Đầu Xuân Đức trong việc thúc đẩy hoạt động sản xuất kinh doanh và xây dựng mối quan hệ bền vững giữa các doanh nghiệp trong khu vực.

Thông qua đại hội lần này, Công ty TNHH Dịch vụ Tài chính Kế toán Đầu Xuân Đức cam kết sẽ tiếp tục đồng hành cùng Hội Doanh nghiệp Quận Thanh Khê, đóng góp tích cực vào sự phát triển kinh tế địa phương, mang lại nhiều giá trị cho XH và cộng đồng DN.

———————————————-

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Công ty tặng bánh trung thu cho nhân viên có tính thuế TNCN không?

Căn cứ theo khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

…

10. Thu nhập từ nhận quà tặng

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

a) Đối với nhận quà tặng là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng hợp tác kinh doanh, vốn trong doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân, vốn trong các hiệp hội, quỹ được phép thành lập theo quy định của pháp luật hoặc toàn bộ cơ sở kinh doanh nếu là doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân.

c) Đối với nhận quà tặng là bất động sản bao gồm: quyền sử dụng đất; quyền sử dụng đất có tài sản gắn liền với đất; quyền sở hữu nhà, kể cả nhà ở hình thành trong tương lai; kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai; quyền thuê đất; quyền thuê mặt nước; các khoản thu nhập khác nhận được từ thừa kế là bất động sản dưới mọi hình thức; trừ thu nhập từ quà tặng là bất động sản hướng dẫn tại điểm d, khoản 1, Điều 3 Thông tư này.

d) Đối với nhận quà tặng là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước như: ô tô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao.

Như vậy, việc công ty tặng bánh trung thu cho nhân viên không thuộc các khoản thu nhập từ quà tặng phải chịu thuế thu nhập cá nhân.

————————————–

Liên hệ ngay với chúng tôi:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC