Các khoản chi không được trừ khi tính thuế thu nhập

Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (một số nội dung được sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC), các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

– Khoản chi không đáp ứng đủ các điều kiện theo quy định.

– Chi khấu hao tài sản cố định thuộc một trong các trường hợp.

Ngoại trừ các khoản chi không được trừ thì doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

(1) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

(2) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

(3) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Doanh thu tính thuế TNDN được quy định rõ tại Điều 8 Nghị định 218/2013/NĐ-CP, như sau:

Doanh thu để tính thu nhập chịu thuế bao gồm tiền gia công, tiền bán hàng, tiền cung ứng dịch vụ (kể cả trợ giá, phụ thu, phụ trội) mà doanh nghiệp được hưởng, không phân biệt chưa thu được tiền hay đã thu được tiền.

Đối với doanh nghiệp kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế thì doanh thu tính thuế TNDN là doanh thu không có thuế GTGT.

Đối với doanh nghiệp kê khai, nộp thuế GTGT theo phương pháp trực tiếp trên GTGT thì doanh thu tính thuế TNDN bao gồm cả thuế GTGT.

THỜI ĐIỂM XÁC ĐỊNH

Đối với hàng hóa bán ra: thời điểm xác định doanh thu để tính thu nhập chịu thuế là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa đó cho người mua.

Đối với dịch vụ: thời điểm xác định doanh thu để tính thu nhập chịu thuế là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ.

Ngoài ra các bạn có thể xem cụ thể doanh thu để tính thu nhập chịu thuế đối với một số trường hợp khác chi tiết tại khoản 3 Điều 8 Nghị định 218/2013/NĐ-CP và khoản 3 Điều 5 Thông tư 78/2014/TT-BTC.

Tại khoản 1, khoản 2 Điều 11 Nghị định 126/2020/NĐ-CP quy định về chính sách khai nộp Thuế, nếu Chi nhánh ngoài tỉnh không theo dõi hạch toán đầy đủ thuế GTGT đầu ra, đầu vào thì Công ty mẹ có trách nhiệm khai và nộp hồ sơ khai thuế GTGT cho Chi nhánh tại trụ sở chính.

Căn cứ theo Điều 2 Nghị định số 139/2016/NĐ-CP quy định chung về Thuế môn bài, trường hợp công ty đăng ký thành lập Chi nhánh hạch toán phụ thuộc ở ngoài tỉnh thì Chi nhánh phải nộp lệ phí môn bài theo quy định. Địa điểm nộp hồ sơ khai lệ phí môn bài là nơi Chi nhánh hoạt động.

Chi nhánh có trách nhiệm trực tiếp khai, nộp thuế GTGT theo quy định nếu trong trường hơp Chi nhánh trực tiếp bán hàng, sử dụng hóa đơn đăng ký riêng và thực hiện theo dõi hạch toán đầy đủ thuế GTGT đầu ra, đầu vào (Căn cứ theo khoản 4 Điều 13 Thông tư 80/2021/TT-BTC)

Không chỉ riêng công ty mà HKD tạm ngưng kinh doanh cũng không phải là một điều khó thấy. Trong việc quản lý và hoạt động khó tránh khỏi việc gặp những khó khăn và thách thức dẫn đến việc tạm ngưng. Vậy khi HKD tạm ngưng cần chú ý đến những vấn đề gì?

Đối với trường hợp HKD tạm ngừng kinh doanh thời hạn từ 30 ngày trở lên thì phải gửi thông báo cho cơ quan đăng ký kinh doanh và cơ quan thuế quản lý trực tiếp.

Trường hợp HKD tạm ngưng kinh doanh hoặc hoạt động trở lại trước thời hạn thông báo thì phải gửi thông báo bằng văn bản cho cơ quan đăng ký kinh doanh cấp huyện nơi hộ kinh doanh đã đăng ký ít nhất 03 ngày làm việc (không tính thứ bảy, chủ nhật) trước khi tạm ngừng kinh doanh hoặc kinh doanh trở lại trước thời hạn (theo Điều 91 Nghị định số 01/2021/NĐ-CP)

Ngoài ra, nếu chấm dứt hoạt động HKD thì gửi thông báo đến cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký hoạt động theo quy định tại Điều 92 Nghị định số 01/2021/NĐ-CP.

Khi thành lập doanh nghiệp hoạt động sản xuất phần mềm, doanh nghiệp sẽ được hưởng rất nhiều ưu đãi về Thuế thu nhập doanh nghiệp. Tuy nhiên để áp dụng ưu đãi thuế TNDN doanh nghiệp cần phải chứng minh được rằng hoạt động thực tế của mình là hoạt động sản xuất phần mềm theo quy định tại thông tư số 13/2020TT-BTTTT ngày 3/7/2020 của Bộ Thông tin và Truyền thông.

Doanh nghiệp thực hiện chứng minh hoạt động sản xuất phần mềm theo 7 công đoạn sau:

1: Xác định yêu cầu.

2: Phân tích và thiết kế.

3: Lập trình, viết mã lệnh.

4: Kiểm tra, thử nghiệm phần mềm.

5: Hoàn thiện, đóng gói sản phẩm phần mềm.

6: Cài đặt, chuyển giao, hướng dẫn sử dụng, bảo trì, bảo hành sản phẩm phần mềm.

7: Phát hành, phân phối sản phẩm phần mềm.

Theo thông tư 13/2020/TT-BTTTT, hoạt động sản xuất phần mềm phải có tối thiểu 1 trong 2 công đoạn là xác định yêu cầu hoặc phân tích, thiết kế. Đối với 7 công đoạn phía trên, doanh nghiệp đều phải có tài liệu chứng minh tương ứng. Ngoài ra doanh nghiệp cần thường xuyên cập nhật thông tin nếu có thêm sản phẩm sản xuất phần mềm mới và gửi báo cáo tới Bộ Thông tin và Truyền thông.

Bởi vì mức ưu đãi thuế chỉ áp dụng cho hoạt động sản xuất phần mềm nên các dịch vụ liên quan khác như: Tư vấn quản lý, tư vấn máy tính và quản trị hệ thống máy tính… không thuộc đối tượng hưởng ưu đãi thuế. Bên cạnh đó, một số doanh nghiệp sẽ thực hiện các hợp đồng gia công phần mềm. Trên thực tế khi gia công, các doanh nghiệp vẫn phải tiến hành theo 7 công đoạn nói trên. Nhưng một số trường hợp, cơ quan thuế vẫn không chấp thuận cho các hợp đồng gia công phần mềm được hưởng ưu đãi thuế, với lý do là Luật Thuế thu nhập doanh nghiệp chỉ cho ưu đãi với sản xuất phần mềm chứ không phải là hoạt động gia công phần mềm.

Vậy nên việc xác định hoạt động của doanh nghiệp có đưởng hưởng ưu đãi thuế hay không sẽ còn phụ thuộc vào quan điểm và hồ sơ cụ thể từng doanh nghiệp.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KÉ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Theo quy định của pháp luật hiện nay, người nộp Thuế phải nộp các loại Thuế chính sau đây: Thuế GTGT, Thuế môn bài, Thuế TNDN và Thuế TNCN

Thuế GTGT (VAT)

VAT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất hàng hóa, dịch vụ,…. Có hai phương pháp tính thuế GTGT là khấu trừ và trực tiếp.

Công thức tính thuế bằng phương pháp khấu trừ:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

Công thức tính thuế bằng phương pháp trực tiếp:

Thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa

Trong đó, thuế suất thuế GTGT của hàng hóa sẽ có các mức tương ứng là 0%, 5% và 10% tùy từng loại hàng hóa, dịch vụ.

Lệ phí môn bài (Thuế môn bài):

Lệ phí môn bài là khoản Thuế trực thu, dựa trên vốn điều lệ doanh nghiệp có nghĩa vụ phải đóng Thuế định kỳ mỗi năm một lần. Mức Thuế môn bài được quy định như sau:

Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ > 10 tỷ đồng: Mức đóng lệ phí môn bài là 03 triệu đồng

Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ ≤ 10 tỷ đồng trở xuống: Mức đóng lệ phí môn bài là 02 triệu đồng

Thuế TNDN

Là khoản thuế tính dựa trên khoản lợi nhuận của doanh nghiệp. Công thức tính thuế TNDN như sau:

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ phát triển khoa học và công nghệ) x Thuế suất thuế thu nhập doanh nghiệp

Thuế suất thuế TNDN được xác định dựa trên doanh thu của doanh nghiệp trong năm:

Tổng doanh thu của doanh nghiệp trong năm ≤ 20 tỷ đồng có mức thuế suất là 20%

Doanh nghiệp hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và các tài nguyên quý hiếm khác tại Việt Nam có mức thuế suất là 32%-50%

Các trường hợp còn lại có mức thuế suất 22%

Ngoài các loại Thuế trên, tùy thuộc vào đặc điểm và hoạt động kinh doanh của từng doanh nghiệp sẽ phát sinh thêm các loại thuế khác tương ứng, như; thuế bảo vệ môi trường thuế tài nguyên, thuế sử dụng đất phi nông nghiệp, thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt,….

Thuế TNCN

Là thuế trực thu đánh vào thu nhập của người lao động (NLĐ) mà doanh nghiệp nộp thay cho NLĐ. Người nộp Thuế thực hiện kê khai và nộp thuế theo Luật thuế thu nhập cá nhân 2007 (được sửa đổi, bổ sung bởi Luật sửa đổi, bổ sung Luật Thuế thu nhập cá nhân 2012) và Thông tư 111/2013/TT-BTC quy định.

Thuế thu nhập cá nhân (TNCN) là cái tên rất quen thuộc với người đi làm. Tuy nhiên, vẫn còn khá nhiều bạn thắc mắc thuế TNCN là gì? Mức lương bao nhiêu sẽ phải đóng thuế TNCN? Cách tính như thế nào, có được hoàn trả không hay khi nào cần quyết toán thuế? Dịch vụ kế toán Đầu Xuân Đức sẽ giúp bạn hiểu rõ thêm về các thông tin này nhé!

1. THUẾ THU NHẬP CÁ NHÂN (TNCN) LÀ GÌ? LƯƠNG BAO NHIÊU ĐÓNG THUẾ TNCN?

Hiện nay, các văn bản pháp luật Việt Nam chưa có một khái niệm cụ thể về thuế TNCN. Dựa trên Luật Quản lý thuế 2019 và căn cứ vào cách tính thuế có thể hiểu như sau:

Thuế thu nhập cá nhân (TNCN) là một loại sắc thuế trực thu, được đánh vào một số cá nhân có thu nhập cao và mức chịu thuế này sẽ do pháp luật quy định. Người nộp thuế bao gồm các cá nhân cư trú và các cá nhân không cư trú tại Việt Nam.

Thuế thu nhập cá nhân là gì

Vậy lương bao nhiêu thì mới đóng thuế? Trong trường hợp nếu không có người phụ thuộc, thì người lao động có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng phải đóng thuế TNCN. Còn nếu có một người phụ thuộc, thì thu nhập phải trên 15,4 triệu đồng/tháng mới cần phải đóng thuế.

2. THUẾ TNCN CÓ ĐƯỢC HOÀN TRẢ?

Theo khoản 2, Điều 8 Luật Thuế thu nhập cá nhân 2007, thuế TNCN sẽ được hoàn lại nếu thuộc một trong các trường hợp sau:

Hoàn trả thuế thu nhập cá nhân

– Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

– Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

– Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

3. CÁC KHOẢN GIẢM TRỪ THUẾ TNCN

Các khoản giảm trừ khi tính thuế TNCN từ tiền lương, tiền công là các khoản được trừ vào thu nhập chịu thuế trước khi xác định thu nhập tính thuế từ tiền lương, tiền công. Theo quy định hiện hành, có 3 khoản giảm trừ thuế TNCN:

Giảm trừ gia cảnh: bao gồm giảm trừ cho bản thân và giảm trừ cho người phụ thuộc

Giảm trừ gia cảnh đối với người phụ thuộc

Giảm trừ với các khoản đóng bảo hiểm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp (đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc); và quỹ hưu trí tự nguyện

Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học: là khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc và nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa.

Căn cứ quy định tại điểm a, điểm b Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 của Quốc hội quy định thời hạn khai, nộp hồ sơ quyết toán thuế TNCN như sau:

– Đối với tổ chức trả thu nhập: Thời hạn nộp hồ sơ khai thuế quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 03 (kể từ ngày kết thúc năm dương lịch)

– Đối với cá nhân trực tiếp quyết toán: Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 (kể từ ngày kết thúc năm dương lịch.)

Thời hạn quyết toán thuế thu nhập cá nhân

Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định, không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định của Bộ luật Dân sự

Giảm trừ gia cảnh được áp dụng cho bản thân người nộp thuế và người phụ thuộc của người nộp thuế. Vậy để được giảm trừ gia cảnh, một người lao động được đăng ký mấy người phụ thuộc?

GIẢM TRỪ GIA CẢNH ĐƯỢC TỐI ĐA BAO NHIÊU NGƯỜI?

Người nộp thuế đương nhiên được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân và không bị giới hạn tối đa số người phụ thuộc.

Trong điểm C khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, có nêu:

Người nộp thuế có thu nhập từ tiền lương/ tiền công sẽ được giảm trừ gia cảnh;

Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc khi người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

Một người phụ thuộc chỉ được tính giảm trừ 01 lần vào 01 người nộp thuế trong năm tính thuế đó. Trong trường hợp nhiều người nộp thuế có chung người phụ thuộc, phải tự thỏa thuận đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc

Có thể khẳng định, pháp luật thuế TNCN hiện hành không giới hạn số lượng người được giảm trừ gia cảnh, chỉ cần thuộc đối tượng được giảm trừ và thỏa mãn các điều kiện tương ứng theo quy định.

MỨC GIẢM TRỪ GIA CẢNH MỖI NGƯỜI?

Mức giảm trừ gia cảnh sẽ được điều chỉnh trong trường hợp chỉ số giá tiêu dùng CPI biến động trên 20% so với thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất.

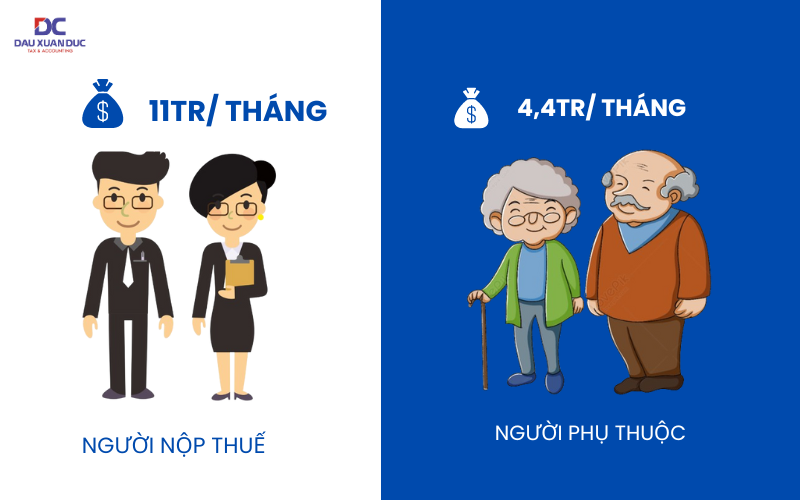

Theo đó, mức giảm trừ gia cảnh từ kỳ tính thuế năm 2020 đến nay là: 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/tháng đối với người phụ thuộc.

Mức giảm trừ gia cảnh đối với người nộp thuế và người phụ thuộc

Trước đó, mức giảm trừ với đối tượng nộp thuế là 09 triệu đồng/tháng và đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

KHI NÀO CẦN ĐĂNG KÝ LẠI THÔNG TIN NGƯỜI PHỤ THUỘC?

Điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định:

Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh. Trường hợp người nộp thuế thay đổi nơi làm việc thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu theo hướng dẫn tại tiết h.2.1.1.1, điểm h, khoản 1, Điều này.

Đăng ký người phụ thuộc của người nộp thuế

Theo điều 36 Luật Quản lý thuế số 38/2019/QH14, khi có thay đổi tăng/giảm về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc theo mẫu và nộp cho tổ chức, cá nhân trả thu nhập/cơ quan thuế (người nộp thuế tự khai thuế).

Vậy nên, người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh người phụ thuộc 01 lần trong suốt thời gian tính giảm trừ gia cảnh và phải đăng ký lại người phụ thuộc khi thay đổi nơi làm việc.

Theo công văn số 11223/CTHN-TTHT ngày 8/3/2024 của Cục Thuế TP. Hà Nội về chính sách thuế TNCN

Căn cứ khoản 10 Điều 2 Thông tư 111/2013/TT-BTC, thu nhập từ quà tặng chỉ phải chịu thuế TNCN nếu thuộc các loại quà tặng là chứng khoán, phần vốn góp, bất động sản, hoặc tài sản khác phải đăng ký quyền sở hữu

Trường hợp doanh nghiệp tặng quà cho cá nhân không phải là người lao động của doanh nghiệp đồng thời không thuộc các loại quà tặng nêu tại khoản 10 Điều 2 Thông tư 111/2013/TT-BTC thì không phải khấu trừ thuế TNCN.

Trường hợp doanh nghiệp chi tiền cho tập thể để phục vụ hoạt động chung của tập thể, cá nhân nhận tiền chỉ là người được cử đại diện nhận thay cho tập thể thì không tính khoản tiền này vào thu nhập chịu thuế TNCN của cá nhân nhận thay.

Để hỗ trợ cho quý khách hàng, đối tác và đồng nghiệp trong việc cập nhật, tham khảo chính sách thuế và giảm rủi ro cho doanh nghiệp. DC đã tổng hợp một số tình huống (mang tính chất tham khảo) thường gặp khi quyết toán thuế đã được Tổng cục Thuế giải đáp.

Để được tính giảm trừ gia cảnh cho người phụ thuộc thì phải đăng ký với cơ quan Thuế. Vậy giảm trừ người phụ thuộc được tính từ khi nào, từ thời điểm đăng ký hay thời điểm nuôi dưỡng?

Căn cứ tiết c.2.2 điểm c khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC:

“Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.”

Bên cạnh đó, theo tiết c.2.3 điểm c khoản 1 Điều 9 Thông tư này quy định: Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Vì vậy, kết luận được rằng:

Trong năm, đăng ký người phụ thuộc từ thời điểm nào thì được tính giảm trừ gia cảnh từ thời điểm đó.

Khi quyết toán Thuế, sẽ tính giảm trừ gia cảnh cho NPT từ thời điểm phát sinh nghĩa vụ nuôi dưỡng.

Khi bỏ sót hoá đơn đầu vào thì cần lưu ý gì khi kê khai bổ sung? Cùng DC tìm hiểu thông qua công văn của Cục Thuế TP. Hà Nội nhé!

Công văn số 8628/CTHN-TTHT ngày 21/2/2024 của Cục Thuế TP. Hà Nội về việc khai bổ sung hồ sơ khai thuế GTGT

Trường hợp Công ty phát hiện hóa đơn đầu vào bỏ sót của các kỳ trước chưa kê khai dẫn đến hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì phải nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP

Khi khai bổ sung, nếu dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp (nếu có). Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Công ty chỉ được khai bổ sung tăng số thuế đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.