Theo quy định tại khoản 1 Điều 29 Nghị định số 126/2020/NĐ-CP, nếu thuộc một trong các trường hợp dưới đây thì cơ quan quản lý thuế có thể công khai thông tin của người nộp thuế, cụ thể bao gồm:

Có hành vi trốn thuế hoặc tiếp tay cho hành vi trốn thuế, chiếm đoạt tiền thuế hay vi phạm pháp luật về thuế rồi bỏ trốn khỏi trụ sở chính; phát hành hoặc sử dụng bất hợp pháp hoá đơn.

Không nộp hồ sơ khai thuế quá 90 ngày, tính từ ngày hết thời hạn nộp hồ sơ khai thuế theo quy định pháp luật.

Ngừng hoạt động hoặc chưa hoàn thành thủ tục để chấm dứt hiệu lực của mã số thuế, không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế.

Các hành vi vi phạm pháp luật về thuế của người nộp thuế, gây ảnh hưởng đến quyền, nghĩa vụ thuế đối với tổ chức và cá nhân khác.

Không thực hiện đúng các yêu cầu của cơ quan quản lý thuế theo quy định pháp luật, cụ thể như: Từ chối không cung cấp thông tin và tài liệu cho cơ quan quản lý thuế, không chấp hành theo quyết định về việc thanh tra, kiểm tra và các yêu cầu khác của cơ quan thuế theo quy định pháp luật.

Có hành vi chống, cản trở công chức thuế/công chức hải quan thi hành công vụ.

Quá 90 ngày tính từ ngày hết thời hạn nộp thuế và các khoản thu khác thuộc Ngân sách của Nhà nước hoặc đã hết thời hạn chấp hành quyết định hành chính về quản lý thuế mà người nộp thuế/người bảo lãnh vẫn không tự nguyện chấp hành nghĩa vụ này.

Cá nhân/tổ chức không chấp hành theo các quyết định hành chính về quản lý thuế mà có các hành vi phát tán tài sản hoặc bỏ trốn.

Các thông tin khác được công khai theo quy định pháp luật.

Trên đây là nội dung về việc các trường hợp được công khai thông tin người nộp thuế.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

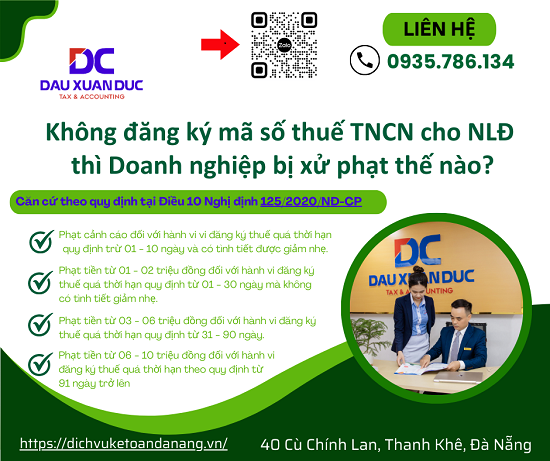

Căn cứ theo quy định tại Điều 10 Nghị định 125/2020/NĐ-CP, hành vi vi phạm về thời hạn đăng ký thuế sẽ bị xử phạt, cụ thể mức phạt đối với hành vi không đăng ký mã số thuế TNCN cho người lao động tùy từng trường hợp được quy định như sau:

Phạt cảnh cáo đối với hành vi vi đăng ký thuế quá thời hạn quy định trừ 01 – 10 ngày và có tình tiết được giảm nhẹ.

Phạt tiền từ 01 – 02 triệu đồng đối với hành vi đăng ký thuế quá thời hạn quy định từ 01 – 30 ngày mà không có tình tiết giảm nhẹ.

Phạt tiền từ 03 – 06 triệu đồng đối với hành vi đăng ký thuế quá thời hạn quy định từ 31 – 90 ngày.

Phạt tiền từ 06 – 10 triệu đồng đối với hành vi đăng ký thuế quá thời hạn theo quy định từ 91 ngày trở lên.

Như vậy, mức phạt đối với hành vi không đăng ký mã số thuế TNCN cho người lao động được tính dựa trên số ngày mà công ty chậm đăng ký, với mức phạt nhẹ nhất là phạt cảnh cáo và mức phạt cao nhất là 10 triệu đồng.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Căn cứ tại Điều 2 Luật Bảo hiểm xã hội 2014 quy định thì BHXH chỉ bắt buộc đối với những ai đang làm việc theo (HĐLĐ) từ 1 tháng trở lên bao gồm:

– Người làm việc theo HĐLĐ không xác định thời hạn/theo mùa vụ/theo công việc nhất định có thời hạn từ đủ 3 đến dưới 12 tháng;

– Người làm việc theo HĐLĐ có thời hạn từ đủ 1 đến dưới 3 tháng.

Trong khi đó, freelancer là những người làm việc tự do, không bị ràng buộc bởi HĐLĐ với bất kỳ doanh nghiệp, tổ chức nào. Vậy nên, freelancer không bắt buộc phải tham gia BHXH.

Freelancer có thể đóng BHXH theo phương thức nào?

Do không thuộc diện tham gia BHXH bắt buộc nên freelancer có thể đăng ký tham gia BHXH theo hình thức tự nguyện căn cứ tại khoản 2 Điều 87 Luật Bảo hiểm xã hội 2014 quy định theo phương thức sau:

– Hằng tháng.

– 03 tháng một lần.

– 06 tháng một lần.

– 12 tháng một lần.

– Một lần cho nhiều năm về sau với mức thấp hơn mức đóng hằng tháng hoặc một lần cho những năm còn thiếu với mức cao hơn mức đóng hằng tháng so.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

– Ngày 30/06/2024, Chính phủ ban hành Nghị định 75/2024/NĐ-CP quy định mức lương cơ sở và chế độ tiền thưởng đối với cán bộ, công chức, viên chức và lực lượng vũ trang. Chính thức tăng mức lương cơ sở từ 1/7/2024.

Điều chỉnh mức lương cơ sở từ 1,8 triệu đồng lên 2,34 triệu đồng (tăng 30%).

Thực hiện chế độ tiền thưởng từ ngày 01/7/2024 (quỹ tiền thưởng bằng 10% quỹ lương cơ bản.

Tăng lương hưu và tăng các khoản trợ cấp:

+ Điều chỉnh tăng 15% mức lương hưu và trợ cấp bảo hiểm xã hội hiện hưởng (tháng 6/2024);

+ Điều chỉnh trợ cấp ưu đãi người có công: Từ 2.055.000 đồng lên 2.789.000 đồng/tháng (tăng 35,7%),

+ Điều chỉnh trợ cấp xã hội: Từ 360.000 đồng lên 500.000 đồng/tháng (tăng 38,9%).

———————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế – Hotline: 0935 786134 – Địa chỉ: 40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng – Website:www.ketoandc.com hoặc www.dichvuketoandanang.vn

Theo Nghị định 74/2024/NĐ-CP ngày 30/06/2024 quy định về tăng lương tối thiểu vùng đối với người lao động làm việc theo hợp đồng lao động có hiệu lực từ 01/07/2024.

1. Mức lương tối thiểu theo các vùng:

Từ 1/7/2024 tăng bình quân từ 200.000 đồng đến 280.000 đồng so với mức lương tối thiểu hiện hành tại Nghị định số 38/2022/NĐ-CP. Cụ thể:

+ Vùng I: tăng 280.000 đồng, từ 4.680.000 đồng/tháng lên 4.960.000 đồng/tháng;

+ Vùng II: tăng 250.000 đồng, từ 4.160.000 đồng/tháng lên 4.410.000 đồng/tháng;

+ Vùng III: tăng 220.000 đồng từ 3.640.000 đồng/tháng lên 3.860.000 đồng/tháng;

+ Vùng IV: tăng 200.000 đồng từ 3.250.000 đồng/tháng lên 3.450.000 đồng/tháng.

Mức lương tối thiểu theo giờ:

+ Vùng I: tăng từ 22.500 đồng/giờ lên 23.800 đồng/giờ,

+ Vùng II: từ 20.000 đồng/giờ lên 21.200 đồng/giờ

+ Vùng III: từ 17.500 đồng/giờ lên 18.600 đồng/giờ

+ Vùng IV: từ 15.600 đồng/giờ lên 16.600 đồng/giờ.

2. Việc áp dụng địa bàn vùng được xác định theo nơi hoạt động của người sử dụng lao động như sau:

– Người sử dụng lao động hoạt động trên địa bàn thuộc vùng nào thì áp dụng mức lương tối thiểu quy định đối với địa bàn đó.

– Người sử dụng lao động có đơn vị, chi nhánh hoạt động trên các địa bàn có mức lương tối thiểu khác nhau thì đơn vị, chi nhánh hoạt động ở địa bàn nào, áp dụng mức lương tối thiểu quy định đối với địa bàn đó.

– Người sử dụng lao động hoạt động trong khu công nghiệp, khu chế xuất nằm trên các địa bàn có mức lương tối thiểu khác nhau thì áp dụng theo địa bàn có mức lương tối thiểu cao nhất.

– Người sử dụng lao động hoạt động trên địa bàn có sự thay đổi tên gọi hoặc chia đơn vị hành chính thì tạm thời áp dụng mức lương tối thiểu quy định đối với địa bàn trước khi thay đổi tên gọi hoặc chia đơn vị hành chính cho đến khi Chính phủ có quy định mới.

– Người sử dụng lao động hoạt động trên địa bàn được thành lập mới từ một địa bàn hoặc nhiều địa bàn có mức lương tối thiểu khác nhau thì áp dụng mức lương tối thiểu theo địa bàn có mức lương tối thiểu cao nhất.

– Người sử dụng lao động hoạt động trên địa bàn là thành phố trực thuộc tỉnh được thành lập mới từ một địa bàn hoặc nhiều địa bàn thuộc vùng IV thì áp dụng mức lương tối thiểu quy định đối với địa bàn thành phố trực thuộc tỉnh còn lại tại khoản 3 Phụ lục kèm theo Nghị định này.

– Đối với cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

– Đối với cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15”.

– Trường hợp cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

– Trường hợp cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu, khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

– Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế.

Ngày 30/06/2024, Chính phủ ban hành Nghị định 72/2024/NĐ-CP về giảm 2% thuế GTGT đến hết ngày 31/12/2024.

Nghị định nêu rõ giảm thuế giá trị gia tăng:

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

– Viễn thông

– Công nghệ thông tin theo pháp luật về công nghệ thông tin.

– Hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán.

– Kinh doanh bất động sản.

– Kim loại và sản phẩm từ kim loại đúc sẵn

– Sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế.

– Sản phẩm hoá chất.

– Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

2. Mức giảm thuế giá trị gia tăng

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định khoản 1 Điều này..

3. Trình tự, thủ tục thực hiện

a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15”.

4. Trường hợp cơ sở kinh doanh theo quy định tại điểm a khoản 2 khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3.

Trường hợp cơ sở kinh doanh theo quy định tại điểm b khoản 2 khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.

5. Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

———————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế

* Hotline: 0935 786134

* Địa chỉ: 40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng.

* Website:www.ketoandc.com hoặc www.dichvuketoandanang.vn.

CÁC BIỆN PHÁP CHẾ TÀI CỦA NGÀNH THUẾ DÙNG ĐỂ XỬ LÝ VIỆC MUA BÁN HÓA ĐƠN BẤT HỢP PHÁP

Theo khuyến cáo của Tổng cục Thuế, việc cố tình sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn để trốn thuế, chiếm đoạt tiền hoàn thuế GTGT, hợp thức hóa chi phí… là hành vi vi phạm pháp luật thuế và đã có đủ chế tài xử lý đối với hành vi mua, bán, sử dụng hóa đơn, chứng từ không hợp pháp.

Cụ thể, tại Điều 142, Điều 143 Luật Quản lý thuế số 38/2019/QH14 và các văn bản hướng dẫn thi hành đã có quy định về xử lý hành chính đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu và hành vi trốn thuế.

Thậm chí, nếu vi phạm về hóa đơn dẫn đến cấu thành Tội lừa đảo chiếm đoạt tài sản theo Điều 174 Bộ Luật hình sự năm 2015, có thể bị truy cứu hình sự với 4 khung hình phạt chính có mức phạt từ cải tạo không giam giữ đến 03 năm đến tù có thời hạn đến 20 năm hoặc tù chung thân. Kèm theo đó, người phạm tội còn có thể bị phạt tiền từ 10 triệu đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

Hoặc trường hợp có hành vi cấu thành tội trốn thuế sẽ bị xét xử về Tội trốn thuế theo Điều 200 Bộ luật Hình sự năm 2015, với 3 khung hình phạt chính có mức phạt tiền từ 100 triệu đến 4,5 tỷ đồng hoặc bị phạt tù có thời hạn từ 03 tháng đến 7 năm, đồng thời người phạm tội còn có thể bị phạt tiền từ 20 triệu đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

Đối với pháp nhân thương mại phạm tội Trốn thuế thì bị xét xử với 4 khung phạt chính là: Phạt tiền từ 300 triệu đến 10 tỷ đồng; hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm hoặc đình chỉ hoạt động vĩnh viễn. Ngoài ra, còn có thể bị phạt tiền từ 50 triệu đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm.

– Tổng cục Thuế cũng cho biết đã nhận diện được các hình thức, đối tượng mua, bán, sử dụng hóa đơn không hợp pháp và phối hợp cùng các cơ quan chức năng triển khai nhiều giải pháp để phát hiện, ngăn chặn và xử lý nhiều trường hợp vi phạm quy định về hóa đơn. Trong thời gian tới, cơ quan Thuế sẽ tiếp tục phối hợp cung cấp danh sách người nộp thuế có rủi ro cao về hóa đơn sang cơ quan công an để tiến hành rà soát, điều tra, xử lý nghiêm.

Nguồn st: Luật Việt Nam

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Việc kiếm tiền online thông qua các nền tảng mạng xã hội như TikTok, Youtube ngày càng phổ biến. Tuy nhiên, bên cạnh những lợi ích về thu nhập, nhiều người cũng băn khoăn về viêc có phải nộp thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT). Vậy LÀM TIKTOKER, YOUTUBER CÓ PHẢI ĐÓNG THUẾ KHÔNG?

Làm tiktoker, youtuber có phải đóng thuế GTGT, thuế TNCN không?

Tại Điều 1 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) về Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân (sau đây gọi tắt là Nghị định số 65/2013/NĐ-CP), có thu nhập chịu thuế theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP.

Tại Điều 2 Thông tư 219/2013/TT-BTC có nêu rõ, đối tượng chịu thuế giá trị gia tăng là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư 219/2013/TT-BTC.

Bên cạnh đó, tại Điều 2 Thông tư 40/2021/TT-BTC có quy định về các đối tượng áp dụng nộp thuế.

Từ các quy định vừa nêu thì các sản phẩm hàng hóa, dịch vụ, nội dung thông tin số (video) được tiêu dùng tại Việt Nam thì thuộc đối tượng chịu thuế GTGT.

– Đối với cá nhân cư trú tại Việt Nam thì thu nhập chịu thuế TNCN là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi chi trả thu nhập.

Trường hợp cá nhân là tiktoker hoặc youtuber có thu nhập trên nền tảng Youtube, Tiktoker (thu nhâp từ sản phẩm, dịch vụ nội dung thông tin số) thì phải khai, nộp thuế GTGT và thuế TNCN theo quy định. Cá nhân kinh doanh lựa chọn phương pháp tính thuế theo hướng dẫn tại Điều 5 Thông tư 40/2021/TT-BTC hoặc Điều 6 Thông tư 40/2021/TT-BTC.

Như vậy, cá nhân đang làm tiktoker hoặc youtuber tại Việt Nam phải đóng thuế giá trị gia tăng, thuế thu nhập cá nhân.

Tiktoker, youtuber có thu nhập từ bao nhiêu thì phải đóng thuế GTGT, thuế TNCN?

Căn cứ Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế thì người làm tiktoker, youtuber có tổng doanh thu trong năm dương lịch từ 100 triệu đồng trở lên thì phải đóng thuế thu nhập cá nhân và thuế giá trị gia tăng theo đúng quy định.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế HOTLINE:

– Hiện nay, để đảm bảo tiền thuế được nộp vào ngân sách nhà nước đúng và đầy đủ, cơ quan thuế có thể áp dụng biện pháp cưỡng chế nợ thuế theo quy định. Vậy trường hợp nào thuế phong tỏa tài khoản ngân hàng?

1. Thuế có được phong tỏa tài khoản ngân hàng của người nộp thuế?

Thuế phong tỏa tài khoản ngân hàng là một biện pháp cưỡng chế đối với người nộp thuế thiếu nợ tiền thuế hay không nộp thuế tại cơ quan quản lý thuế có thẩm quyền.

Theo Quy trình được ban hành kèm Quyết định số 1795/QĐ-TCT, biện pháp cưỡng chế phong tỏa tài khoản của người nộp thuế được mở tại Kho bạc Nhà nước, các Ngân hàng Thương mại và tổ chức tín dụng khác, được áp dụng đối với người nộp thuế có tài khoản ở Kho bạc Nhà nước, Ngân hàng Thương mại và các tổ chức tín dụng khác.

2. Nợ thuế bao lâu thì bị phong tỏa tài khoản ngân hàng?

Căn cứ theo khoản 1 Điều 2 Thông tư 215/2013/TT-BTC quy định về các trường hợp bị cưỡng chế, trong đó có nội dung cưỡng chế đối với người nộp thuế trong trường hợp sau:

– Nợ tiền thuế, tiền chậm nộp tiền thuế quá 90 ngày tính từ ngày hết thời hạn nộp theo quy định.

– Người nộp thuế vẫn đang còn tiền thuế nợ mà có hành vi bỏ trốn hoặc tẩu tán tài sản.

Như vậy, trường hợp người nộp thuế chậm nộp tiền thuế quá 90 ngày thì cơ quan thuế có thẩm quyền có quyền áp dụng biện pháp cưỡng chế phong toả tài khoản ngân hàng của người nộp thuế.

3. Quy trình cưỡng chế nợ thuế qua tài khoản Ngân hàng

Việc cưỡng chế tiền nợ thuế thông qua tài khoản ngân hàng được hướng dẫn cụ thể theo Quy trình ban hành kèm Quyết định số 1795/QĐ-TCT, Công ty DC xin chia sẻ lại các bước chính sau đây:

– Bước 1: Lập danh sách những người nộp thuế chuẩn bị thực hiện cưỡng chế nợ thuế.

– Bước 2: Thu thập, xác minh thông tin của người nộp thuế chuẩn bị cưỡng chế.

– Bước 3: Lập danh sách những người nộp thuế phải cưỡng chế nợ thuế.

– Bước 4: Ban hành quyết định cưỡng chế.

– Bước 5: Gửi và công khai quyết định cưỡng chế.

– Bước 6: Tổ chức thực hiện quyết định cưỡng chế nợ thuế.

Trên đây là các nội dung chính về quy định Trường hợp nào thuế phong tỏa tài khoản ngân hàng.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Sáng nay, ngày 22/6/2024 – TGĐ Đầu Xuân Đức cùng các CBNV là Kế toán trưởng của Công Ty TNHH Dịch Vụ Tư Vấn Tài Chính Kế Toán Đầu Xuân Đức tham dự Kỳ sinh hoạt lần thứ 07 năm 2024 của Câu lạc bộ Kế toán trưởng toàn quốc (VCCA) phối hợp với Công ty TNHH Kiểm toán – Thẩm định giá và Tư vấn ECOVIS AFA VIỆT NAM tổ chức với chủ đề “Đối thoại Chính sách thuế và Báo cáo tài chính”.

Kỳ sinh hoạt với mục đích chuẩn bị cho công tác lập BCTC bán niên và phòng chống rủi ro trong áp dụng chính sách thuế cũng như tìm hiểu chuyên sâu về các nội dung:

– Thảo luận các vướng mắc về chính sách thuế; Các quy định về chính sách thuế đối với giao dịch M&A;

– Thảo luận các tình huống lập và trình bày Báo cáo tài chính và Báo cáo tài chính hợp nhất.

Tham gia buổi sinh hoạt lần này, có sự tham gia của các diễn giả:

1. Ông Trịnh Đức Vinh, CPA Australia – Chủ nhiệm CLB Kế toán trưởng toàn quốc, Phó cục trưởng Cục quản lý giám sát kế toán kiểm toán – Bộ Tài chính.

2. Ông Nguyễn Văn Phụng – Hội viên cao cấp CLB Kế toán trưởng toàn quốc, nguyên Cục trưởng Cục quản lý thuế doanh nghiệp lớn – Tổng cục Thuế.

DC tích cực tham gia buổi sinh hoạt với mục tiêu:

– Nâng cao kiến thức chuyên môn: Hiểu rõ các quy định pháp luật về thuế, cập nhật các chính sách tài chính mới nhất và nắm bắt các xu hướng phát triển trong lĩnh vực này.

– Phát triển kỹ năng thực hành: Cải thiện khả năng lập và phân tích báo cáo tài chính, cũng như áp dụng các chính sách thuế vào thực tế một cách hiệu quả.

– Tối ưu hóa quản lý tài chính: Tìm hiểu các phương pháp và công cụ quản lý tài chính hiệu quả nhằm tối ưu hóa chi phí và gia tăng lợi nhuận cho doanh nghiệp hoặc tổ chức.

– Đảm bảo tuân thủ pháp luật: Đảm bảo doanh nghiệp hoặc tổ chức tuân thủ các quy định pháp luật về thuế và tài chính, từ đó tránh được các rủi ro pháp lý và tài chính.

– Cập nhật thông tin mới nhất: Nắm bắt các thay đổi và xu hướng mới trong lĩnh vực chính sách thuế và báo cáo tài chính để kịp thời điều chỉnh chiến lược kinh doanh.

– Phát triển mạng lưới chuyên nghiệp: Tạo cơ hội gặp gỡ, trao đổi kinh nghiệm và học hỏi từ các chuyên gia trong ngành cũng như các đồng nghiệp cùng lĩnh vực.

– Hỗ trợ ra quyết định chiến lược: Trang bị kiến thức để đưa ra các quyết định tài chính và thuế chiến lược, góp phần định hướng và phát triển bền vững cho doanh nghiệp.

– Nâng cao uy tín cá nhân và tổ chức: Cải thiện uy tín và năng lực chuyên môn của bản thân, đồng thời đóng góp vào sự phát triển và uy tín của doanh nghiệp hoặc tổ chức.

Dù là doanh nghiệp phát triển gần 20 năm trong lĩnh vực dịch vụ Tài chính Kế toán, nhưng DC vẫn luôn không ngừng học tập, nâng cao nghiệp vụ chuyên môn về chính sách thuế và báo cáo tài chính giúp nâng cao kiến thức và kỹ năng chuyên môn để hỗ trợ tốt nhất cho Khách hàng, mang lại nhiều lợi ích cho doanh nghiệp hoặc tổ chức trong việc quản lý và phát triển tài chính bền vững.

DC trân trọng cảm ơn CLB Kế toán trưởng, các doanh nghiệp và các chuyên gia về lĩnh vực Tài chính Kế toán đã có buổi chia sẻ trao đổi kiến thức bổ ích.

————————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hiện nay, trong một số trường hợp pháp luật quy định cá nhân nợ thuế sẽ bị cấm xuất cảnh. Hôm nay cùng DC chia sẻ các quy định về việc cá nhân nợ thuế bao nhiêu thì bị cấm xuất cảnh? Thời hạn cấm xuất cảnh là bao lâu?

1. Nợ thuế bao nhiêu thì cấm xuất cảnh?

– Xuất cảnh là việc công dân Việt Nam đi ra khỏi lãnh thổ của Việt Nam thông qua cửa khẩu Việt Nam. Tạm hoãn xuất cảnh là việc cá nhân bị cơ quan nhà nước có thẩm quyền dừng, không được xuất cảnh có thời hạn.

– Hiện nay không có quy định cụ thể về trường hợp cấm xuất cảnh tại Việt Nam. Tuy nhiên, trên thực tế, cấm xuất cảnh là một cách gọi khác của trường hợp cá nhân bị tạm hoãn xuất cảnh theo Luật Xuất cảnh, nhập cảnh của công dân Việt Nam số 49/2019/QH14.

Căn cứ khoản 5 Điều 36 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam 2019, các cá nhân đang nộp thuế, người đại diện của doanh nghiệp khi đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, chưa hoàn thành nghĩa vụ nộp thuế thì sẽ bị tạm hoãn xuất cảnh.

Bên cạnh đó, Điều 21 Nghị định 126/2020/NĐ-CP cũng có quy định cụ thể về các trường hợp cá nhân bị tạm hoãn xuất cảnh liên quan đến nghĩa vụ nộp thuế như sau:

– Cá nhân, người đại diện của doanh nghiệp đang bị cưỡng chế thi hành quyết định về quản lý thuế chưa hoàn thành nghĩa vụ thuế;

– Người Việt Nam xuất cảnh định cư ở nước ngoài chưa hoàn thành nghĩa vụ thuế;

– Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ thuế;

– Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ thuế.

Từ quy định trên có thể thấy, nếu cá nhân chưa hoàn thành nghĩa vụ nộp thuế thì dù cá nhân có đang nợ thuế bao nhiêu cũng sẽ bị tạm hoãn xuất cảnh trong thời gian nhất định.

2. Nợ thuế bao nhiêu thì cấm xuất cảnh?

Theo quy định tại Điều 37 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam và Điều 21 Nghị định 126/2020/NĐ-CP, thẩm quyền quyết định việc tạm hoãn xuất cảnh của cá nhân như sau:

– Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp có thẩm quyền quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp sau:

– Cá nhân, người đại diện của doanh nghiệp đang bị cưỡng chế thi hành quyết định về quản lý thuế chưa hoàn thành nghĩa vụ thuế;

– Người Việt Nam xuất cảnh định cư ở nước ngoài chưa hoàn thành nghĩa vụ thuế;

– Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ thuế;

– Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ thuế.

– Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp có thẩm quyền quyết định gia hạn tạm hoãn và hủy bỏ tạm hoãn xuất cảnh.

– Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp phải hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ thuế.

Lưu ý: Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp chỉ được ra quyết định tạm hoãn xuất cảnh đối với cá nhân thuộc các trường hợp nêu trên trong phạm vi nhiệm vụ, quyền hạn và trường hợp liên quan đến vụ án, vụ việc đang thuộc thẩm quyền.

3. Thời hạn tạm cấm xuất cảnh đối với người nợ thuế

Thời hạn tạm cấm xuất cảnh đối với người nợ thuế được quy định tại Điều 38 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam.

Cụ thể, thời hạn tạm hoãn xuất cảnh của cá nhân sẽ kết thúc khi cá nhân hoàn thành xong nghĩa vụ thuế.

Nguồn st: Luật Việt Nam

———————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế

Nhiều trường hợp CMND/CCCD bị người khác đăng ký mã số thuế khiến nhiều người hoang mang, lo lắng. Vậy nếu gặp trường hợp đó thì phải làm thế nào?

I. 2 trường hợp CMND bị người khác đăng ký mã số thuế

Thông thường có hai trường hợp Chứng minh nhân dân (CMND) sẽ bị đăng ký mã số thuế của người khác. Cụ thể:

Trường hợp 1: Do nhầm lẫn trong khai báo hoặc do trùng số CMND.

Khi đăng ký mã số thuế, do nhầm lẫn trong kê khai nên bị nhầm lẫn số CMND khiến số CMND bị trùng với người khác.

Ngoài ra, mặc dù mỗi công dân chỉ được cấp 01 CMND và có 01 số CMND riêng theo khoản 2 Điều 3 Nghị định 05/1999/NĐ-CP nhưng thực tế, việc trùng số CMND vẫn tồn tại.

Do đó, khi đăng ký mã số thuế, vì nhiều nguyên nhân mà có thể bị trùng số CMND dẫn đến hai hoặc nhiều người có trùng mã số thuế.

Trường hợp 2: Khi bị người khác cố tình lấy số CMND để đăng ký mã số thuế.

Đây có thể coi là hiện tượng không hiếm gặp trong cuộc sống. Cụ thể, khi một cá nhân chưa đăng ký mã số thuế và do bất cẩn trong quá trình sử dụng CMND/Căn cước công dân (CCCD), nhiều doanh nghiệp đã sử dụng số này để đăng ký mã số thuế nhằm gian dối trong việc khai thuế.

II. Phải làm gì khi CMND bị người khác đăng ký mã số thuế?

Khi có CMND bị người khác đăng ký mã số thuế, dù thuộc trường hợp nào thì cơ quan thuế đều xác định là bị trùng mã số thuế.

Bởi theo nguyên tắc, không cho phép cấp mới mã số thuế với các trường hợp bị trùng số CMND/CCCD nên khi bị người khác đăng ký mã số thuế sẽ được giải quyết theo các bước sau đây:

Bước 1: Tra cứu mã số thuế

Để tra cứu mã số thuế, có nhiều cách để thực hiện:

Trên trang web của Tổng cục Thuế/Thuế điện tử/app eTax Mobile/trang web masothue

Tra cứu qua Facebook

Sau khi có mã số thuế sẽ phát hiện mã số thuế của mình có bị trùng hay không.

Bước 2: Nếu mã số thuế bị trùng theo kết quả trả về thì thực hiện như sau:

– Nếu mã số thuế bị trùng với người lao động khác đang đăng ký mã số thuế thì doanh nghiệp phải chuẩn bị hồ sơ để nộp tại Bộ phận Một cửa của cơ quan thuế gồm:

Danh sách kết quả báo trùng CMND/CCCD là kết quả do cơ quan thuế trả cho doanh nghiệp. Danh sách này chỉ cần tải và in kết quả trả về là được.

Mẫu đăng ký thuế do doanh nghiệp cung cấp theo mẫu 05-ĐK-TCT tại Thông tư 105/2020/TT-BTC và người lao động sẽ điền đầy đủ thông tin vào mẫu này.

CMND/CCCD photo của người bị trùng mã số thuế.

– Cơ quan tiếp nhận hồ sơ: Doanh nghiệp nộp hồ sơ tại Bộ phận Một cửa của cơ quan thuế nơi quản lý doanh nghiệp.

Bước 3: Cơ quan thuế tiếp nhận thông tin và xử lý.

III. Dùng CMND của người khác đăng ký mã số thuế, bị phạt thế nào?

Khi sử dụng số CMND/CCCD của người khác để đăng ký mã số thuế, người vi phạm có thể bị xử phạt vi phạm hành chính bằng các mức phạt nêu tại Điều 10 Nghị định 144/2021/NĐ-CP sau đây:

– Phạt tiền từ 01 – 02 triệu đồng cho hành vi chiếm đoạt, sử dụng CMND/CCCD/Giấy xác nhận số CMND của người khác.

– Bị phạt tiền từ 04 – 06 triệu đồng cho hành vi mua, bán, thuê, cho thuê CMND/CCCD.

Nguồn st: Luật Việt Nam

———————————-

*MỌI CHI TIẾT XIN LIÊN HỆ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC chuyên cung cấp các dịch vụ:

– Dịch vụ hoàn Thuế

– Dịch vụ kế toán Thuế

– Dịch vụ làm hồ sơ thay đổi GPKD

– Dịch vụ làm lại hồ sơ các năm trước

– Dịch vụ quyết toán Thuế thu nhập cá nhân

– Dịch vụ rà soát hồ sơ, sổ sách kế toán

– Dịch vụ thành lập doanh nghiệp

– Dịch vụ BHXH

– Dịch vụ Chữ ký số, Hóa đơn điện tử, Phần mềm kế toán

– Đăng ký nhãn hiệu

– Khắc dấu, bảng hiệu

– Dịch vụ Đại lý Thuế

– Nhận diện rủi ro về Thuế