** DỊCH VỤ THÀNH LẬP DOANH NGHIỆP TRỌN GÓI TẠI ĐÀ NẴNG – HỖ TRỢ ĐẦY ĐỦ, ƯU ĐÃI SIÊU HẤP DẪN! **

Bạn đang muốn khởi nghiệp nhưng lo lắng về thủ tục pháp lý? Đừng lo, hãy để chúng tôi giúp bạn bắt đầu hành trình kinh doanh một cách dễ dàng, tiết kiệm và chuyên nghiệp!

**Dịch vụ của chúng tôi bao gồm:**

Tư vấn lựa chọn loại hình doanh nghiệp (Doanh nghiệp tư nhân, Công ty TNHH, Cổ phần, Hộ kinh doanh…).

Soạn thảo hồ sơ và thực hiện thủ tục đăng ký kinh doanh.

Hỗ trợ đăng ký mã số thuế, con dấu, tài khoản ngân hàng.

Cung cấp địa chỉ đăng ký kinh doanh và dịch vụ kế toán nếu cần.

**Ưu đãi đặc biệt dành cho khách hàng:**

**Tặng con dấu tròn công ty** – Đạt chuẩn và chất lượng cao.

**Miễn phí tư vấn sau thành lập** – Đảm bảo bạn tự tin vận hành.

**Miễn phí thuế môn bài năm đầu tiên** – Tiết kiệm tối đa chi phí.

**Miễn phí tháng lương kế toán đầu tiên** – Hỗ trợ tối đa cho doanh nghiệp trong việc quản lý tài chính, đảm bảo sổ sách minh bạch, chính xác ngay từ khi bắt đầu hoạt động.

**Hỗ trợ sau thành lập – Đồng hành lâu dài:**

Thiết kế và làm biển hiệu công ty.

Đăng ký và cài đặt chữ ký số.

Hỗ trợ đăng ký hóa đơn điện tử nhanh chóng, thuận tiện.

Tư vấn vận hành, quản lý và tối ưu doanh nghiệp.

**Thời gian xử lý siêu nhanh: Hoàn tất chỉ trong 3-5 ngày làm việc.

**Chi phí trọn gói cực tiết kiệm** – Cam kết không phát sinh.

** Tại sao chọn chúng tôi?**

Đội ngũ chuyên nghiệp với nhiều năm kinh nghiệm hỗ trợ khởi nghiệp.

Tư vấn tận tâm, đồng hành từ bước đầu đến khi doanh nghiệp hoạt động ổn định.

Cam kết bảo mật thông tin và hồ sơ pháp lý.

**Liên hệ ngay để nhận thêm ưu đãi khởi nghiệp hấp dẫn!**

Hotline: 0935 786 134

Địa chỉ: 40 Cù Chính Lan, Hòa Khê, Thanh Khê, Đà Nẵng

– Lệ phí môn bài (LPMB) là một khoản thu ngân sách nhà nước mang tính chất định kỳ hằng năm. Đây là loại thuế trực thu áp dụng đối với tổ chức, cá nhân, nhóm cá nhân hoặc hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Lệ phí môn bài được xác định dựa trên:

+ Tổ chức: Dựa vào vốn điều lệ/vốn đầu tư ghi trên giấy phép kinh doanh.

+ Hộ kinh doanh/cá nhân kinh doanh: Dựa vào doanh thu bình quân năm..

Theo quy định tại Luật Thuế Giá trị gia tăng 2008, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của các hàng hóa, dịch vụ phát sinh trong quá trình sản xuất hàng hóa, dịch vụ, lưu thông, tiêu dùng hàng hóa, dịch vụ.

Thuế giá trị gia tăng tính theo phương pháp khấu trừ và phương pháp trực tiếp. Đối với doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động sẽ nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

* Công thức tính thuế bằng phương pháp khấu trừ:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

* Công thức tính thuế bằng phương pháp trực tiếp:

Thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa

Trong đó, thuế suất thuế giá trị gia tăng của hàng hóa sẽ có các mức tương ứng là 0%, 5% và 10% tùy từng loại hàng hóa, dịch vụ.

III. Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế đánh vào thu nhập của cá nhân nhưng tổ chức trả thu nhập phải thực hiện khấu trừ thuế TNCN của người lao động trước khi trả thu nhập và có trách nhiệm khai, nộp số tiền thuế vào ngân sách nhà nước.

Việc khấu trừ thực hiện theo quy định tại Thông tư 111/2013/TT-BTC như sau:

– Đối với cá nhân không cư trú: Khấu trừ 20% trước khi trả thu nhập.

– Đối với cá nhân cư trú không có hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng: Khấu trừ trực tiếp 10% tại nguồn trước khi trả thu nhập có tổng mức chi trả từ 2.000.000 đồng trở lên, không được tính giảm trừ gia cảnh nhưng được làm cam kết 02/CK-TNCN (nếu đủ điều kiện) để tổ chức trả thu nhập tạm thời không khấu trừ thuế của các cá nhân này.

– Đối với cá nhân cư trú có hợp đồng lao động từ đủ 3 tháng trở lên: Khấu trừ theo biểu thuế lũy tiến từng phần và người lao động được tính giảm trừ gia cảnh trước khi khấu trừ. Tổ chức trả thu nhập có trách nhiệm quyết toán thay cho các cá nhân có ủy quyền.

IV. Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế tính trên khoản lợi nhuận cuối cùng của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

Thuế TNDN được tính theo công thức quy định tại Thông tư 96/2015/TT-BTC như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ phát triển khoa học và công nghệ) x Thuế suất thuế TNDN

* Thời hạn nộp thuế TNDN như sau: Theo khoản 1 Điều 55 Luật Quản lý thuế 2019, thời hạn nộp thuế thu nhập doanh nghiệp tạm tính theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

—————————————

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hôm nay là một ngày thật đặc biệt. Tập thể DC xin gửi lời chúc mừng sinh nhật đến Sếp!

Chúc Sếp luôn dồi dào sức khỏe, hạnh phúc và tràn đầy năng lượng để tiếp tục dẫn dắt đội ngũ chúng em trên con đường đến những thành công mới. Mong rằng mọi điều tốt đẹp nhất sẽ đến với Sếp, và công ty chúng ta sẽ ngày càng phát triển vững mạnh dưới sự lãnh đạo của Sếp.

Cảm ơn Sếp vì đã luôn truyền cảm hứng và tạo động lực cho chúng em vượt qua mọi thử thách. Chúc Sếp có một ngày sinh nhật thật ý nghĩa, ngập tràn niềm vui bên gia đình và những người thân yêu.

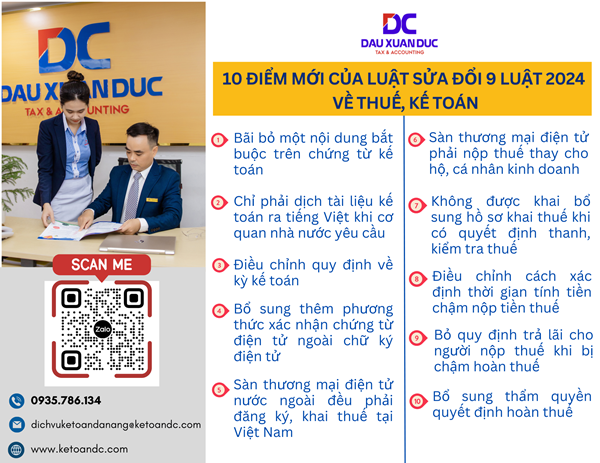

Hôm nay, DC xin chia sẻ về 10 điểm mới của Luật sửa đổi 9 Luật 2024 về thuế, kế toán:

1. Bãi bỏ một nội dung bắt buộc trên chứng từ kế toán

Theo Khoản 9 Điều 2 Luật sửa đổi 9 Luật, số 56/2024/QH15, từ ngày 01/01/2025, chứng từ kế toán không bắt buộc phải có nội dung tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán.

2. Chỉ phải dịch tài liệu kế toán ra tiếng Việt khi cơ quan nhà nước yêu cầu

Theo Khoản 3 Điều 2 Luật sửa đổi 9 Luật quy định như sau: “Chữ viết sử dụng trong kế toán là tiếng Việt. Trường hợp phải sử dụng tiếng nước ngoài trên báo cáo tài chính tại Việt Nam thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài. Tài liệu kế toán bằng tiếng nước ngoài phải dịch ra tiếng Việt khi cơ quan nhà nước có thẩm quyền yêu cầu”.

3. Điều chỉnh quy định về kỳ kế toán

Luật mới sửa đổi, bổ sung quy định tại khoản 4 Điều 12 Luật Kế toán năm 2015 như sau: “Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng”.

4. Bổ sung thêm phương thức xác nhận chứng từ điện tử ngoài chữ ký điện tử

Luật Kế toán 2015 chỉ công nhận chữ ký điện tử trên chứng từ điện tử. Luật sửa đổi 9 Luật bổ sung thêm quy định có thể xác nhận chứng từ điện tử qua các hình thức xác nhận khác bằng phương tiện điện tử theo quy định của pháp luật về giao dịch điện tử.

5. Sàn thương mại điện tử nước ngoài đều phải đăng ký, khai thuế tại Việt Nam

Nhà cung cấp ở nước ngoài thực hiện hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác có nghĩa vụ trực tiếp hoặc ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định của Bộ trưởng Bộ Tài chính (điểm a khoản 5 Điều 6 Luật số 56/2024/QH15 sửa đổi, bổ sung khoản 4 Điều 42 Luật Quản lý thuế năm 2019).

Theo đó, nhà cung cấp ở nước ngoài khi thực hiện hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác tại Việt Nam không phân biệt có hay không có cơ sở thường trú tại Việt Nam đều phải kê khai, nộp thuế theo quy định.

6. Sàn thương mại điện tử phải nộp thuế thay cho hộ, cá nhân kinh doanh

Quy định tại điểm b khoản 5 Điều 6 Luật sửa đổi 9 Luật này có hiệu lực từ ngày 01/4/2025, Chính phủ sẽ quy định chi tiết về:

– Phạm vi trách nhiệm và cách thức các tổ chức quản lý sàn giao dịch thương mại điện tử, quản lý nền tảng số và các tổ chức có hoạt động kinh tế số khác thực hiện khấu trừ, nộp thuế thay, kê khai số thuế đã khấu trừ đối với các giao dịch kinh doanh trên nền tảng thương mại điện tử, nền tảng số của các hộ, cá nhân;

– Hồ sơ, thủ tục khai thuế, nộp thuế và hoàn thuế của các hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số.

7. Không được khai bổ sung hồ sơ khai thuế khi có quyết định thanh, kiểm tra thuế

Khoản 6 Điều 6 Luật số 56/2024/QH15 sửa khoản 1 Điều 47 Luật Quản lý thuế như sau:

Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

– Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

– Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

Theo đó, từ 01/01/2025, không được khai bổ sung hồ sơ khai thuế khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế.

8. Điều chỉnh cách xác định thời gian tính tiền chậm nộp tiền thuế

Theo đó, khoản 7 Điều 6 Luật sửa đổi 9 Luật quy định sửa đổi, bổ sung điểm b khoản 2 Điều 59 Luật Quản lý thuế như sau: “Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo hoặc quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển được nộp vào ngân sách nhà nước”.

9. Bỏ quy định trả lãi cho người nộp thuế khi bị chậm hoàn thuế

Khoản 3 Điều 75 Luật Quản lý thuế hiện hành quy định về việc cơ quan quản lý thuế phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền phải hoàn trả và số ngày chậm hoàn trả trong trường hợp chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế. Nguồn tiền trả lãi được chi từ ngân sách trung ương theo quy định của pháp luật về ngân sách nhà nước.

Tuy nhiên, Luật mới đã bãi bỏ quy định này và dẫn chiếu quy định liên quan đến vấ đề bồi thường cho người nộp thuế sang Luật trách nhiệm bồi thường của nhà nước. Tại khoản 3 Điều 6 Luật số 56/2024/QH15 sửa đổi, bổ sung khoản 8 Điều 16 Luật Quản lý thuế 2019 quy định người nộp thuế có quyền được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

10. Bổ sung thẩm quyền quyết định hoàn thuế

Luật mới bổ sung thẩm quyền quyết định hoàn thuế của Chi cục trưởng Chi cục Thuế, Chi cục trưởng Chi cục Thuế khu vực bên cạnh Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương như hiện nay.

Năm nay, chương trình thiện nguyện của anh chị em Công tyTài chính kế toán Đầu Xuân Đức là về với các em nhỏ trường mẫu giáo A Rooi – Zà Hung, huyện Đông Giang, tỉnh Quảng Nam.

Trong thời tiết mưa lạnh, DC càng mong muốn được sớm đến với các em để một phần nào đó giúp các em có mùa đồng ấm hơn và nhiều niềm vui hơn. Hơn hết, DC càng hiểu được trách nhiệm của mình với cộng đồng và xã hội, chia sẻ và lan tỏa giá trị yêu thương và cho đi là việc làm hết sức ý nghĩa.

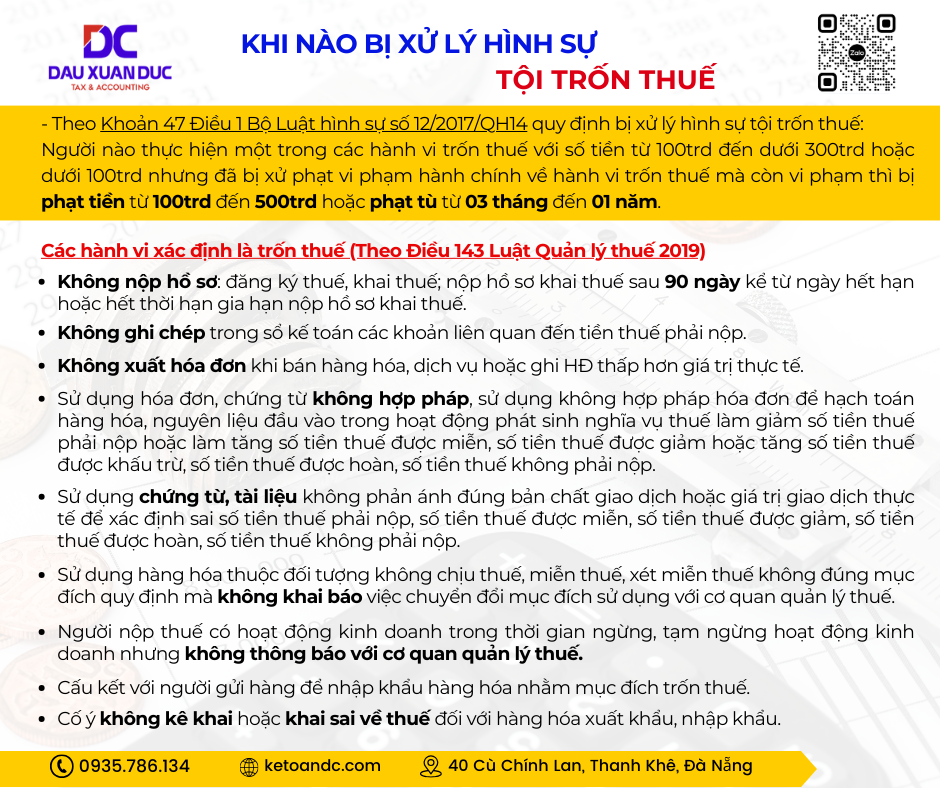

– Theo Khoản 47 Điều 1 Bộ Luật hình sự số 12/2017/QH14 quy định bị xử lý hình sự tội trốn thuế: Người nào thực hiện một trong các hành vi trốn thuế với số tiền từ 100trd đến dưới 300trd hoặc dưới 100trd nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế mà còn vi phạm thì bị phạt tiền từ 100trd đến 500trd hoặc phạt tù từ 03 tháng đến 01 năm.

* Các hành vi xác định là trốn thuế (Theo Điều 143 Luật Quản lý thuế 2019)

Không nộp hồ sơ: đăng ký thuế, khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết hạn hoặc hết thời hạn gia hạn nộp hồ sơ khai thuế.

Không ghi chép trong sổ kế toán các khoản liên quan đến tiền thuế phải nộp.

Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi HĐ thấp hơn giá trị thực tế.

Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

—————————————

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

1. Lệ phí môn bài là gì?

– Lệ phí môn bài (LPMB) là một khoản thu ngân sách nhà nước mang tính chất định kỳ hằng năm. Đây là loại thuế trực thu áp dụng đối với tổ chức, cá nhân, nhóm cá nhân hoặc hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Lệ phí môn bài được xác định dựa trên:

Tổ chức: Dựa vào vốn điều lệ/vốn đầu tư ghi trên giấy phép kinh doanh.

Hộ kinh doanh/cá nhân kinh doanh: Dựa vào doanh thu bình quân năm..

– Đối tượng nộp LPMB (Theo Điều 2 Nghị định 139/2016/NĐ-CP)

Doanh nghiệp: Thành lập theo quy định pháp luật.

Tổ chức: Thành lập theo Luật Hợp tác xã, tổ chức kinh tế, tổ chức chính trị, xã hội.

Chi nhánh, văn phòng đại diện: Được thành lập bởi doanh nghiệp hoặc tổ chức.

Hộ kinh doanh, cá nhân kinh doanh: Hoạt động sản xuất, kinh doanh có doanh thu hàng năm trên 100 triệu đồng. 2. Đối tượng được miễn lệ phí môn bài

– Có doanh thu dưới 100 triệu đồng/năm.

– Năm đầu thành lập/ra hoạt động sản xuất, kinh doanh.

– Có hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định.

– Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

– Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

– Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

– Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử)

– Hợp tác xã, liên hiệp hợp tác xã (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp.

– Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi.

– Cơ sở giáo dục phổ thông công lập và cơ sở giáo dục mầm non công lập 3. Mức thu lệ phí môn bài năm 2025

* Đối với tổ chức:

– Vốn điều lệ/vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm.

– Vốn điều lệ/vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

– Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp: 1.000.000 đồng/năm.

* Đối với cá nhân, hộ gia đình: Căn cứ vào doanh thu

– Trên 500 triệu đồng/năm:1.000.000 đồng/năm

– Từ 300 – 500 triệu đồng/năm: 500.000 đồng/năm

– Từ 100 – 300 triệu đồng/năm: 300.000 đồng/năm 4. Thời hạn nộp lệ phí môn bài

– Thời hạn nộp lệ phí môn bài hàng năm: Chậm nhất ngày 30/01.

– Doanh nghiệp mới thành lập: Chậm nhất ngày 30/01 năm sau năm thành lập.

– Hộ kinh doanh/cá nhân kinh doanh: Không cần nộp hồ sơ khai lệ phí môn bài, cơ quan thuế sẽ thông báo số tiền cần nộp.

*Lưu ý:

– Nếu ngày 30/01 rơi vào ngày nghỉ lễ, thời hạn nộp sẽ được dời sang ngày làm việc tiếp theo.

– Với năm 2025, hạn nộp lệ phí môn bài là 03/02/2025 do ngày 30/01 trùng Tết Nguyên Đán. 5. Hình thức xử phạt nếu chậm nộp

Theo Nghị định 125/2020/NĐ-CP:

– Chậm nộp hồ sơ khai lệ phí môn bài: Phạt tiền từ 2.000.000 – 25.000.000 đồng tùy mức độ vi phạm.

– Chậm nộp tiền lệ phí môn bài: Tính lãi chậm nộp 0,03%/ngày trên số tiền chậm nộp. 6. Một số lưu ý khi nộp lệ phí môn bài

– Doanh nghiệp thay đổi vốn điều lệ/vốn đầu tư phải khai lại mức lệ phí môn bài.

– Với doanh nghiệp có vốn đăng ký bằng ngoại tệ, phải quy đổi sang đồng Việt Nam theo tỷ giá tại thời điểm nộp lệ phí.

– Lệ phí môn bài không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

—————————————

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hiện nay, theo quy định pháp luật, các DN kinh doanh online cần phải nộp nhiều loại thuế khác nhau. Dưới đây là 3 loại thuế phải nộp khi bán hàng online mà người bán hàng trực tuyến cần chú ý:

Lệ phí môn bài

Lệ phí môn bài là khoản phí được nộp định kỳ hàng năm. Đối với người kinh doanh, lệ phí này được tính trên doanh thu.

– Doanh thu từ 100 đến 300 triệu đồng: Lệ phí là 300.000 đồng.

– Doanh thu từ trên 300 đến 500 triệu đồng thì phải nộp lệ phí 500.000 đồng.

– Doanh thu trên 500 triệu đồng nộp lệ phí 1.000.000 đồng.

Thuế thu nhập cá nhân

*Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

– Doanh thu tính thuế thu nhập cá nhân: Là doanh thu của các khoản thuế của toàn bộ tiền bán hàng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ hoạt động kinh doanh hàng hóa, dịch vụ. Nếu cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế sẽ được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn. Còn với trường hợp không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán.

– Tỷ lệ thuế thu nhập cá nhân tính trên doanh thu đối với hoạt động phân phối, cung cấp hàng hóa là 0,5%.

Thuế giá trị gia tăng

* Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

– Doanh thu tính thuế giá trị gia tăng là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Tỷ lệ thuế GTGT dựa trên doanh thu đối với hoạt động phân phối, cung cấp hàng hóa là 01%.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hiện nay, việc bán hàng online đang là công việc của rất nhiều người và việc Bán hàng online có cần đăng ký kinh doanh không? là câu hỏi mà nhiều cá nhân và doanh nghiệp kinh doanh online luôn thắc mắc. Hôm nay, DC sẽ chia sẻ rõ hơn về các quy định này.

– Theo quy định tại khoản 1 Điều 55 Nghị định 52/2013/NĐ-CP thì thương nhân phải tiến hành đăng ký trực tuyến với Bộ Công Thương về việc thiết lập website cung cấp dịch vụ thương mại điện tử sau khi website đã được hoàn thiện với đầy đủ cấu trúc, tính năng và thông tin theo đề án cung cấp dịch vụ, đã hoạt động tại địa chỉ tên miền được đăng ký và trước khi chính thức cung cấp dịch vụ đến người dùng.

👉Qua đó, việc bán hàng online sẽ bắt buộc phải đăng ký kinh doanh trong trường hợp hoạt động bán hàng online qua việc thiết lập website nhằm cung cấp các dịch vụ thương mại điện tử.

– Theo Điều 3 Nghị định 39/2007/NĐ-CP quy định thì cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung ứng dịch vụ và các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh theo quy định của pháp luật về đăng ký kinh doanh và không gọi là “thương nhân” theo quy định của Luật Thương mại 2005.

– Nhóm đối tượng này bao gồm cá nhân thực hiện các hoạt động thương mại: Buôn bán rong, buôn bán vặt, bán quà vặt, buôn chuyến, các dịch vụ đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh, các dịch vụ khác có hoặc không có địa điểm cố định và các hoạt động thương mại một cách độc lập, thường xuyên.

👉Việc bán hàng online trên các nên tảng mạng xã hội của cá nhân có thể xem như là hình thức cá nhân hoạt động thương mại. Vì vậy, việc bán hàng online trên các nên tảng mạng xã hội như Tiktok, Facebook thì sẽ không phải thực hiện đăng ký kinh doanh.

📌Như vậy, nếu cá nhân bán hàng online và lập website thương mại điện tử riêng để kinh doanh, họ sẽ cần phải đăng ký kinh doanh.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

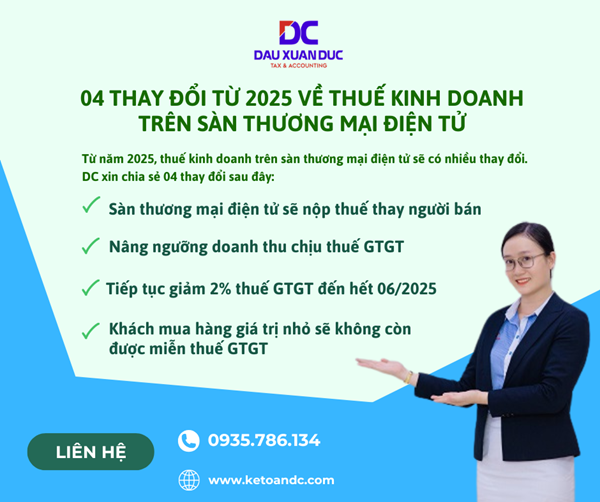

Từ năm 2025, thuế kinh doanh trên sàn thương mại điện tử sẽ có nhiều thay đổi nhằm tạo điều kiện thuận lợi hơn cho hoạt động phát triển kinh doanh, khuyến khích người dân tham gia vào hoạt động kinh doanh online, giúp tăng cường tính minh bạch trong hoạt động kinh doanh online và đảm bảo rằng tất cả các doanh nghiệp đều tuân thủ pháp luật.

Sau đây là 04 thay đổi từ 2025 về Thuế kinh doanh trên sàn thương mại điện tử:

1. Sàn thương mại điện tử sẽ nộp thuế thay người bán

Theo Luật sửa đổi một số điều của Luật Quản lý thuế, từ ngày 01/01/2025, các sàn thương mại điện tử sẽ chịu trách nhiệm khấu trừ, kê khai và nộp thuế thay cho người bán hàng hoạt động trên nền tảng của họ.

Như vậy, người bán hàng online sẽ không còn phải tự mình thực hiện các thủ tục thuế, thay vào đó, các sàn thương mại điện tử sẽ đảm nhiệm phần lớn công việc này.

2. Nâng ngưỡng doanh thu chịu thuế GTGT

Theo Luật Thuế giá trị gia tăng (sửa đổi), từ ngày 01/7/2025, hộ và cá nhân kinh doanh có doanh thu hàng năm từ 200 triệu đồng trở xuống sẽ không phải chịu thuế giá trị gia tăng (GTGT).

3. Tiếp tục giảm 2% thuế GTGT đến hết tháng 6/2025

Ngày 30/11/2024, tại Nghị quyết Kỳ họp thứ 8 Quốc hội khóa XV, Quốc hội đã chính thức thông qua quyết định: Tiếp tục giảm 2% thuế suất thuế GTGT đối với các nhóm hàng hóa, dịch vụ quy định tại Nghị quyết số 43/2022/QH15 trong thời gian từ ngày 01/01/2025 đến hết ngày 30/6/2025.

4. Khách mua hàng giá trị nhỏ sẽ không còn được miễn thuế GTGT

Trong phiên thảo luận về luật Thuế GTGT sửa đổi, Phó thủ tướng Hồ Đức Phớc cho biết, Chính phủ sẽ bãi bỏ quyết định miễn thuế GTGT hàng giá trị dưới 01 triệu nhập qua các sàn thương mại điện tử như Shopee, Temu, tất cả hàng hóa đều phải nộp thuế GTGT.

Sẽ thực hiện chấm dứt hiệu lực của Quyết định 78/2010/QĐ-TTg về miễn thuế GTGT với hàng giá trị nhỏ qua kênh thương mại điện tử, làm cơ sở cho cơ quan quản lý thuế có căn cứ pháp lý và chế tài quản lý thu đối với các sàn thương mại điện tử nước ngoài bán hàng hóa vào Việt Nam.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

07 TRƯỜNG HỢP THUỘC DIỆN KIỂM TRA TRƯỚC, HOÀN THUẾ SAU

Theo Điều 73 Luật Quản lý thuế 2019 quy định hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

– Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm 07 trường hợp:

1. Hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

2. Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

3. Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

4. Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế;

5. Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

6. Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

7. Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định của Chính phủ.

—————————–

Hãy liên hệ ngay với DC để được tư vấn miễn phí:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC