– Sau sự kiện tối ngày 12.11 theo giờ Việt Nam vừa qua, Hoa hậu Việt Nam Huỳnh Thị Thanh Thủy chính thức đăng quang ngôi vị Miss International 2024, DC có nhận được câu hỏi là tiền nhận được từ giải thưởng cuộc thi hoa hậu có phải kê khai và nộp thuế TNCN không?

– Để trả lời vấn đề này, DC xin chia sẻ bài viết sau:

1. Hoa hậu nhận tiền thưởng từ cuộc thi sắc đẹp có phải đóng thuế TNCN không?

– Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân – Số 04/2007/QH12 và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân

– Theo khoản 6, Điều 2 Thông tư 111/2013/TT-BTC quy định.

Thu nhập từ trúng thưởng, bao gồm các cuộc thi sắc đẹp, là khoản thu nhập chịu thuế TNCN. Vì vậy, tiền thưởng mà hoa hậu nhận được từ cuộc thi sắc đẹp sẽ phải nộp thuế thu nhập cá nhân.

2. Cách tính thuế TNCN đối với hoa hậu là cá nhân cư trú:

– Thu nhập tính thuế: Là phần giá trị tiền thưởng vượt 10 triệu đồng cho mỗi lần nhận thưởng.

– Thuế suất: 10% áp dụng trên phần giá trị giải thưởng vượt 10 triệu đồng.

– Thời điểm tính thuế: Là thời điểm mà tổ chức hoặc cá nhân trả thưởng cho người trúng giải.

– Nếu một giải thưởng có nhiều người trúng, thu nhập tính thuế sẽ chia đều cho từng người dựa trên căn cứ pháp lý. Nếu không có căn cứ này, thu nhập trúng thưởng sẽ tính cho một người.

3. Cách tính thuế TNCN đối với hoa hậu là cá nhân không cư trú:

– Theo Điều 23 Thông tư 111/2013/TT-BTC, cá nhân không cư trú cũng chịu thuế TNCN 10% trên phần giá trị giải thưởng vượt 10 triệu đồng.

– Thu nhập tính thuế từ giải thưởng của cá nhân không cư trú được xác định giống như đối với cá nhân cư trú.

Như vậy, khi Hoa hậu nhận thưởng từ cuộc thi sắc đẹp, bao gồm các cuộc thi hoa hậu trong nước và quốc tế thì cá nhân đó phải đóng thuế TNCN đối với toàn bộ phần giá trị vượt trên 10 triệu đồng, mức thuế suất là 10%.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Hôm nay, DC chia sẻ và hướng dẫn bạn Quy trình, hồ sơ giải thể công ty, doanh nghiệp – 2024 mới nhất.

1. Giải thể doanh nghiệp là gì?

Giải thể công ty, doanh nghiệp là chấm dứt tư cách pháp nhân của doanh nghiệp bao gồm các quyền và nghĩa vụ. Quyết định giải thể có thể xuất phát từ doanh nghiệp (giải thể tự nguyện) hoặc của cơ quan có thẩm quyền (giải thể bắt buộc).

Các trường hợp giải thể công ty cổ phần, giải thể công ty TNHH 1 thành viên hay 2 thành viên trở lên hay giải thể doanh nghiệp tư nhân đều có thể tham khảo quy trình giải thể doanh nghiệp qua bài viết này.

2. Các trường hợp giải thể doanh nghiệp, công ty

Theo Luật Doanh nghiệp, 4 trường hợp doanh nghiệp phải thực hiện giải thể (tự nguyện hoặc bắt buộc) bao gồm:

– Kết thúc thời hạn hoạt động đã ghi trong điều lệ công ty mà không có quyết định gia hạn;

– Theo quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân; của tất cả thành viên hợp danh đối với công ty hợp danh; của hội đồng thành viên, chủ sở hữu công ty đối với công ty TNHH; của đại hội đồng cổ đông đối với công ty cổ phần;

– Số lượng thành viên tối thiểu của công ty không đủ liên tục trong 6 tháng mà không làm thủ tục chuyển đổi loại hình doanh nghiệp;

– Bị thu hồi giấy phép kinh doanh (trừ khi có quy định khác từ Luật Quản lý thuế).

Tuy nhiên để có thể hoàn thành thủ tục giải thể, doanh nghiệp phải bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác. Đồng thời, doanh nghiệp đang không trong quá trình giải quyết tranh chấp tại Tòa án hoặc cơ quan trọng tài.

3. Hồ sơ giải thể doanh nghiệp, công ty bao gồm những gì?

Giải thể công ty bao gồm giải thể tự nguyện và giải thể bắt buộc. Và với mỗi trường hợp giải thể, còn có nhiều trường hợp nhỏ hơn.

3.1. Giải thể tự nguyện

Giải thể tự nguyện sẽ gồm 2 trường hợp nhỏ: chưa phát sinh hóa đơn và đã phát sinh hóa đơn. Dù doanh nghiệp giải thể đã phát sinh hay chưa phát sinh doanh thu, đều phải nộp hồ sơ đồng thời cho cơ quan quản lý thuế và Sở KH&ĐT với chi tiết hồ sơ như sau:

➤ Hồ sơ giải thể đã phát sinh/chưa phát sinh hóa đơn gửi cơ quan thuế

+ Văn bản đề nghị chấm dứt hiệu lực mã số thuế (mẫu 24-ĐK-TCT).

+ Xác nhận không nợ thuế hải quan;

+ Biên bản họp về việc giải thể của hội đồng cổ đông (công ty cổ phần) hoặc hội đồng thành viên (công ty TNHH 2 thành viên trở lên);

+ Quyết định giải thể công ty;

+ Giấy ủy quyền.

➤ Hồ sơ giải thể đã phát sinh/chưa phát sinh hóa đơn gửi Sở KH&ĐT

+ Thông báo giải thể;

+ Quyết định giải thể;

+ Biên bản họp về việc giải thể của hội đồng cổ đông (công ty cổ phần) hoặc hội đồng thành viên (công ty TNHH 2 thành viên trở lên);

+ Danh sách người lao động;

+ Danh sách chủ nợ và các khoản nợ đã thanh toán;

+ Báo cáo thanh lý tài sản;

+ Giấy xác nhận trả con dấu cho cơ quan công an;

+ Giấy ủy quyền.

3.2. Giải thể bắt buộc

Doanh nghiệp thuộc trường hợp buộc phải giải thể theo lệnh của Tòa án hoặc bị thu hồi giấy chứng nhận đăng ký doanh nghiệp… chuẩn bị bộ hồ sơ tương tự với hồ sơ giải thể tự nguyện.

4. Quy trình thực hiện giải thể doanh nghiệp

4.1. Giải thể tự nguyện

➤ Giải thể doanh nghiệp chưa phát sinh hóa đơn, doanh thu

Sau khi chuẩn bị bộ hồ sơ như hướng dẫn, bạn tiến hành các bước nộp hồ sơ cho cơ quan thuế và Sở KH&ĐT như sau:

– Nộp hồ sơ giải thể cho cơ quan thuế

+ Bước 1: Nộp hồ sơ xác nhận không nợ thuế;

+ Bước 2: Tất toán tài khoản ngân hàng;

+ Bước 3: Nộp hồ sơ giải thể tại Chi cục Thuế trực tiếp quản lý doanh nghiệp;

+ Bước 4: Nộp các báo cáo liên quan khác tại thời điểm giải thể như: báo cáo thuế/quý, hồ sơ quyết toán thuế, đối chiếu nợ thuế, tờ khai lệ phí môn bài/thuế GTGT quý…

– Nộp hồ sơ giải thể cho Sở KH&ĐT

+ Bước 1: Nộp hồ sơ thông báo đang làm thủ tục giải thể trên Cổng thông tin quốc gia;

+ Bước 2: Nộp hồ sơ công bố doanh nghiệp đã giải thể;

+ Bước 3: Nộp hồ sơ bản giấy trực tiếp tại Sở KH&ĐT và nhận kết quả giải thể.

➤ Giải thể doanh nghiệp đã phát sinh hóa đơn, doanh thu

Các bước giải thể của doanh nghiệp đã phát sinh doanh thu tương tự với trường hợp chưa phát sinh doanh thu, chỉ khác là doanh nghiệp phải nộp thông báo hủy hóa đơn cho Chi cục Thuế và quá trình xét duyệt các vấn đề về thuế phức tạp hơn. Chi tiết các bước thực hiện như sau:

– Nộp hồ sơ giải thể cho cơ quan thuế

+ Bước 1: Nộp hồ sơ xác nhận không nợ thuế tại Tổng cục Hải quan;

+ Bước 2: Tất toán tài khoản ngân hàng;

+ Bước 3: Nộp hồ sơ giải thể tại Chi cục Thuế;

+ Bước 4: Nộp các báo cáo liên quan cho Chi cục Thuế như: thông báo hủy hóa đơn, báo cáo thuế/quý chưa nộp tại thời điểm giải thể, hồ sơ quyết toán thuế, đối chiếu tờ khai thuế, các khoản nợ thuế…

– Nộp hồ sơ giải thể cho Sở KH&ĐT

+ Bước 1: Nộp hồ sơ thông báo đang làm thủ tục giải thể trên Cổng thông tin quốc gia;

+ Bước 2: Nộp hồ sơ công bố doanh nghiệp đã giải thể;

+ Bước 3: Nộp hồ sơ bản giấy trực tiếp tại Sở KH&ĐT và nhận kết quả giải thể.

4.2. Giải thể bắt buộc

➤ Giải thể công ty do bị thu hồi giấy chứng nhận đăng ký doanh nghiệp

Nộp hồ sơ giải thể cho cơ quan thuế: tương tự như trường hợp giải thể tự nguyện.

Nộp hồ sơ giải thể cho Sở KH&ĐT:

– Bước 1: Ngay sau ra quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc nhận quyết định giải thể của Toà án, cơ quan đăng ký kinh doanh phải thông báo doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (kèm quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định của Tòa án);

– Bước 2: Trong vòng 10 ngày, kể từ ngày nhận được quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định giải thể từ Tòa án, doanh nghiệp phải tổ chức cuộc họp để thông qua quyết định giải thể. Sau đó, doanh nghiệp gửi quyết định giải thể đến cơ quan đăng ký kinh doanh, cơ quan thuế và các cá nhân, tổ chức liên quan như người lao động, khách hàng, đối tác…;

– Bước 3: Niêm yết công khai quyết định giải thể tại trụ sở chính công ty và các đơn vị phụ thuộc khác như chi nhánh, văn phòng đại diện (nếu có);

– Bước 4: Trường hợp chưa thanh toán xong các khoản nợ và nghĩa vụ tài chính khác, doanh nghiệp phải gửi phương án giải quyết đến chủ nợ, cá nhân, tổ chức có liên quan;

– Bước 5: Doanh nghiệp tổ chức thanh lý tài sản và các khoản nợ;

– Bước 6: Trong vòng 5 ngày làm việc, kể từ ngày hoàn tất các khoản nợ và nghĩa vụ tài chính liên quan, doanh nghiệp nộp yêu cầu giải thể doanh nghiệp cho Sở KH&ĐT;

– Bước 7: Sở KH&ĐT sẽ cập nhật tình trạng pháp lý của doanh nghiệp “đã giải thể” trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp nếu không có sự phản đối nào từ các bên liên quan trong vòng 180 ngày, kể từ ngày thông báo doanh nghiệp đang làm thủ tục giải thể, hoặc trong vòng 5 ngày làm việc, kể từ ngày Sở KH&ĐT nhận hồ sơ giải thể.

➤ Giải thể công ty do không đảm bảo số lượng thành viên theo quy định về loại hình

Ngoài trường hợp bị thu hồi giấy phép, nếu doanh nghiệp thay đổi số lượng thành viên nhưng không làm thủ tục điều chỉnh loại hình doanh nghiệp trong 6 tháng liên tục thì thuộc trường hợp giải thể bắt buộc. Tuy nhiên, với trường hợp này, bạn thực hiện thủ tục tương tự như giải thể tự nguyện

Lưu ý: Dù giải thể tự nguyện hay giải thể bắt buộc, doanh nghiệp phải giải thể đồng thời chi nhánh, văn phòng đại diện, địa điểm kinh doanh nếu có.

5. Dịch vụ giải thể doanh nghiệp, công ty trọn gói tại Đà Nẵng

Nếu bạn cần hỗ trợ tư vấn dịch vụ giải thể doanh nghiệp trọn gói thì hãy liên hệ ngay:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Ngành Thuế sẽ kiểm tra các hóa đơn chi phí vật liệu xây dựng.

Theo Công văn số 4902/TCT-VP ngày 30/10/2024 của Tổng cục Thuế về việc tăng cường quản lý thuế đối với các doanh nghiệp, tổ chức, cá nhân có kinh doanh sử dụng vật liệu xây dựng là đất, cát, đá, sỏi

Theo TCT hiện nay có 1 số tình trạng doanh nghiệp sử dụng đất, cát, đá, sỏi… cho công trình xây dựng nhưng dùng hoá đơn đầu vào không hợp pháp hoặc mua bán trái phép hoá đơn để kê khống chi phí, Tổng cục Thuế đã yêu cầu Cục thuế các tỉnh rà soát, lập danh sách doanh nghiệp, hộ, cá nhân có hoạt động khai thác, kinh doanh, mua bán, sử dụng đất, cát, đá, sỏi… để theo dõi, quản lý chặt chẽ việc kê khai, nộp thuế, phân loại theo mức độ rủi ro để quản lý thuế theo quy định.

Đồng thời, tăng cường thanh tra, kiểm tra thuế đối với những doanh nghiệp có rủi ro cao về thuế để ngăn chặn, phát hiện, xử lý những hành vi vi phạm pháp luật thuế trong lĩnh vực kinh doanh tài nguyên khoáng sản (đất, cát, đá, sỏi), bao gồm cả kiểm tra tại trụ sở cơ quan thuế và thanh tra, kiểm tra tại trụ sở của doanh nghiệp.

Cụ thể, thực hiện kiểm tra, rà soát hồ sơ khai thuế tại cơ quan thuế đối với các doanh nghiệp, tổ chức, cá nhân có kinh doanh, sử dụng vật liệu xây dựng là đất, cát, đá, sỏi trên địa bàn; trường hợp phát hiện có rủi ro cao thì lập kế hoạch, thực hiện thanh tra kiểm tra tại trụ sở doanh nghiệp. Khi kiểm tra tại cơ quan thuế hoặc thanh tra, kiểm tra tại trụ sở doanh nghiệp, phải lưu ý rà soát kỹ việc sử dụng hoá đơn, chứng từ đầu vào, hoá đơn bán ra của các hàng hoá này, trường hợp cần thiết, truy xuất xác định nguồn gốc hợp pháp của hàng hoá, tính hợp pháp của hoá đơn. Nếu phát hiện rủi ro cao thì thực hiện thanh tra, kiểm tra tại các đơn vị cung cấp đất, đá, cát, sỏi tại các khâu kinh doanh thương mại và các đơn vị thực hiện khai thác tại mỏ.

Đối với các đơn vị thực hiện dự án, công trình, khi thanh tra kiểm tra phải lưu ý các thông tin về dự toán xây dựng, hồ sơ nghiệm thu, thanh toán, quyết toán; kiểm tra rà soát hoá đơn mua vật liệu xây dựng là đất, cát, đá, sỏi để xem xét nguồn gốc hợp pháp của các mặt hàng đã sử dụng; số lượng sử dụng thực tế so với dự toán hoặc quyết toán công trình; đối chiếu thực tế khối lượng đất, cát, đá, sỏi mua vào để sử dụng cho dự án, công trình với khả năng khai thác và được cấp phép khai thác trên địa bàn để xác định tính hợp lý hoặc phát hiện rủi ro. Đối với đơn vị khai thác, kinh doanh đất, cát, đá, sỏi có rủi ro cao, khi thanh tra kiểm tra hàng hoá bán ra thì phải lưu ý kiểm tra đối chiếu về số lượng, sản lượng khai thác, mua bán, vận chuyển.

Trường hợp phát hiện các hành vi vi phạm như: sử dụng hoá đơn không hợp pháp hoặc sử dụng không hợp pháp hoá đơn để hạch toán khống chi phí hoặc hợp thức hàng hoá mua vào, bán ra thì phải căn cứ tính chất, mức độ vi phạm và các quy định pháp luật để xử lý nghiêm, thu hồi tiền thuế, xử phạt vi phạm hành chính hoặc chuyển hồ sơ sang cơ quan Công an để xử lý đối với hành vi vi phạm pháp luật hình sự.

(Nguồn: LuatVietNam.net)

———————————

Mọi vấn đề thắc mắc, vui lòng liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

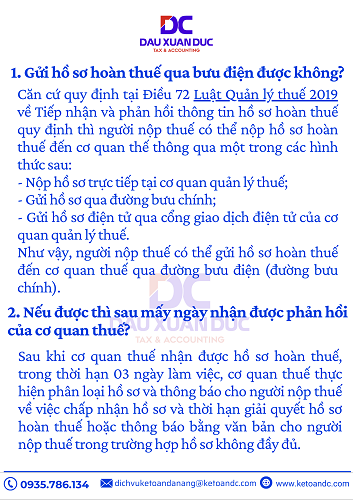

– Hỏi: Hồ sơ hoàn thuế gửi qua bưu điện được không?

Căn cứ quy định tại Điều 72 Luật Quản lý thuế 2019 về Tiếp nhận và phản hồi thông tin hồ sơ hoàn thuế quy định thì người nộp thuế có thể nộp hồ sơ hoàn thuế đến cơ quan thế thông qua một trong các hình thức sau:

– Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

– Gửi hồ sơ qua đường bưu chính;

– Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

Như vậy, người nộp thuế có thể gửi hồ sơ hoàn thuế đến cơ quan thuế qua đường bưu điện (đường bưu chính).

– Hỏi: Nếu được được gửi qua bưu điện thì sau mấy ngày nhận được phản hồi của cơ quan thuế?

Sau khi cơ quan thuế nhận được hồ sơ hoàn thuế, trong thời hạn 03 ngày làm việc, cơ quan thuế thực hiện phân loại hồ sơ và thông báo cho người nộp thuế về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế hoặc thông báo bằng văn bản cho người nộp thuế trong trường hợp hồ sơ không đầy đủ.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Video chương trình “Nâng cao năng lực – Giảm rủi ro cho DN trong tuân thủ pháp luật về thuế ở thời kỳ chuyển đổi số”. Link Video: https://www.youtube.com/watch?v=kNaxijfs2oU

Khi lắng nghe những chia sẻ của các CEO tham dự, DC hiểu rằng những chia sẻ chân thật và thực tế mà DC mang đến chương trình đã chạm đến những nỗi băn khoăn của chính người nộp thuế.

Một lần nữa, DC xin chân thành cảm ơn CLB CEO Đà Nẵng và Liên đoàn Thương mại và Công nghiệp Việt Nam Chi nhánh Miền Trung – Tây Nguyên đã tổ chức chương trình này. Sự hỗ trợ và đồng hành của các đơn vị đã tạo điều kiện thuận lợi để chúng ta có cơ hội chia sẻ, học hỏi và phát triển. Xin cảm ơn tất cả các anh/chị CEO đã dành thời gian tham gia và tích cực chia sẻ, thảo luận giúp cho chương trình mang lại nhiều giá trị thiết thực.

Xin trân trọng cảm ơn!

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

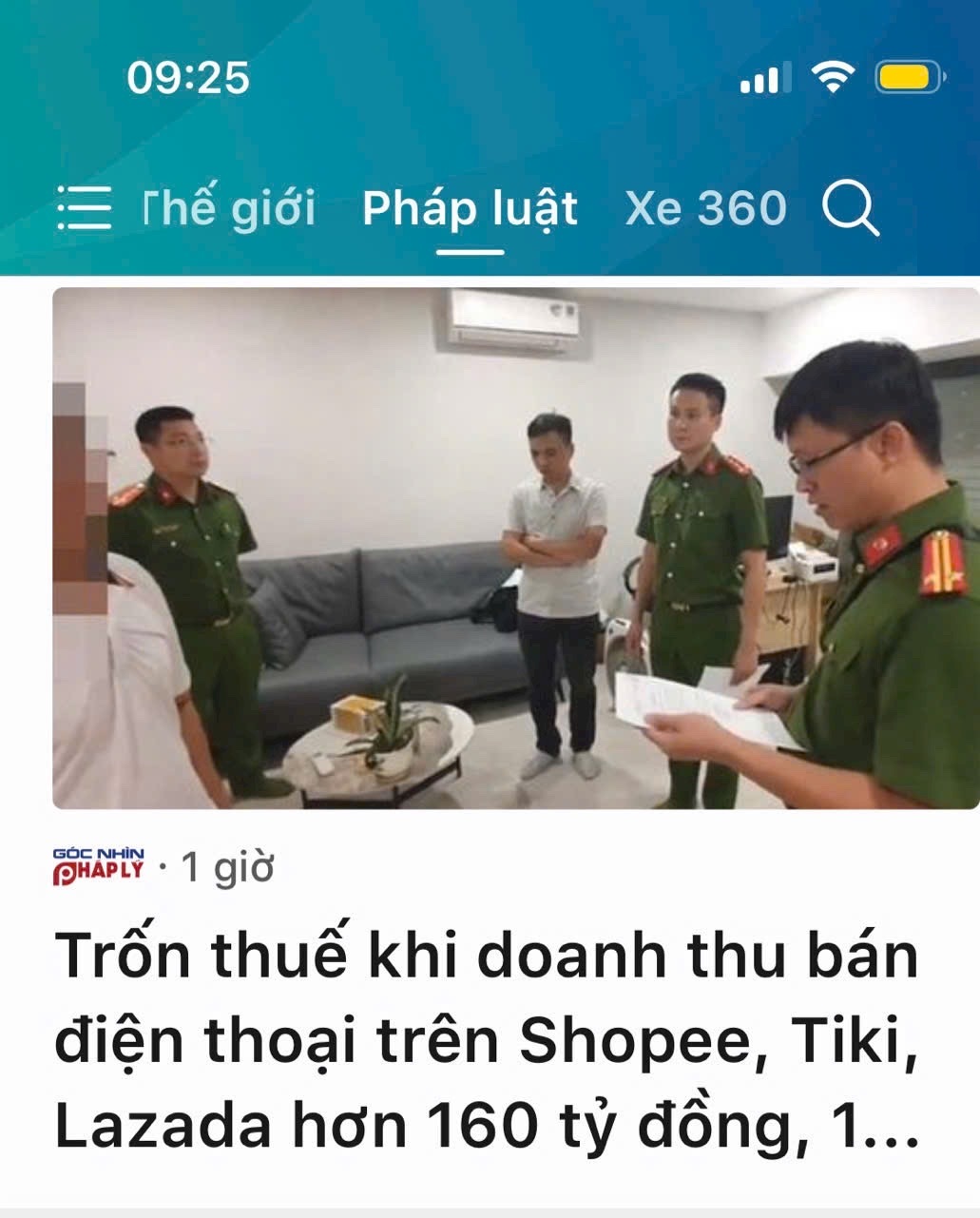

Theo Báo Công Thương, chiều 1/11, Cơ quan Cảnh sát điều tra Công an TP. Hà Nội vừa ra quyết định khởi tố vụ án, khởi tố 1 trường hợp về hành vi trốn thuế trong hoạt động kinh doanh, buôn bán hàng hóa trên sàn kinh doanh thương mại điện tử. Cá nhân có hành vi đăng ký, sử dụng nhiều tài khoản bán hàng trên các sàn thương mại điện tử khác nhau (Shopee, Tiki, Lazada…) để kinh doanh điện thoại, phụ kiện với tư cách cá nhân…

Từ năm 2019 đến nay, hoạt động kinh doanh của cá nhân này đã phát sinh doanh thu rất lớn, lên đến hơn 160 tỷ đồng. Căn cứ tài liệu thu thập được, bước đầu Cơ quan Cảnh sát điều tra Công an TP. Hà Nội xác định người này đã sử dụng nhiều tài khoản cá nhân khác nhau để nhận tiền thanh toán và không kê khai, nộp thuế theo quy định, trốn thuế với số tiền khoảng 2,5 tỷ đồng.

Điều đáng nói, từ năm 2019 đến nay, Cục thuế TP. Hà Nội đã phối hợp với Công an TP. Hà Nội tích cực tuyên truyền, nâng cao hiểu biết người dân về việc chấp hành nghĩa vụ thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số. Đồng thời, chủ động giải đáp thắc mắc, khó khăn vướng mắc cho người dân trong việc kê khai, nộp thuế đối với hoạt động này.

Qua đây, DC cũng nhắc nhở người nộp thuế hết sức lưu ý và hãy nắm bắt kịp thời, tuân thủ đúng theo chính sách thuế, nộp thuế đúng quy định của pháp luật.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

☎️ 0935 786134

🏡 40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng

🌐 www.ketoandc.com

🌐 www.dichvuketoandanang.vn

Thông tư 71/2024/TT-BTC có hiệu lực thi hành kể từ ngày 07/10/2024, một số nội dung chuyển tiếp về tài khoản kế toán Hợp tác xã được thực hiện như sau:

– Hợp tác xã không tiếp tục sử dụng Tài khoản 332 – Phải trả của hoạt động tín dụng nội bộ trừ những hợp tác xã có hợp đồng tín dụng nội bộ ký trước ngày 01/9/2023 và đang còn hiệu lực

– Hợp tác xã có các hợp đồng tín dụng nội bộ ký trước ngày 01/9/2023 và đang còn hiệu lực

– Hợp tác xã không tiếp tục sử dụng Tài khoản 359 – Quỹ dự phòng rủi ro tín dụng để phản ánh khoản trích lập dự phòng rủi ro tín dụng

Hợp tác xã thực hiện chuyển đổi số dư các tài khoản sau:

– Hợp tác xã căn cứ vào số dư TK 132: Phải thu của hoạt động tín dụng nội bộ để chuyển sang TK 132 – Phải thu của hoạt động cho vay nội bộ.

– Các Hợp tác xã đang ghi nhận và theo dõi khoản hỗ trợ của Nhà nước bằng tài sản phi tiền tệ không phải hoàn lại, quyền sử dụng đất do Nhà nước giao đất, cho thuê đất, các tài sản khác là tài sản cố định (chi tiết tài sản không chia) thì thực hiện như sau:

+ Chuyển số dư chi tiết của Tài khoản 211 – Tài sản cố định sang theo dõi trên Tài khoản 212 – Tài sản chung không chia.

+ Chuyển nguồn hình thành tài sản là các khoản hỗ trợ của Nhà nước bằng tài sản phi tiền tệ không phải hoàn lại, quyền sử dụng đất do Nhà nước giao đất, cho thuê đất, các tài sản khác là tài sản cố định đang theo dõi trên Tài khoản 442 – Nguồn vốn trợ cấp, hỗ trợ không hoàn lại của Nhà nước sang Tài khoản 4422 – Nguồn hình thành tài sản chung không chia.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

☎️ 0935 786134

🏡 40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng

🌐 www.ketoandc.com

🌐 www.dichvuketoandanang.vn

Sáng ngày 30.10.2024, DC được CLB CEO Đà Nẵng cùng VCCI KV Miền Trung – Tây Nguyên mời tham dự và chia sẻ Sinh hoạt chuyên đề “Nâng cao năng lực – Giảm rủi ro cho doanh nghiệp trong tuân thủ pháp luật về thuế ở thời kỳ chuyển đổi số”.

Chương trình được tổ chức với sự tham dự của hơn 50 anh/chị là CEO, quản lý các doanh nghiệp tại TP. Đà Nẵng.

Đến với chương trình, DC chia sẻ 5 nội dung chính:

1. CHÍNH SÁCH THUẾ MỚI

2. QUẢN LÝ THUẾ TRONG THỜI KỲ CHUYỂN ĐỔI SỐ

3. CẢNH BÁO RỦI RO THƯỜNG GẶP

4. GIẢI PHÁP KHẮC PHỤC & PHÒNG TRÁNH RỦI RO

5. TẦM NHÌN ĐẾN 2030 (DA 06) & THẢO LUẬN, CHIA SẺ

Bà Phạm Thị Huyền – Giám đốc ĐH Công ty Tài chính Kế toán Đầu Xuân Đức chia sẻ về những chính sách thuế mới và vai trò của quản lý thuế trong thời kỳ chuyển đổi số hiện nay.

Ông Đầu Xuân Đức – Chủ tịch HĐQT kiêm TGĐ Công ty TNHH Dịch vụ tài chính Kế toán Đầu Xuân Đức cũng đã nêu ra 8 rủi ro mà doanh nghiệp thường gặp và đưa ra những giải pháp khắc phục và phòng tránh tối ưu nhất.

Khi lắng nghe những chia sẻ của các CEO tham dự, DC hiểu rằng những chia sẻ chân thật và thực tế mà DC mang đến chương trình đã chạm đến những nỗi băn khoăn của chính người nộp thuế.

Chương trình diễn ra thành công hơn mong đợi, dự kiến chương trình tổ chức đến 10h mà 11h30 vẫn nhận được sự quan tâm, các câu hỏi trao đổi nhiệt tình của các CEO tham dự.

Một lần nữa, DC xin chân thành cảm ơn CLB CEO Đà Nẵng và Liên đoàn Thương mại và Công nghiệp Việt Nam Chi nhánh Miền Trung – Tây Nguyên đã tổ chức chương trình này. Sự hỗ trợ và đồng hành của các đơn vị đã tạo điều kiện thuận lợi để chúng ta có cơ hội chia sẻ, học hỏi và phát triển. Xin cảm ơn tất cả các anh/chị CEO đã dành thời gian tham gia và tích cực chia sẻ, thảo luận giúp cho chương trình mang lại nhiều giá trị thiết thực.

Xin trân trọng cảm ơn!

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Sáng thứ 7, ngày 26/10/2024 vừa qua, Công ty Tài chính Kế toán Đầu Xuân Đức (DC) đã tổ chức chương trình Workshop: “Bảo vệ doanh nghiệp phòng tránh rủi ro thuế trong thời kỳ chuyển đổi số”.

– Đến với chương trình, DC chia sẻ 5 nội dung chính:

1. CHÍNH SÁCH THUẾ MỚI

2. QUẢN LÝ THUẾ TRONG THỜI KỲ CHUYỂN ĐỔI SỐ

3. CẢNH BÁO RỦI RO THƯỜNG GẶP

4. GIẢI PHÁP KHẮC PHỤC & PHÒNG TRÁNH RỦI RO

5. TẦM NHÌN ĐẾN 2030 (DA 06) & THẢO LUẬN, CHIA SẺ

Chương trình đã diễn ra thành công vượt ngoài mong đợi! Sự có mặt của gần 100 doanh nghiệp kéo dài đến tận 12h thực sự là một niềm vui và vinh dự lớn lao. Nhiều nội dung, giải pháp và ý kiến đã chạm đến những băn khoăn của người nộp thuế.

Công ty Tài chính Kế toán Đầu Xuân Đức chân thành cảm ơn tới Liên đoàn Thương mại và Công nghiệp Việt Nam Chi nhánh Miền Trung – Tây Nguyên đã tài trợ và đồng hành cùng chương trình.

Công ty Tài chính Kế toán Đầu Xuân Đức xin gửi lời cảm ơn Hội Doanh nghiệp quận Thanh Khê đã hỗ trợ truyền thông và chia sẻ chương trình đến các doanh nghiệp.

Đặc biệt, DC xin cảm ơn tất cả các anh/chị đại diện cho các doanh nghiệp đã dành thời gian tham gia và tích cực chia sẻ, thảo luận giúp cho chương trình mang lại nhiều giá trị thiết thực.

Cuối cùng, xin cảm ơn đội ngũ CBNV DC đã dành tất cả những tâm huyết, những kinh nghiệm, trải nghiệm, những kiến thức để chia sẻ, trao đổi trong chương trình với mong muốn giúp anh/chị nắm bắt và bảo vệ doanh nghiệp mình tránh những rủi ro thuế trong thời kỳ chuyển đổi số hiện nay.

Qua chương trình, các doanh nghiệp đã có thêm nhiều kiến thức về chính sách thuế mới và vai trò của quản lý thuế trong thời đại chuyển đổi số. Đồng thời, doanh nghiệp sẽ có những giải pháp tối ưu để bảo vệ doanh nghiệp trước những rủi ro thuế trong xu thế hiện nay.

Xin trân trọng cảm ơn!

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Đây là thắc mắc của rất nhiều doanh nghiệp trong những ngày lễ như thế này. Hôm nay, DC chia sẻ nội dung giải đáp:

Theo Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC, các khoản chi được trừ khi xác định thu nhập chịu thuế:

– Trừ các khoản chi không được trừ theo khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ 03 điều kiện sau:

Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt (điều kiện này chỉ áp dụng khi mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên).

Tại khoản 4 Điều 3 Thông tư 25/2018/TT-BTC sửa đổi Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC) thì 𝒌𝒉𝒐𝒂̉𝒏 𝒄𝒉𝒊 𝒄𝒐́ 𝒕𝒊́𝒏𝒉 𝒄𝒉𝒂̂́𝒕 𝒑𝒉𝒖́𝒄 𝒍𝒐̛̣𝒊 (𝒈𝒐̂̀𝒎 𝒄𝒂̉ 𝒌𝒉𝒐𝒂̉𝒏 𝒄𝒉𝒊 𝒄𝒉𝒐 𝒉𝒐𝒂̣𝒕 đ𝒐̣̂𝒏𝒈 𝒑𝒉𝒐𝒏𝒈 𝒕𝒓𝒂̀𝒐 𝒍𝒂𝒐 đ𝒐̣̂𝒏𝒈 𝒏𝒖̛̃ 𝒏𝒉𝒖̛ 𝒌𝒚̉ 𝒏𝒊𝒆̣̂𝒎 𝒏𝒈𝒂̀𝒚 𝑸𝒖𝒐̂́𝒄 𝒕𝒆̂́ 𝒑𝒉𝒖̣ 𝒏𝒖̛̃ 8/3, 𝒏𝒈𝒂̀𝒚 𝑷𝒉𝒖̣ 𝒏𝒖̛̃ 𝑽𝒊𝒆̣̂𝒕 𝑵𝒂𝒎 20/10) 𝒍𝒂̀ 𝒌𝒉𝒐𝒂̉𝒏 𝒄𝒉𝒊 𝒕𝒉𝒖̛̣𝒄 𝒕𝒆̂́ 𝒑𝒉𝒂́𝒕 𝒔𝒊𝒏𝒉 𝒍𝒊𝒆̂𝒏 𝒒𝒖𝒂𝒏 đ𝒆̂́𝒏 𝒉𝒐𝒂̣𝒕 đ𝒐̣̂𝒏𝒈 𝒔𝒂̉𝒏 𝒙𝒖𝒂̂́𝒕, 𝒌𝒊𝒏𝒉 𝒅𝒐𝒂𝒏𝒉 𝒄𝒖̉𝒂 𝒅𝒐𝒂𝒏𝒉 𝒏𝒈𝒉𝒊𝒆̣̂𝒑 𝒏𝒆̂𝒏 𝒔𝒆̃ đ𝒖̛𝒐̛̣𝒄 𝒕𝒓𝒖̛̀ 𝒌𝒉𝒊 𝒕𝒊́𝒏𝒉 𝒕𝒉𝒖𝒆̂́ 𝒕𝒉𝒖 𝒏𝒉𝒂̣̂𝒑 𝒅𝒐𝒂𝒏𝒉 𝒏𝒈𝒉𝒊𝒆̣̂𝒑.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

Nơi cư trú của người nộp thuế có được xem là trụ sở của người nộp thuế theo quy định pháp luật?

– Căn cứ Điều 3 Luật Quản lý thuế 2019 quy định, trụ sở của người nộp thuế là địa điểm người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh, bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi để hàng hóa, nơi để tài sản dùng cho sản xuất, kinh doanh; nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế.

Như vậy, trong trường hợp nơi cư trú của người nộp thuế là nơi người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh thì được xem là trụ sở của người nộp thuế.

—————————————–

Mọi vấn đề thắc mắc cần tư vấn và hỗ trợ, liên hệ:

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC