Cục Thuế TP. Hà Nội: Hủy nhầm hóa đơn, xử lý thế nào? Công văn số 3007/CTHN-TTHT ngày 16/1/2024 của Cục Thuế TP. Hà Nội quy định về hóa đơn

Theo Cục thuế TP. Hà Nội, trường hợp Công ty đã hủy hóa đơn đầu ra (kể cả hủy nhầm) thì hóa đơn này không có giá trị sử dụng theo quy định tại khoản 10 Điều 3 Nghị định số 123/2020/NĐ-CP .

Công ty phải lập hóa đơn mới theo đúng nghiệp vụ kinh tế phát sinh theo quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP.

Trường hợp Công ty lập hóa đơn không đúng thời điểm quy định thì cơ quan thuế sẽ xử phạt vi phạm về lập hóa đơn theo quy định tại khoản 4 Điều 24 Nghị định số 125/2020/NĐ-CP.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Có người sử dụng thuật ngữ thuế môn bài, có người lại gọi là Lệ phí môn bài.Vậy gọi như thế nào mới là đúng theo pháp luật quy định hiện hành?

Lấy cột mốc là ngày 01/01/2017.

Thuế môn bài được sử dụng trước ngày 01/01/2017.

Lần đầu tiên thuế môn bài được đề cập là tại Nghị quyết 200-NQ/TVQH về ấn định thuế công thương nghiệp đối với các hợp tác xã, tổ chức hợp tác xã và hộ riêng lẻ kinh doanh công thương nghiệp năm 1966; được quy định rõ tại Pháp lệnh 10-LCT/HĐNN7 sửa đổi một số điều về thuế công thương nghiệp năm 1983 do Hội đồng Nhà nước ban hành.

Khi sử dụng thuật ngữ thuế môn bài thì đây được xem là một nguồn thu mang tính chất bắt buộc mà nhà nước sẽ thu từ tổ chức, hộ, cá nhân kinh doanh theo quy định của các luật thuế.

Từ ngày 01/01/2017, Thuế môn bài được chuyển sang thuật ngữ lệ phí môn bài.

Căn cứ theo khoản 1 và điểm e khoản 2 Điều 23 Luật Phí và lệ phí năm 2015 thì Luật Phí và lệ phí có hiệu lực từ ngày 01/01/2017 và bãi bỏ Chương IV-A về thuế môn bài quy định tại Nghị quyết 200/NQ-TVQH ngày 18/01/1966 của Ủy ban thường vụ Quốc hội được sửa đổi, bổ sung bởi Pháp lệnh 10-LCT/HĐNN7…

Căn cứ theo khoản 2 Điều 3 Luật Phí và lệ phí năm 2015, lệ phí là khoản tiền được ấn định mà tổ chức, cá nhân phải nộp khi được cơ quan Nhà nước cung cấp dịch vụ công, phục vụ công việc quản lý Nhà nước. Vì vậy, có thể hiểu là lệ phí môn bài là khoản tiền mà tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ phải nộp định kỳ hàng năm, để đủ điều kiện sản xuất, kinh doanh.

Như vậy, từ ngày 01/01/2017 thì thuật ngữ “thuế môn bài” được thay thế bởi “lệ phí môn bài”, nhưng trên thực tế người dân vẫn sử dụng khá phổ biến.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Kết thúc chương trình thiện nguyện lần này với thật nhiều nhiều cung bậc cảm xúc và trải nghiệm. Chuyến đi lần này, DC đã gửi tặng một số món quà, góp một phần nhỏ giúp cho các em tại Trung tâm có một mùa xuân vui vẻ, ấm áp.

Sau chuyến hành trình này, DC càng có thêm nhiệt huyết, tinh thần tương thân tương ái, góp sức nhiều hơn cho các hoạt động vì cộng đồng và xã hội, lan tỏa những giá trị sống tích cực. Đây là một chuyến đi mang lại nhiều ý nghĩa, thắp thêm ngọn lửa nhiệt huyết cho tập thể nhân viên DC trong những chuyến hành trình đầy ắp lòng nhân ái tiếp theo.

Cảm ơn những nụ cười, những ánh mắt thân thương đầy hào hứng của các em nhỏ, và sự tiếp đón nồng nhiệt của chú Hùng và các cô tại Trung tâm.

Hãy cùng DC nhìn lại chuyến đi thiện nguyện tại trung tâm nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn tại xã Tam Vinh, Phú Ninh, Quảng Nam nhé !

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Nếu bạn đang thắc mắc về vấn đề xác định kỳ khai thuế GTGT hay thuế TNCN, hãy cùng tìm hiểu các tiêu chí bên dưới cùng DC để hiểu rõ hơn về kỳ kê khai nhé!

Kê khai thuế GTGT, TNCN theo quý:

Căn cứ vào khoản 1 Điều 9 Nghị định số 126/2020/NĐ-CP quy định tiêu chí khai thuế theo quý áp dụng đối với các trường hợp sau:

Trường hợp doanh nghiệp mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế GTGT, TNCN theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế GTGT, TNCN theo kỳ tính thuế tháng hoặc quý.

Doanh nghiệp đang hoạt động: Có tổng doanh thu bán hàng hóa, cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế GTGT, TNCN theo quý.

Trong đó: Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế GTGT của các kỳ tính thuế trong năm dương lịch (tròn 12 tháng).

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

Lưu ý: Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Kê khai thuế GTGT, TNCN theo tháng:

Căn cứ theo quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP, nếu doanh nghiệp không thuộc đối tượng kê khai thuế theo quý nêu trên thì được kê khai theo tháng.

Có nghĩa là, nếu không thuộc trường hợp doanh nghiệp mới thành lập hoặc đang hoạt động nhưng có doanh thu trên các tờ khai thuế GTGT của năm trước liền kề từ bán hàng hóa và cung cấp dịch vụ trên 50 tỷ đồng thì phải khai thuế GTGT, TNCN theo tháng.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Đầu tuần vui vẻ và náo nhiệt tại DC nhân ngày sinh nhật của chị Huyền (15/01). Sinh nhật cán bộ nhân viên đầu tiên của DC trong năm 2024.

Công ty xin gửi những lời chúc đẹp nhất dành cho chị. Chúc chị luôn luôn xinh đẹp, cuộc sống bình an, mọi điều suôn sẻ, hạnh phúc trong cuộc sống và đạt được những mục tiêu mà bản thân đã đặt ra.

Ngày lập hóa đơn và ngày ký hóa đơn nếu khác nhau thì hóa đơn có hợp lệ và có bị phạt không? Nếu khác ngày như vậy thì người bán kê khai theo ngày lập, người mua kê khai theo ngày ký phải không?

Tổng cục Thuế trả lời:

Theo quy định tại khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP: “Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn”. Theo đó, thời điểm lập và thời điểm ký có thể khác nhau, người bán kê khai theo ngày lập hóa đơn, người mua kê khai theo thời điểm nhận hóa đơn có đầy đủ nội dung.

Công ty xuất hoá đơn và đã gửi cho khách hàng nhưng đã quên không gửi cho cơ quan thuế cấp mã, do đó vào 5 ngày sau công ty mới gửi cho cơ quan thuế để cấp mã thì có ảnh hưởng gì không?

Tổng cục Thuế trả lời:

Doanh nghiệp thuộc đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế thì doanh nghiệp phải gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua. Trường hợp doanh nghiệp gửi hóa đơn điện tử chưa có mã của cơ quan thuế cho người mua thì đây là trường hợp sử dụng hóa đơn không hợp pháp theo quy định tại Khoản 9 Điều 3 Nghị định số 123/2020/NĐ-CP. Doanh nghiệp sẽ bị xử phạt về hành vi sử dụng hóa đơn không hợp pháp. Doanh nghiệp phải lập hóa đơn điện tử mới gửi cơ quan thuế cấp mã sau đó gửi cho người mua hóa đơn đã có mã của cơ quan thuế.

Hóa đơn sai được phép điều chỉnh tối đa bao nhiêu lần?

Cơ quan thuế không quy định về việc 1 hóa đơn sai được điều chỉnh tối đa bao nhiêu lần. Việc điều chỉnh hóa đơn chỉ khi hóa đơn đã lập có sai sót và là việc của doanh nghiệp.

Trường hợp lập hóa đơn điều chỉnh, thay thế nhưng vẫn bị sai thì tôi phải điều chỉnh, thay thế lại trên hóa đơn đầu tiên hay trên lần điều chỉnh, thay thế gần nhất?

Trường hợp lập hóa đơn điều chỉnh, thay thế nhưng vẫn bị sai thì doanh nghiệp lập hóa đơn điều chỉnh, thay thế lại trên hóa đơn gốc đầu tiên.

Trên đây là một số câu hỏi DC sưu tầm từ nguồn Tổng cục Thuế.

Nếu bạn thắc mắc thế nào là tính thuế theo phương pháp khoán, những đối tượng nào áp dụng thuế khoán. Hãy tham khảo ngay bài biết dưới đây của DC nhé!

Thuế khoán là một loại thuế áp dụng đối với hộ kinh doanh, cá nhân kinh doanh, do mức thuế thấp và khó xác định rõ ràng. Cơ quan thuế căn cứ vào tài liệu kê khai của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế, ý kiến của Hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức thuế khoán.

Mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ. Mức thuế khoán phải được công khai trong địa bàn xã, phường, thị trấn. Trường hợp có thay đổi ngành, nghề, quy mô kinh doanh, ngừng, tạm ngừng kinh doanh, người nộp thuế phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán (Căn cứ khoản 3 Điều 51 Luật Quản lý Thuế)

Đối tượng áp dụng thuế khoán:

Căn cứ khoản 8 Điều 3 và Điều 7 Thông tư 40/2021/TT-BTC

Thuế khoán áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ 02 trường hợp sau:

Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai (hộ, cá nhân kinh doanh quy mô lớn và hộ, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp theo phương pháp kê khai).

Cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần phát sinh (cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định như kinh doanh lưu động, cá nhân là chủ thầu xây dựng tư nhân,…).

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Cứ vào dịp xuân về DC lại tổ chức các chương trình thiện nguyện. Năm nay, công ty có chuyến đi thiện nguyện đầu năm tại Trung tâm nuôi dưỡng Trẻ em có hoàn cảnh đặc biệt khó khăn tại xã Tam Vinh, huyện Phú Ninh, Tỉnh Quảng Nam. Nơi đây nuôi dạy hơn 100 trẻ em mồ côi do chú Huỳnh Tấn Hùng – cựu chiến binh xây dựng và nuôi dưỡng.

Vậy tiền đâu để công ty chúng tôi làm được việc này? Chúng tôi xây dựng văn hoá doanh nghiệp trên nền tảng trách nhiệm chung và quyền lợi chung, không có chuyện trách nhiệm chung mà quyền lại riêng. Chúng tôi thu phục từ bên trong, nói được làm được, ai đi ngược lại ắc hẳn là bội tín chẳng ai đồng hành.

Hằng tháng DC đều có tiền xung quỹ thiện nguyện. Giả xử tổng số tiền xung quỹ tháng đó 2 triệu do nhân viên không hoàn thành công việc thì lãnh đạo cao nhất bị phạt 50% trên tổng số tiền nhân viên vi phạm, tương ứng 1 triệu để bỏ vào thùng thiện nguyện. Đây là lỗi điều hành kém nên lãnh đạo phải chịu mức cao nhất. Cứ thế tháng nào cũng vậy, tiền chảy vào thùng cuối năm đi làm thiện nguyện. Cái hay chỗ này là chính mỗi nhân viện tự trao chính số tiền mình đã xung quỹ trong năm cho những người kém may mắn hơn. Các bạn biết không chúng tôi không ai sân si hay cáu giận khi bị xung quỹ, bởi chúng tôi góp 1 thì lãnh đạo phải góp hơn 10 lần như vậy, nên dù lãnh đạo có quyền cao nhất cũng không tùy tiện phạt bất cứ ai.

Điều thú vị tiếp theo các bạn biết không? Tiền này không bị mất đi mà làm gia tăng thu nhập của các thành viên công ty, nó tự thúc đẩy các bạn hoàn thành công việc càng sớm càng tốt, các bạn dành nhiều thời gian vào làm việc tạo thu nhập lũy tiến. Thu nhập tháng sau cao hơn tháng trước được cộng thêm 15%, năm sau cao hơn năm trước được chia lợi nhuận gia tăng từ 20-30% Rất vi diệu phải không các bạn? Tiền nó sinh ra nhiều tiền và còn được lan toả yêu thương. Cho đi rồi nhận lại cớ sao ta ko làm! Tập thể chúng tôi là vậy, ai cũng hạnh phúc và bằng lòng.

DC đang rộn ràng chuẩn bị những món quà tinh thần và ý nghĩa cho các bạn nhỏ tại Trung tâm vào ngày 13/01 sắp tới. Hãy cùng đón chờ chuyến đi lần này của DC nhé!

P/s: Đóng góp chuyến đi này còn có bé Trâm Anh (Cherry) 20tr, bé được 14 tháng tuổi tích góp số tiền nuôi heo đất từ lúc cất tiếng khóc chào đời và một mạnh thường quân giấu tên 200kg gạo ạ.

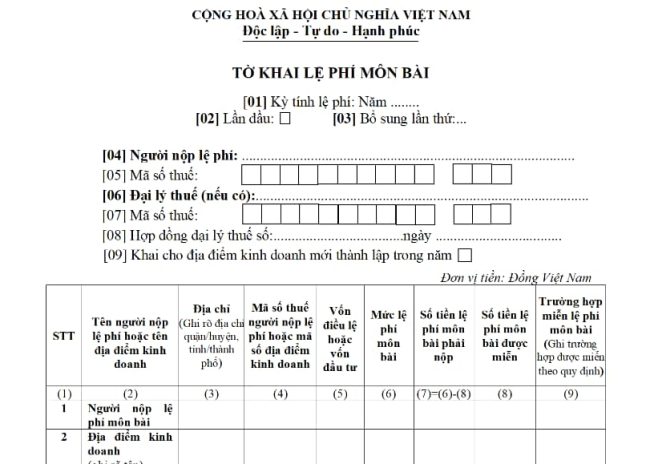

Doanh nghiệp thuộc những trường hợp sau đây sẽ được miễn thuế môn bài (lệ phí môn bài)

1. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm ≤ 100 triệu đồng

2. Miễn lệ phí môn bài trong năm đầu thành lập/ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 – 31/12) đối với:

Miễn lệ phí môn bài trong năm đầu thành lập/ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 – 31/12) đối với:

Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh được thành lập trong thời gian miễn lệ phí môn bài của tổ chức, hộ gia đình, cá nhân, nhóm cá nhân.

3. Căn cứ Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa, thì doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh nếu đáp ứng đủ các điều kiện thì sẽ được miễn lệ phí môn bài trong 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

4. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định:

Trong đó:

Kinh doanh không thường xuyên: Được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế.

Không có địa điểm kinh doanh cố định: Là trường hợp không có tiến hành hoạt động sản xuất, kinh doanh như địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự khác.

5. Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

6. Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá

7. Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử)

8. Hợp tác xã, liên hiệp hợp tác xã (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp

9. Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

10. Cơ sở giáo dục phổ thông công lập và cơ sở giáo dục mầm non công lập.

_______________________________________

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Căn cứ theo Điều 13 Nghị định 125/2020/NĐ-CP quy định:

Cảnh cáo đối với hành vi vi phạm: Nộp hồ sơ khai thuế quá thời hạn từ 01-05 ngày và có tình tiết giảm nhẹ (Tình tiết giảm nhẹ tham khảo cụ thể theo Điều 3 Thông tư 166/2013/TT-BTC)

Phạt tiền đối với các hành vi vi phạm sau:

– 02-05 triệu đồng: Nộp hồ sơ khai thuế quá thời hạn từ 01-30 ngày, trừ trường hợp cảnh cáo ở trên

– 05-08 triệu đồng: Nộp hồ sơ khai thuế quá thời hạn từ 31-60 ngày

– 08-15 triệu đồng:

+ Nộp hồ sơ khai thuế quá thời hạn từ 61 – 90 ngày.

+ Nộp hồ sơ khai thuế quá thời hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

+ Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

– 15-25 triệu đồng:

+ Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Lưu ý: Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn 11,5 triệu đồng.

Ngoài việc bị áp dụng hình thức xử phạt như trên thì người vi phạm còn bị áp dụng biện pháp khắc phục hậu quả như sau:

– Buộc nộp đủ số tiền chậm nộp vào ngân sách nhà nước trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế.

– Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với 02 hành vi sau:

+ Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

+ Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định. Điều này đồng nghĩa với việc, hộ kinh doanh, cá nhân kinh doanh chỉ cần nộp tiền thuế môn bài theo đúng thời hạn mà không phải nộp tờ khai thuế môn bài nên không bị áp dụng quy định trên.

Không nộp thuế môn bài, mức xử phạt như sau:

Căn cứ theo khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định như sau:

Tiền phạt khi chậm nộp = Số tiền số môn bài chậm nộp x 0.03% x số ngày chậm nộp.

Trong đó: Số ngày chậm nộp được tính liên tục bắt đầu từ ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.com/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134

Phải xử lý thế nào trong trường hợp thuế suất VAT trong hoá đơn đầu ra bị sai sót?

Căn cứ theo Điều 19 Nghị định 123/2020/NĐ-CP quy định, hóa đơn điện tử có sai sót về thuế suất VAT sẽ được xử lý như sau:

Nếu hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua:

Người bán thông báo với cơ quan thuế về việc hủy hóa đơn điện tử theo Mẫu số 04/SS-HĐĐT, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn cũ rồi gửi cho người mua.

Nếu hóa đơn điện tử đã gửi cho người mua: Có thể lựa chọn một trong hai cách xử lý sau đây:

1. Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Bước 1: Lập văn bản thỏa thuận ghi rõ sai sót nếu các bên có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót. Bước 2: Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

2. Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót. Hóa đơn điện tử mới thay thế phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử sai sót sau đó gửi cho người mua (với hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để được cấp mã cho hóa đơn mới rồi gửi cho người mua (với hóa đơn điện tử có mã của cơ quan thuế).

Lưu ý: Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót.

Thuế TNCN là một trong những vấn đề mà người lao động và những người làm chuyên môn về thuế dành rất nhiều sự quan tâm. Vậy hãy cùng DC giải đáp một số câu hỏi dưới đây về thuế TNCN nhé!

1. Cá nhân có 2 mã số thuế thì phải huỷ cái nào?

Theo Điểm b Khoảng 3 Điều 30 trong Luật Quản lý thuế 2019, mỗi cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời. Trong trường hợp cá nhân có 2 MST thì phải huỷ MST được cấp sau và chỉ sử dụng MST được cấp đầu tiên.

2. Người nộp Thuế có thể đăng ký bao nhiêu người phụ thuộc?

Hiện nay, pháp luật không giới hạn tối đa một người lao động được đăng ký tối đa bao nhiêu người phụ thuộc để được giảm trừ gia cảnh. Người phụ thuộc chỉ cần thuộc đối tượng được giảm trừ và thỏa mãn các điều kiện tương ứng theo quy định thì sẽ được giảm trừ gia cảnh.

.

3. Khi thay đổi nơi làm việc thì đăng ký người phụ thuộc như thế nào?

Đối với người nộp thuế: thực hiện đăng ký và nộp hồ sơ chứng minh NPT tại đơn vị mới, như trường hợp đăng ký lần đầu.

Đối với đơn vị chi trả thu nhập:

Đơn vị cũ không cần báo giảm NPT

Đơn vị mới thực hiện đăng ký NPT cho người lao động khi được uỷ quyền.

4. Hai vợ chồng cùng đăng ký một người phụ thuộc được không?

Tại Tiết c.2.4, Điểm c, Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC quy định về nguyên tắc tính giảm trừ gia cảnh cho người phụ thuộc. Theo đó:

Mỗi người phụ thuộc được tính giảm trừ gia cảnh một lần vào một người nộp thuế trong năm tính thuế.

Nếu nhiều người nộp thuế có chung người phụ thuộc thì người nộp thuế phải tự thỏa thuận với nhau để đăng ký giảm trừ gia cảnh vào một người nộp thuế duy nhất.

Do đó, hai vợ chồng không được cùng đăng ký một người phụ thuộc. Trường hợp hai vợ chồng có cùng một người phụ thuộc thì hai vợ chồng thỏa thuận với nhau về việc ai đăng ký người phụ thuộc đó để giảm trừ gia cảnh đảm bảo nguyên tắc “mỗi người phụ thuộc chỉ được tính giảm trừ gia cảnh một lần vào một người nộp thuế trong năm tính thuế”.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn CÔNG TY TNHH DỊCH VỤ KẾ TOÁN VÀ TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC [A] 40 Cù Chính Lan, Quận Thanh Khê, Tp. Đà Nẵng [W] https://dichvuketoandanang.vn/ [E] dauxuanduc@ketoandc.com [M] 0935 786 134