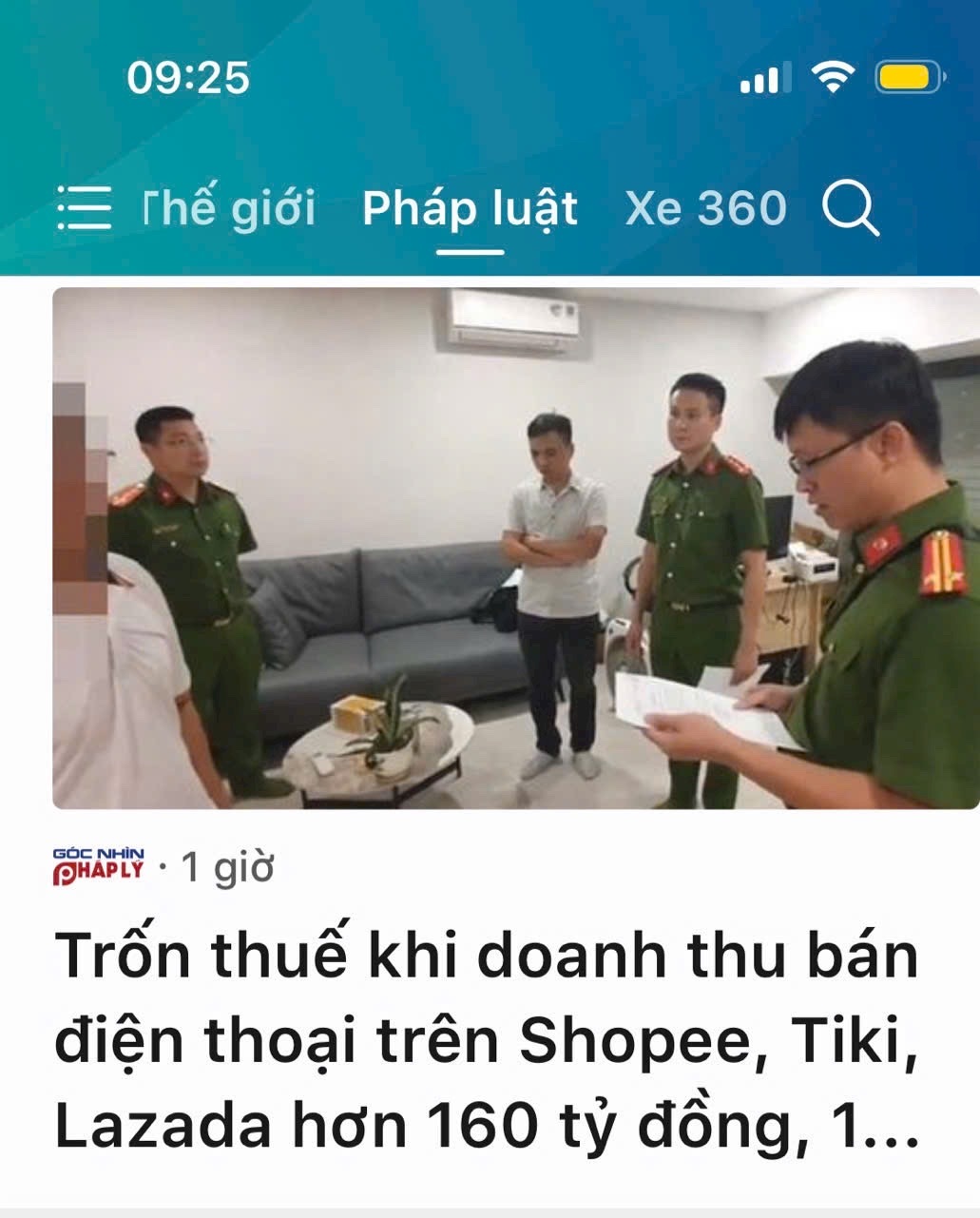

Theo Báo Công Thương, chiều 1/11, Cơ quan Cảnh sát điều tra Công an TP. Hà Nội vừa ra quyết định khởi tố vụ án, khởi tố 1 trường hợp về hành vi trốn thuế trong hoạt động kinh doanh, buôn bán hàng hóa trên sàn kinh doanh thương mại điện tử. Cá nhân có hành vi đăng ký, sử dụng nhiều tài khoản bán hàng trên các sàn thương mại điện tử khác nhau (Shopee, Tiki, Lazada…) để kinh doanh điện thoại, phụ kiện với tư cách cá nhân…

Từ năm 2019 đến nay, hoạt động kinh doanh của cá nhân này đã phát sinh doanh thu rất lớn, lên đến hơn 160 tỷ đồng. Căn cứ tài liệu thu thập được, bước đầu Cơ quan Cảnh sát điều tra Công an TP. Hà Nội xác định người này đã sử dụng nhiều tài khoản cá nhân khác nhau để nhận tiền thanh toán và không kê khai, nộp thuế theo quy định, trốn thuế với số tiền khoảng 2,5 tỷ đồng.

Điều đáng nói, từ năm 2019 đến nay, Cục thuế TP. Hà Nội đã phối hợp với Công an TP. Hà Nội tích cực tuyên truyền, nâng cao hiểu biết người dân về việc chấp hành nghĩa vụ thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số. Đồng thời, chủ động giải đáp thắc mắc, khó khăn vướng mắc cho người dân trong việc kê khai, nộp thuế đối với hoạt động này.

Qua đây, DC cũng nhắc nhở người nộp thuế hết sức lưu ý và hãy nắm bắt kịp thời, tuân thủ đúng theo chính sách thuế, nộp thuế đúng quy định của pháp luật.

———————————

CÔNG TY TNHH DỊCH VỤ TƯ VẤN TÀI CHÍNH KẾ TOÁN ĐẦU XUÂN ĐỨC

☎️ 0935 786134

🏡 40 Cù Chính Lan, Quận Thanh Khê, TP. Đà Nẵng

🌐 www.ketoandc.com

🌐 www.dichvuketoandanang.vn