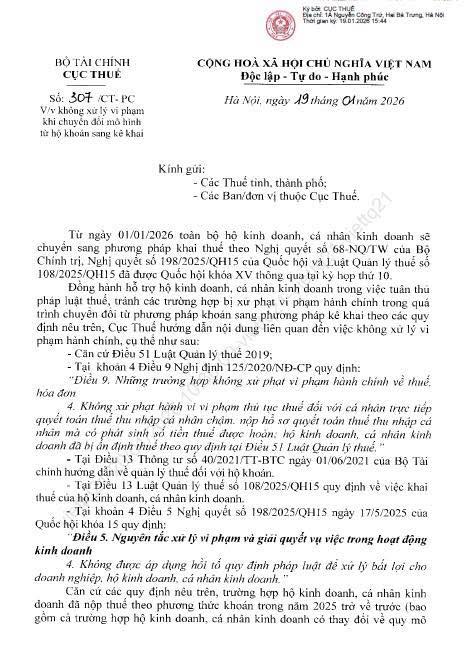

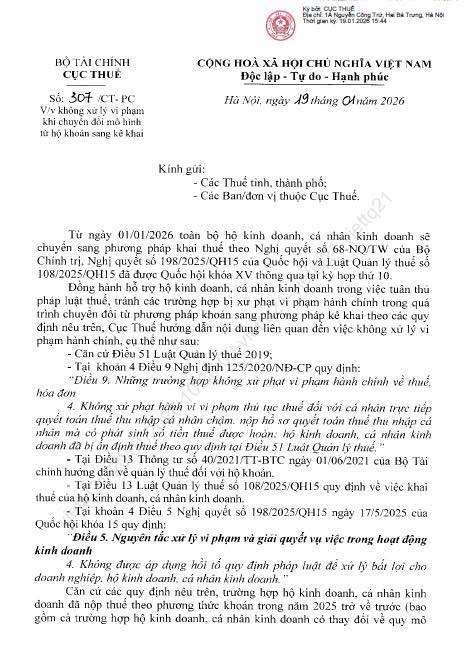

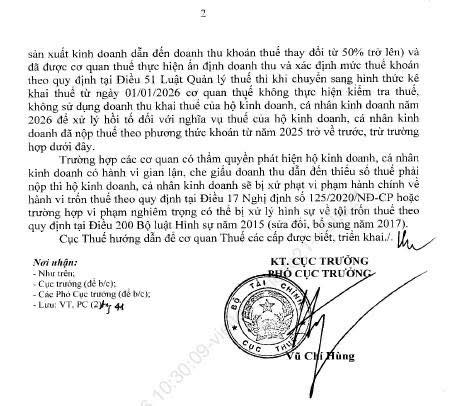

“…trường hợp hộ kinh doanh, cá nhân kinh doanh đã nộp thuế theo phương pháp khoán trong năm 2025 trở về trước (bao gồm cả trường hợp hộ kinh doanh, cá nhân kinh doanh có thay đổi về quy mô sản xuất kinh doanh dẫn đến doanh thu khoán thuế thay đổi từ 50% trở lên) và đã được cơ quan thuế thực hiện ấn định doanh thu và xác định mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế thì khi chuyển sang hình thức kê khai thuế từ ngày 01/01/2026 cơ quan thuế không thực hiện kiểm tra thuế, không sử dụng doanh thu khai thuế của hộ kinh doanh, cá nhân kinh doanh năm 2026 để xử lý hồi tố đối với nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh đã nộp thuế theo phương pháp khoán từ năm 2025 trở về trước, trừ trường hợp dưới đây.

Trường hợp các cơ quan có thẩm quyền phát hiện hộ kinh doanh, các nhân kinh doanh có hành vi gian lận, che dấu doanh thu dẫn đến thiếu số thuế phải nộp thì hộ kinh doanh, cá nhân kinh doanh sẽ bị xử phạt vi phạm hành chính về hành vi trốn thuế theo quy định tại Điều 17 Nghị định số 125/2020/NĐ-CP hoặc trường hợp vi phạm nghiêm trọng có thể bị xử lý hình sự về tội trốn thuế theo quy định tại Điều 200 Bộ Luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).”

————————————

CTY DV KẾ TOÁN & TƯ VẤN THUẾ ĐẦU XUÂN ĐỨC