Cùng tìm hiểu nội dung về trường hợp doanh nghiệp phát hiện hóa đơn bỏ sót của kỳ tính thuế đã thanh, kiểm tra của cơ quan thuế qua công văn số 4955/TCT-KK ngày 6/11/2023 của Tổng cục Thuế về việc khai bổ sung hồ sơ khai thuế đối với hóa đơn đầu vào bị bỏ sót.

Kê khai bổ sung hóa đơn bỏ sót của kỳ tính thuế đã thanh tra trong trường hợp nào?

Tổng cục Thuế lưu ý, trường hợp doanh nghiệp phát hiện bỏ sót một số hóa đơn mua vào của kỳ tính thuế đã có kết luận của cơ quan thuế về việc kiểm tra trước hoàn thuế thì thực hiện theo quy định tại điểm đ khoản 6 Điều 1 Luật số 31/2013/QH13 và khoản 3 Điều 47 Luật Quản lý thuế số 38/2019/QH14.

Theo khoản 3 Điều 47 Luật Quản lý thuế số 38/2019/QH14 nêu trên, sau khi cơ quan thuế đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở doanh nghiệp thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

(a) Doanh nghiệp được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

(b) Trường hợp doanh nghiệp phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

Trên đây là bài viết về trường hợp doanh nghiệp phát hiện hóa đơn bỏ sót của kỳ tính thuế đã có kết luận của cơ quan thuế. Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc. ———————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Nhiều chủ doanh nghiệp gặp khá nhiều thắc mắc về việc kê khai thuế khi chi nhánh doanh nghiệp không trực tiếp bán hàng. Để giải đáp được vấn đề này cùng DC tìm hiểu về Công văn số 1720/TCT-KK ngày 12/5/2023 của Tổng cục Thuế về số thuế GTGT đầu vào còn được khấu trừ của Chi nhánh phụ thuộc với bài viết bên dưới.

Cần phải kê khai thuế đối với chi nhánh không trực tiếp bán hàng?

Trường hợp Công ty có Chi nhánh ở ngoài tỉnh hạch toán phụ thuộc, không trực tiếp bán hàng, không phát sinh doanh thu thì đối với các kỳ tính thuế phát sinh trước ngày 1/1/2022, Công ty và Chi nhánh thực hiện việc kê khai, nộp thuế GTGT theo hướng dẫn tại Điều 11 Thông tư 156/2013/TT-BTC.

Đối với các kỳ tính thuế phát sinh từ ngày 01/01/2022, Công ty thực hiện khai thuế, tính thuế, nộp hồ sơ khai thuế GTGT và phân bổ thuế (nếu thuộc trường hợp phải phân bổ) theo hướng dẫn tại khoản 1, khoản 2 Điều 12 và Điều 13 Thông tư 80/2021/TT-BTC

Trường hợp phát sinh sai sót trong quá trình kê khai thì việc điều chỉnh số thuế GTGT đầu vào có sai, sót thực hiện theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Trên đây là bài viết về kê khai thuế đối chi nhánh không trực tiếp bán hàng. Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc. ———————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế mà nhà nước trực tiếp thu vào ngân sách của nhà nước tính trên thu nhập chịu thuế của các doanh nghiệp (tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ). Để tính được số thuế thu nhập doanh nghiệp phải nộp thì doanh nghiệp cần là phải xác định chính xác thu nhập chịu thuế TNDN

1. Công thức tính thu nhập chịu thuế thu nhập doanh nghiệp

Thu nhập chịu thuế trong kỳ tính thuế xác định theo công thức sau: Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

Thu nhập chịu thuế TNDN được xác định như thế nào?

2. Cách xác định thu nhập chịu thuế TNDN

Theo đó, để xác định được thu nhập chịu thuế thu nhập doanh nghiệp cần phải biết các thông tin sau: (1) Doanh thu,

(2) Chi phí được trừ

(3) Các khoản thu nhập khác, cụ thể:

(1) Doanh thu

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

– Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

– Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế giá trị gia tăng.

– Trường hợp doanh nghiệp có hoạt động kinh doanh dịch vụ mà khách hàng trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia cho số năm thu tiền trước. * Một số lưu ý về doanh thu

– Thu nhập từ hoạt động sản xuất kinh doanh hàng hóa, dịch vụ bằng doanh thu của hoạt động sản xuất kinh doanh hàng hóa, dịch vụ trừ chi phí được trừ của hoạt động sản xuất kinh doanh hàng hóa, dịch vụ đó.

Doanh nghiệp có nhiều hoạt động sản xuất kinh doanh áp dụng nhiều mức thuế suất khác nhau thì doanh nghiệp phải tính riêng thu nhập của từng hoạt động nhân với thuế suất tương ứng.

– Thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp với mức thuế suất 20%.

Các khoản thu nhập này không được hưởng ưu đãi thuế thu nhập (trừ phần thu nhập của doanh nghiệp thực hiện dự án đầu tư kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được áp dụng thuế suất 10%).

Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia thực hiện dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản) nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác quy định tại Điều 7 Thông tư 78/2014/TT-BTC), sau khi bù trừ vẫn còn lỗ thì tiếp tục được chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ theo quy định.

– Trường hợp doanh nghiệp làm thủ tục giải thể doanh nghiệp, sau khi có quyết định giải thể nếu có chuyển nhượng bất động sản là tài sản cố định của doanh nghiệp thì thu nhập (lãi) từ chuyển nhượng bất động sản (nếu có) được bù trừ với lỗ từ hoạt động sản xuất kinh doanh (bao gồm cả số lỗ của các năm trước được chuyển sang theo quy định) vào kỳ tính thuế phát sinh hoạt động chuyển nhượng bất động sản.

(2) Các khoản chi được trừ

Doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

Điều kiện 1: Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

Điều kiện 2: Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

Điều kiện 3: Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, doanh nghiệp được trừ mọi khoản chi nếu khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh và có đủ hóa đơn, chứng từ theo quy định của pháp luật.

(3) Các khoản thu nhập khác

Thu nhập khác chịu thuế thu nhập doanh nghiệp bao gồm:

– Thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán theo hướng dẫn tại chương IV Thông tư 78/2014/TT-BTC.

– Thu nhập từ chuyển nhượng bất động sản theo hướng dẫn tại Chương V Thông tư này, cụ thể gồm các khoản thu nhập sau:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật).

+ Khoản thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất.

+ Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất.

Trên đây là cách xác định thu nhập chịu thuế TNDN. Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

———————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Nhân kỷ niệm 93 năm thành lập Hội LHPN Việt Nam và Ngày Phụ nữ Việt Nam 20-10, DC xin chúc chị em thật nhiều niềm vui, thành công trong công việc, hạnh phúc trong tình yêu và trọn vẹn trong cuộc sống.

Cũng nhân ngày này, DC xin mến chúc Quý khách hàng, đối tác nữ và tập thể nhân viên công ty – những người phụ nữ tuyệt vời luôn tự tin, dồi dào sức khỏe, tràn đầy hạnh phúc và thành công trong mọi vai trò, công việc mình đã lựa chọn.

Cùng xem qua một số hoạt động của tập thể DC chào mừng ngày 20-10:

Ngày 13/10/23 vừa qua, DC tổ chức và tham gia 1 vài hoạt động tại nội bộ công ty và tại Quận Thanh Khê – Thành phố Đà Nẵng chào mừng ngày Doanh Nhân Việt Nam 13-10. Qua đây, DC rất vinh hạnh khi nhận được Giấy khen của chủ tịch Ủy Ban Nhân dân Quận Thanh Khê về việc đạt thành tích đóng góp phát triển kinh tế – Xã hội Quận Thanh Khê năm 2023. Đó chính là niềm vui và động lực không nhỏ để DC cố gắng, phát huy và cống hiến nhiều hơn nữa trong thời gian đến.

Công ty DC nhận bằng khen của Quận Thanh Khê Chụp ảnh lưu niệm tại Hội Doanh nghiệp Quận Thanh Khê DC chụp ảnh lưu niệm cùng Hội doanh nhân trẻ Thành phố Đà Nẵng DC gửi lời chúc nhân ngày Doanh nhân Việt Nam 20/10/2023 Chụp ảnh lưu niệm cùng Hội Doanh nhân Bằng khen của chủ tịch Quận Thanh Khê – Đà Nẵng

Tập thể nhân viên của DC cũng tổ chức chương trình chào mừng ngày Doanh nhân Việt Nam năm 2023 gửi đến Ban lãnh đạo công ty. Cùng nhìn lại một số hình ảnh tiêu biểu dưới đây.

Ban lãnh đạo chụp ảnh lưu niệm cùng tập thể nhân viên DC Hoa và quà của tập thể nhân viên gửi tặng Ban Giám đốc mừng ngày Doanh nhân Việt Nam

Ban Giám đốc công ty

Ảnh lưu niệm Ban giám đốc và trưởng ban Leader các nhóm Nhân viên DC tăng hoa lưu niệm cho chị Huyền – Giám đốc công ty

Không ít trường hợp doanh nghiệp gặp phải các vấn đề sai sót về số tiền trên hóa đơn khi xuất HĐĐT. Vậy doanh nghiệp cần làm gì để xử lý khi gặp những trường hợp trên? Cùng tìm hiểu qua bài viết sau đây.

Cách điều chỉnh khi ghi sai số tiền trên hóa đơn điện tử

Trường hợp Công ty phát hiện có sai, sót về số tiền ghi trên HĐĐT thì được lập HĐĐT điều chỉnh theo quy định tại điểm e khoản 1 Điều 7 Thông tư 78/2021/TT-BTC. Theo đó, nếu điều chỉnh tăng ghi dấu dương, điều chỉnh giảm thì ghi dấu âm theo đúng với thực tế điều chỉnh.

Đồng thời, Công ty kê khai điều chỉnh hóa đơn tại kỳ tính thuế có sai sót theo quy định tại Điều 47 Luật Quản lý thuế số 38/2019/QH14 và khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Trường hợp Công ty có hoạt động xây dựng ở các tỉnh thì phải phân bổ thuế GTGT cho từng tỉnh theo mức bằng 1% doanh thu chưa có thuế GTGT của hoạt động xây dựng (điểm c khoản 2 Điều 13 Thông tư 80/2021/TT-BTC).

———————————————————————–

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Chủ tịch UBND TP. HCM đã nhắc nhở các doanh nghiệp thực hiện nghiêm túc một số công việc sau khi phát hiện một số doanh nghiệp bị thanh tra vẫn chưa tuân thủ đầy đủ quy định về an toàn, vệ sinh lao động cụ thể như sau:

– Căn cứ quy định của pháp luật về an toàn, vệ sinh lao động và các quy chuẩn, tiêu chuẩn an toàn để xây dựng và ký ban hành đầy đủ nội quy, quy trình an toàn, vệ sinh lao động, quy trình an toàn vận hành, quy trình xử lý sự cố đối với các loại máy, thiết bị thi công và sản xuất; tổ chức hướng dẫn cho người lao động trước khi phân công công việc theo đúng quy định. Thực hiện niêm yết nội quy, quy trình tại nơi làm việc, có biện pháp kiểm tra, giám sát buộc người lao động phải thực hiện đúng nội quy, quy trình đã ban hành.

– Phân công người có đầy đủ chuyên môn, năng lực và có chứng chỉ phù hợp làm cán bộ giám sát an toàn theo đúng quy định của Luật An toàn, vệ sinh lao động. Tăng cường kiểm tra, giám sát công tác an toàn vệ sinh lao động tại công trình để đề ra biện pháp loại trừ, giảm thiểu các mối nguy hiểm trước khi phân công công nhân làm việc.

– Tổ chức huấn luyện an toàn vệ sinh lao động và hướng dẫn những biện pháp làm việc an toàn cho người lao động theo đúng quy định. Trang bị đầy đủ phương tiện bảo vệ cá nhân cho người lao động và có biện pháp kiểm tra, giám sát buộc người lao động sử dụng đúng và đầy đủ các phương tiện bảo hộ đã được cấp phát. Thực hiện quản lý, chăm sóc sức khỏe cho người lao động, sơ cấp cứu tai nạn lao động, quan trắc môi trường lao động, đảm bảo điều kiện lao động, chế độ cho người tiếp xúc với yếu tố nguy hiểm, có hại tại nơi làm việc.

Ảnh minh họa

– Chú trọng công tác thống kê, báo cáo, khai báo kịp thời cho Công an quận/huyện và Thanh tra Sở Lao động đối với những trường hợp xảy ra tai nạn lao động chết người, tai nạn làm bị thương nặng từ hai người lao động trở lên để kịp thời có biện pháp xử lý.

Riêng với người lao động, khuyến cáo chấp hành nghiêm các nội quy, quy trình và biện pháp bảo đảm an toàn, vệ sinh lao động tại nơi làm việc; tuân thủ các giao kết về an toàn, vệ sinh lao động. Báo cáo kịp thời với người có trách nhiệm khi phát hiện nguy cơ xảy ra sự cố kỹ thuật gây mất an toàn lao động; chủ động tham gia cấp cứu, khắc phục sự cố, tai nạn lao động. Tham dự các khóa huấn luyện an toàn, vệ sinh lao động để có thể nhận diện các nguy cơ, rủi ro, các yếu tố nguy hiểm….

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

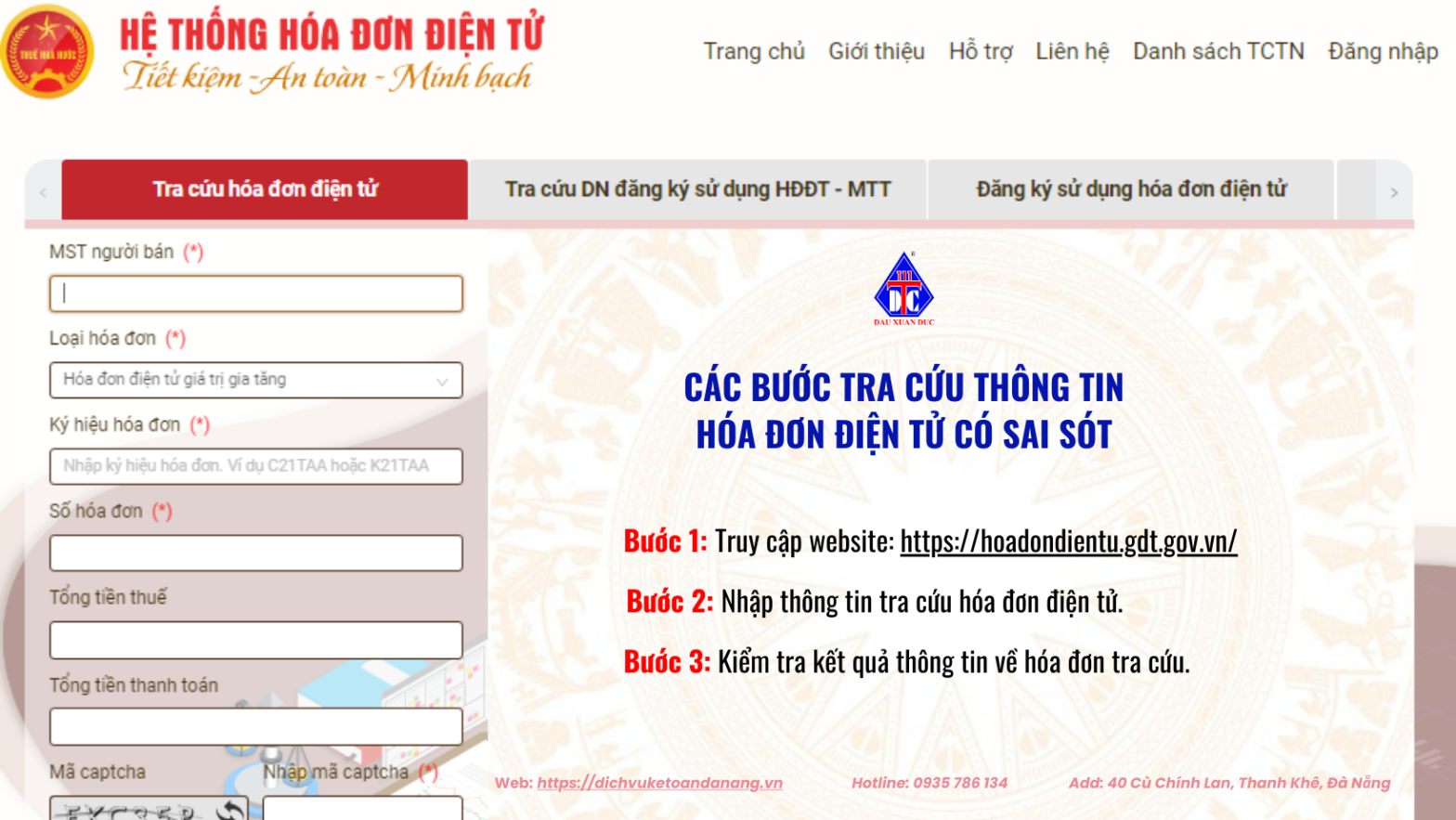

Nhằm hạn chế rủi ro và tránh bị xử phạt vi phạm hành chính về các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn của người nộp thuế trong quá trình phát hành và sử dụng hóa điện tử. Bài viết dưới đây, DC xin chia sẻ các bước thực hiện để kiểm tra hóa đơn hủy, thay thế, điều chỉnh đã nộp Thông báo hóa đơn có sai sót cho cơ quan thuế.

Bước 2: Nhập mã số thuế người bán, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha. Sau đó, nhấn chọn Tìm kiếm.

Nhập thông tin cần tra cứu hóa đơn điện tử

Bước 3: Kiểm tra kết quả thông tin về hóa đơn tra cứu.

– Nếu kết quả thông tin về hóa đơn hợp lệ thì màn hình sẽ hiện thông tin về trạng thái xử lý hóa đơn là Đã cấp mã hóa đơn.

– Nếu màn hình hiển thị là “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm”, có nghĩa là hóa đơn không tồn tại.

– Trường hợp thông báo hiển thị là “Hóa đơn có Thông báo hóa đơn điện tử có sai sót ngày …………. Tính chất ……… Cơ quan thuế tiếp nhận.

Trạng thái hóa đơn: Hoá đơn đã bị xoá/huỷ bỏ.

Hiển thị này cho thấy đã hủy thành công và nộp Mẫu 04/SS-HĐĐT đến cơ quan thuế, xem hình bên dưới:

Kết quả thông báo đã hủy thành công hóa đơn điện tử có sai sót

Hy vọng bài viết dưới đây mang đến những thông tin hữu ích đến Quý bạn đọc.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Đối với các trường hợp hàng hóa, dịch vụ bán ra được hưởng thuế suất GTGT 8% nhưng doanh nghiệp lập hóa đơn với thuế suất 10% thì phải thực hiện xử lý hóa đơn có sai sót theo Công văn số 2897/TCT-CS ngày 12/7/2023 của Tổng cục Thuế về hóa đơn điện tử.

Xử lý hóa đơn cho hàng được hưởng thuế suất 8%

Cụ thể như sau:

– Doanh nghiệp phải lập HĐĐT điều chỉnh hoặc lập HĐĐT mới thay thế theo quy định tại Điều 19 Nghị định 123/2020/NĐ-CP.

– Doanh nghiệp có thể lập chung 01 hóa đơn để điều chỉnh hoặc thay thế cho nhiều hóa đơn có sai sót của cùng người mua hàng.

– Tuy nhiên, tại nội dung “tên hàng hóa, dịch vụ” cần liệt kê cụ thể ký hiệu mẫu số, ký hiệu hóa đơn, số hóa đơn, ngày tháng năm của tất cả các hóa đơn bị điều chỉnh hoặc thay thế (thể hiện bằng dòng chữ “điều chỉnh hoặc thay thế cho các hóa đơn: ký hiệu mẫu số…, ký hiệu hóa đơn…, số hóa đơn…, ngày… tháng… năm).

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Ngày 14/03/2022, Cục Thuế TP. HCM đã ban hành công văn số 1955/CTTPHCM-TTHT của về việc kê khai thuế đối với chi nhánh hạch toán ngoại thuộc với nội dung chính như sau:

Khai thuế đối với cớ sở sản xuất ngoài Tỉnh

Trước ngày 01/01/2022, việc kê khai thuế đối với cơ sở sản xuất hạch toán phụ thuộc được thực hiện theo quy định tại điểm d khoản 1 Điều 11, điểm a khoản 1 Điều 16 Thông tư 156/2013/TT-BTC.

Theo đó, trường hợp Công ty có cơ sở sản xuất hạch toán phụ thuộc nằm ở tỉnh khác, không trực tiếp bán hàng, không phát sinh doanh thu thì được khai thuế GTGT tại trụ sở chính và nộp thuế cho địa phương có cơ sở sản xuất. Những hóa đơn đầu vào mang tên, địa chỉ của cơ sở sản xuất trực thuộc cũng được kê khai khấu trừ tại trụ sở chính.

Ngoài ra, trường hợp Công ty trực tiếp thanh toán lương cho người lao động làm việc tại cơ sở sản xuất trực thuộc thì đồng thời phải chịu trách nhiệm khấu trừ, khai và nộp thuế TNCN. Nếu cơ sở sản xuất trực thuộc trực tiếp trả lương thì có trách nhiệm khấu trừ, nộp thuế TNCN.

Giai đoạn từ 1/1/2022, việc kê khai thuế đối với cơ sở sản xuất trực thuộc được thực hiện theo quy định tại Nghị định 126/2020/NĐ-CP ,Thông tư 80/2021/TT-BTC và các văn bản hướng dẫn có liên quan.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Do nhầm lẫn nên xảy ra rất nhiều trường hợp: kế toán doanh nghiệp kê khai 2 lần cùng 1 số hóa đơn đầu vào. Tùy vào từng thời điểm phát hiện sai sót để xác định cách xử lý hóa đơn đầu vào phù hợp, chi tiết được DC hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần tại bài viết.

Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

1. Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

Theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót. Theo đó, khai bổ sung như sau:

– Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

– Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

2. Xử lý kết quả khai bổ sung thuế GTGT

Theo quy định, việc xử lý kết quả khai bổ sung thực hiện theo 05 trường hợp sau đây:

1- Khai bổ sung chỉ làm tăng thuế phải nộp tại kỳ kê khai sai thì nộp số chênh lệch tăng thêm vào ngân sách và tiền chậm nộp phát sinh theo quy định.

2- Khai bổ sung chỉ làm giảm thuế phải nộp tại kỳ kê khai sai, nếu đã nộp theo số sai thì xem như nộp thừa và được bù trừ với số phát sinh của kỳ hiện tại.

3- Khai bổ sung chỉ làm tăng thuế còn được khấu trừ tại kỳ kê khai sai thì kê khai điều chỉnh số chênh lệch tăng đó vào chỉ tiêu 38 của kỳ khai thuế hiện tại.

4- Khai bổ sung chỉ làm giảm thuế còn được khấu trừ tại kỳ kê khai sai, nếu đơn vị chưa đề nghị hoàn thuế số chênh lệch này thì kê khai điều chỉnh số chênh lệch giảm này vào chỉ tiêu 37 của kỳ khai thuế hiện tại.

Nếu đơn vị đã được hoàn thuế thì đơn vị phải nộp lại số hoàn sai đó cùng với tiền chậm nộp theo quy định.

5- Khai bổ sung vừa làm giảm thuế còn được khấu trừ, vừa làm tăng số phải nộp tại kỳ kê khai sai thì: Nộp số thuế chênh lệch tăng thêm và tiền chậm nộp phát sinh theo quy định, đồng thời kê khai điều chỉnh số chênh lệch giảm còn được khấu trừ vào chỉ tiêu 37 của kỳ khai thuế hiện tại.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn

Công văn số 3292/TCT-CS ngày 2/8/2023 của Tổng cục Thuế về hóa đơn (2 trang).

Theo quy định tại khoản 22 Điều 7 Thông tư 219/2013/TT-BTCstatus2 , trường hợp Công ty áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì giá tính thuế GTGT là giá bán đã chiết khấu.

Hướng dẫn cách lập hóa đơn tính chiết khấu

Hướng dẫn cách lập hóa đơn tính chiết khấu

Nếu việc chiết khấu căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán của lần mua cuối cùng hoặc kỳ tiếp sau.

Nếu số tiền chiết khấu của hàng bán được lập khi kết thúc chương trình (kỳ) chiết khấu thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào.

———————————————————————————————

Hãy liên hệ ngay cho chúng tôi để được chia sẻ và tư vấn nhiều hơn