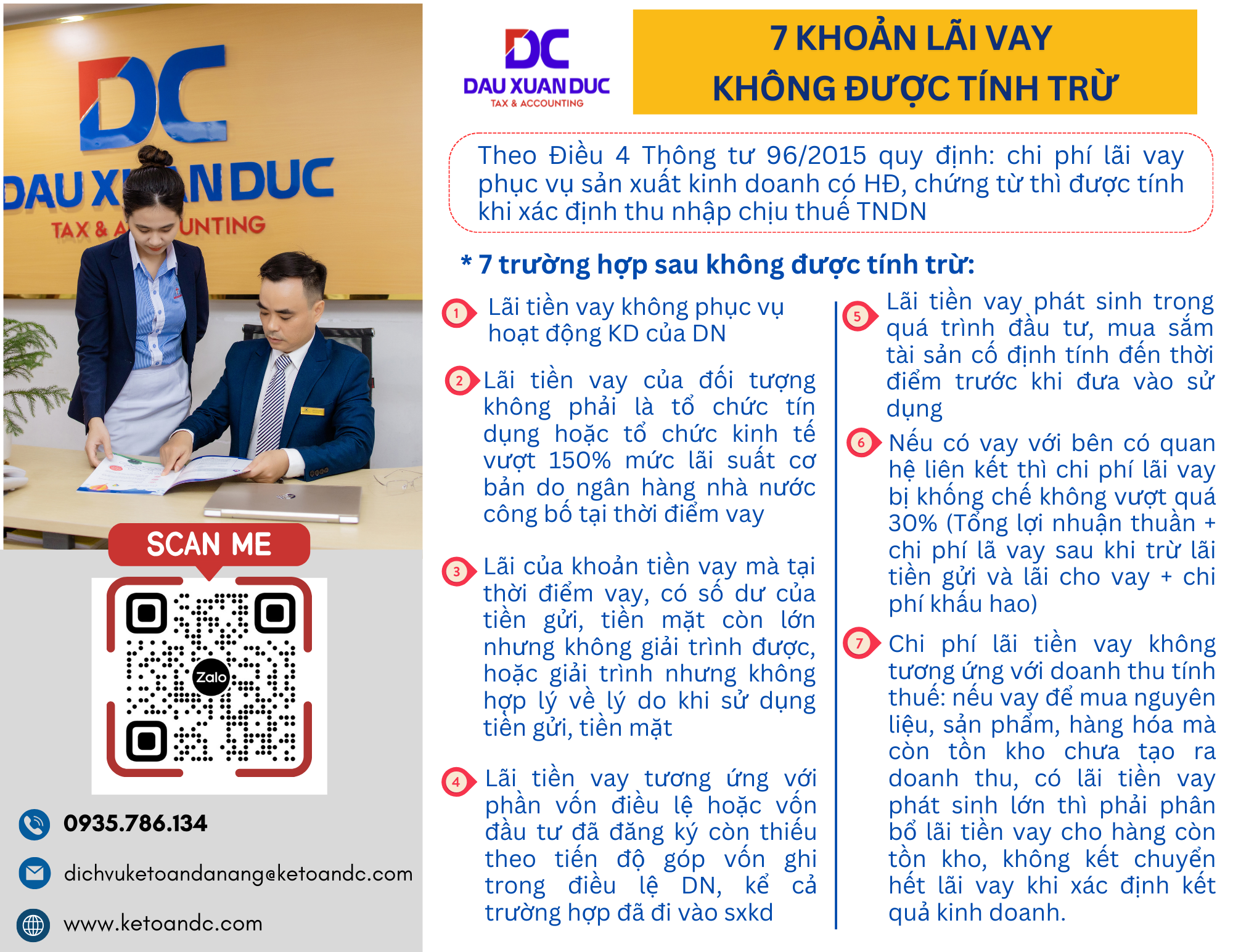

Theo Điều 4 Thông tư 96/2015 quy định: chi phí lãi vay phục vụ sản xuất kinh doanh có HĐ, chứng từ thì được tính khi xác định thu nhập chịu thuế TNDN.

Theo Điều 4 Thông tư 96/2015 quy định: chi phí lãi vay phục vụ sản xuất kinh doanh có HĐ, chứng từ thì được tính khi xác định thu nhập chịu thuế TNDN.